Anda mungkin juga menyukai

- Siklus PembelianDokumen6 halamanSiklus PembelianFebriyani ThesarianaBelum ada peringkat

- Mengelola Administrasi GudangDokumen13 halamanMengelola Administrasi GudanganaBelum ada peringkat

- Adm TransaksiDokumen23 halamanAdm TransaksiRamadhani Nag SpintagBelum ada peringkat

- Akuntansi Hotel (RMK Sap 9)Dokumen7 halamanAkuntansi Hotel (RMK Sap 9)KarlinaDewiBelum ada peringkat

- Ak Hotel SAP 9Dokumen7 halamanAk Hotel SAP 9wandaBelum ada peringkat

- Sap 9Dokumen9 halamanSap 9erikaBelum ada peringkat

- Memahami, Menganalisis & Menilai Prosedur Akuntansi Baiaya (Dari Proses Pembelian & Penggunaan Bahan)Dokumen4 halamanMemahami, Menganalisis & Menilai Prosedur Akuntansi Baiaya (Dari Proses Pembelian & Penggunaan Bahan)surya_pratiwiiBelum ada peringkat

- Ak Hotel Sap 9Dokumen11 halamanAk Hotel Sap 9KarlinaDewiBelum ada peringkat

- Ak Hotel PaperDokumen8 halamanAk Hotel PapercahyaBelum ada peringkat

- CapekDokumen28 halamanCapekOka RiskaBelum ada peringkat

- 575 - KLP 2 - RMK Sap 9Dokumen10 halaman575 - KLP 2 - RMK Sap 9Pradnya UtamiBelum ada peringkat

- Bab 9 AkhotelDokumen15 halamanBab 9 Akhotelbudi adnyanaBelum ada peringkat

- Akuntansi Perhotelan - Pembelian Bahan Dan BiayaDokumen8 halamanAkuntansi Perhotelan - Pembelian Bahan Dan BiayaYunisti PratiwiBelum ada peringkat

- Ak Hotel Sap 8,9Dokumen14 halamanAk Hotel Sap 8,9Zaini Danu BrataBelum ada peringkat

- Pembelian Bahan Dan BiayaDokumen8 halamanPembelian Bahan Dan BiayaErikSeptiawanBelum ada peringkat

- Sap 9 Ak HotelDokumen11 halamanSap 9 Ak HotelNata PratamaBelum ada peringkat

- Sap 9Dokumen21 halamanSap 9erikaBelum ada peringkat

- Ak Hotel Sap 8Dokumen14 halamanAk Hotel Sap 8Yulan SurmadewiBelum ada peringkat

- Akuntansi Perhotelan - A3 - Kelompok 5 - RPS10Dokumen11 halamanAkuntansi Perhotelan - A3 - Kelompok 5 - RPS10dewawahyuBelum ada peringkat

- Materi BAB 5Dokumen6 halamanMateri BAB 5luhmaggBelum ada peringkat

- RMK Rps 10 - Kelompok 2Dokumen11 halamanRMK Rps 10 - Kelompok 2Desya SrinadiBelum ada peringkat

- Ak Hotel Sap 8Dokumen24 halamanAk Hotel Sap 8Eka DwynBelum ada peringkat

- Akuntansi Hotel 9Dokumen11 halamanAkuntansi Hotel 9AdiBelum ada peringkat

- Akuntansi PerhotelanDokumen4 halamanAkuntansi PerhotelanGede JayaBelum ada peringkat

- FlowchartDokumen12 halamanFlowchartVera YunitaBelum ada peringkat

- Kelompok 10 - Rangkuman RPS 10Dokumen11 halamanKelompok 10 - Rangkuman RPS 10Beatrix AgathaBelum ada peringkat

- Akutansi Biaya Bab 3Dokumen18 halamanAkutansi Biaya Bab 3nuramaliahisraBelum ada peringkat

- Mengelola Kartu PersediaanDokumen39 halamanMengelola Kartu Persediaan088216001369 Wonosari76Belum ada peringkat

- Kelompok 9 - Pembelian Bahan Dan Pengendalian Biaya HotelDokumen10 halamanKelompok 9 - Pembelian Bahan Dan Pengendalian Biaya HotelAmelia Lenzy MateiBelum ada peringkat

- Ak HotelDokumen5 halamanAk HotelayuambalikaBelum ada peringkat

- 23 - I Komang Ari Sadewa - 5B MBP - Bab VDokumen7 halaman23 - I Komang Ari Sadewa - 5B MBP - Bab V23. I KOMANG ARI SADEWABelum ada peringkat

- Akuntansi Perhotelan IXDokumen10 halamanAkuntansi Perhotelan IXAdi Wiguna100% (1)

- Pengelolaan Kartu PersediaanDokumen4 halamanPengelolaan Kartu PersediaanMaya AriBelum ada peringkat

- 'Dokumen - Tips Pembelian Dairy Product Pada Hotel 8Dokumen14 halaman'Dokumen - Tips Pembelian Dairy Product Pada Hotel 8Rahma PratiwiBelum ada peringkat

- Mendesain Dan Membuat Pola Jurnal Khusus Pembelian Pada HotelDokumen3 halamanMendesain Dan Membuat Pola Jurnal Khusus Pembelian Pada HotelAryaBelum ada peringkat

- Kelompok 6 (Mengidentifikasi Dan Melakukan Perhitungan Pendapatan Dan Biaya Hotel)Dokumen9 halamanKelompok 6 (Mengidentifikasi Dan Melakukan Perhitungan Pendapatan Dan Biaya Hotel)NiaChoi MinahBelum ada peringkat

- Ak Hotel Sap 8Dokumen8 halamanAk Hotel Sap 8arikarsitaBelum ada peringkat

- SIA-07 Prosedur Penjualan Tunai Fix PDFDokumen6 halamanSIA-07 Prosedur Penjualan Tunai Fix PDFAdityaAgungBelum ada peringkat

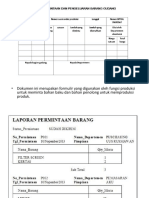

- Prosedur Permintaan Pembelian BarangDokumen2 halamanProsedur Permintaan Pembelian BarangIris RengganisBelum ada peringkat

- Prosedur Akuntansi Perush OptikDokumen15 halamanProsedur Akuntansi Perush OptikNurhadin AdeenBelum ada peringkat

- Rayhan I JulhairiDokumen14 halamanRayhan I JulhairiRifqi Aqilla DivasyahBelum ada peringkat

- Biaya Bahan Baku 7: Tujuan PembelajaranDokumen51 halamanBiaya Bahan Baku 7: Tujuan PembelajaranandiniBelum ada peringkat

- Kelompok 2 - Pembelian Bahan Dan Pengendalian Biaya HotelDokumen12 halamanKelompok 2 - Pembelian Bahan Dan Pengendalian Biaya HotelIndra AlieBelum ada peringkat

- 5.1. Penjelasan Flowchart Pembelian Kredit HotelDokumen2 halaman5.1. Penjelasan Flowchart Pembelian Kredit HotelInyoman AdinarakusumaBelum ada peringkat

- Prosedur Permintaan PembelianDokumen2 halamanProsedur Permintaan PembelianIris Rengganis100% (2)

- Chapter 9 1Dokumen11 halamanChapter 9 1halisa revinaBelum ada peringkat

- Dokumen Yang Digunakan Dalam Perhitungan Fisik PersediaanDokumen3 halamanDokumen Yang Digunakan Dalam Perhitungan Fisik Persediaannir mayaBelum ada peringkat

- UAS Hotel-1Dokumen6 halamanUAS Hotel-1adhi lestariBelum ada peringkat

- Bagian Dan Dokumen Terkait Pembelian Di HotelDokumen2 halamanBagian Dan Dokumen Terkait Pembelian Di HotelBeatrix AgathaBelum ada peringkat

- Sap 7Dokumen27 halamanSap 7Mely Ani AjhaBelum ada peringkat

- Flowchart PembelianDokumen4 halamanFlowchart PembelianFajar Mahendra33% (3)

- Siklus PembelianDokumen11 halamanSiklus PembelianBoenga AjjahBelum ada peringkat

- Bagan Alir Dokumen Dan Database Antung Anissa MelindaDokumen9 halamanBagan Alir Dokumen Dan Database Antung Anissa MelindaPKA DPMPTSP BATOLABelum ada peringkat

- BAB 7 MateriDokumen27 halamanBAB 7 MateriEva mariastiniBelum ada peringkat

- Kelompok 3 - Penggunaan Persediaan Rekonsiliasi Kos HotelDokumen9 halamanKelompok 3 - Penggunaan Persediaan Rekonsiliasi Kos HotelIndra AlieBelum ada peringkat

- Sistem Informasi Akuntansi Penjualan TunaiDokumen3 halamanSistem Informasi Akuntansi Penjualan TunaiDinar Rachmawan PutraBelum ada peringkat