Anda mungkin juga menyukai

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Akuntansi MayobDokumen33 halamanAkuntansi MayobhabibiBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Modul Myob Dagang & JasaDokumen31 halamanModul Myob Dagang & JasaShavira IsnainiBelum ada peringkat

- BAB 1 Pengantar AkuntansiDokumen6 halamanBAB 1 Pengantar Akuntansimira chairaniBelum ada peringkat

- Modul Pengertian Dan Tahapan Siklus AkuntansiDokumen13 halamanModul Pengertian Dan Tahapan Siklus Akuntansikayiss2410Belum ada peringkat

- AKUNTANSI PELAYANAN KESEHATANDokumen43 halamanAKUNTANSI PELAYANAN KESEHATANDea Arung Sea100% (1)

- New 2. Akuntansi Pada Pelayanan KesehatanDokumen46 halamanNew 2. Akuntansi Pada Pelayanan KesehatanDewi PuspitaBelum ada peringkat

- Akuntansi HotelDokumen44 halamanAkuntansi HotelDamy ManesiBelum ada peringkat

- Rima Akuntansi Uts 2019Dokumen20 halamanRima Akuntansi Uts 2019sepuluh 10Belum ada peringkat

- Siklus Akuntansi Perusahaan JasaDokumen9 halamanSiklus Akuntansi Perusahaan JasasjnetclientBelum ada peringkat

- Sia Kelompok 5Dokumen12 halamanSia Kelompok 5nurul kamaliBelum ada peringkat

- Tugas 1 AkutansiDokumen6 halamanTugas 1 AkutansiAditia SukmaraBelum ada peringkat

- Modul Dasar AkuntansiDokumen46 halamanModul Dasar AkuntansiLucia Tri UtamiBelum ada peringkat

- MYOB KesimpulanDokumen2 halamanMYOB KesimpulanNABILA A. R.Belum ada peringkat

- Akuntansi Perusahaan JasaDokumen6 halamanAkuntansi Perusahaan JasaApiya GozdeBelum ada peringkat

- Siklus Akuntansi UmumDokumen83 halamanSiklus Akuntansi UmumSarlin HitijahubessyBelum ada peringkat

- Makalah Komputer BisnisDokumen34 halamanMakalah Komputer BisnisAsep NatbagoBelum ada peringkat

- RESUME MATERI 4 (LAPORAN KEUANGAN DAN PENGUNGKAPAN LAPORAN KEUANGAN) - Kelompok 1Dokumen11 halamanRESUME MATERI 4 (LAPORAN KEUANGAN DAN PENGUNGKAPAN LAPORAN KEUANGAN) - Kelompok 1DwiAyu PrastikaBelum ada peringkat

- Modul Dasar AkuntansiDokumen47 halamanModul Dasar AkuntansiLucia Tri UtamiBelum ada peringkat

- BAB 6 Laporan Pertanggungjawaban KeuanganDokumen18 halamanBAB 6 Laporan Pertanggungjawaban KeuanganAzka Khoirunnisa100% (1)

- Akuntnasi HotelDokumen16 halamanAkuntnasi HotelMuhamad zaki Haykal albarBelum ada peringkat

- Akun (Account)Dokumen6 halamanAkun (Account)Arum AnnisaBelum ada peringkat

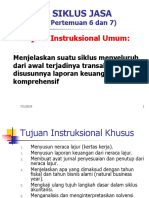

- SIKLUS JASADokumen22 halamanSIKLUS JASAGita SudharaniBelum ada peringkat

- SIKLUS AKUNTANSIDokumen13 halamanSIKLUS AKUNTANSIUswa HasanahBelum ada peringkat

- Soal Dan Pembahasan Akuntansi PerusahaanDokumen15 halamanSoal Dan Pembahasan Akuntansi PerusahaanBustamam AbubakarBelum ada peringkat

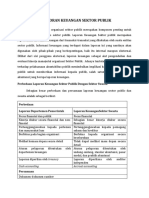

- Pelaporan Keuangan Sektor PublikDokumen7 halamanPelaporan Keuangan Sektor PublikReisa FajrinBelum ada peringkat

- Pengantar AkuntansiDokumen30 halamanPengantar AkuntansiAsti Kiana Putri KinanthiBelum ada peringkat

- SIKLUS AKUNTANSI HOTELDokumen14 halamanSIKLUS AKUNTANSI HOTELrai riskaBelum ada peringkat

- Pertemuan ke 2Dokumen19 halamanPertemuan ke 2Happy yuhanaBelum ada peringkat

- Akuntansi Keuangan ResumeDokumen7 halamanAkuntansi Keuangan Resumeazizah ummyBelum ada peringkat

- AKUNTANSI DASARDokumen3 halamanAKUNTANSI DASARasti harnumitaBelum ada peringkat

- Modul AkuntansiDokumen39 halamanModul AkuntansiRindi OfficialBelum ada peringkat

- Nova Ariyanti Ningrum - XII AKL 2 - Praktikum Akuntansi Lembaga - Tugas Ke 18 Modul 2 - 3 - 4Dokumen6 halamanNova Ariyanti Ningrum - XII AKL 2 - Praktikum Akuntansi Lembaga - Tugas Ke 18 Modul 2 - 3 - 4Nova AriyantiBelum ada peringkat

- File 000000Dokumen53 halamanFile 000000Lampung TengahBelum ada peringkat

- Akuntansi Perhotelan - A3 - KLP 6 - RPS 4Dokumen15 halamanAkuntansi Perhotelan - A3 - KLP 6 - RPS 4dewawahyuBelum ada peringkat

- Materi AkuntansiDokumen16 halamanMateri Akuntansiwiyodik01Belum ada peringkat

- LK 1 KB 1 Akuntansi Dan Keuangan Akuntansi Dasar Perusahaan DagangDokumen5 halamanLK 1 KB 1 Akuntansi Dan Keuangan Akuntansi Dasar Perusahaan DagangRisti Nurul HasanahBelum ada peringkat

- ANALISIS KEUANGANDokumen56 halamanANALISIS KEUANGANSofyan AliBelum ada peringkat

- KAJIAN LAPORAN KEUANGANDokumen20 halamanKAJIAN LAPORAN KEUANGANRofiqi KhoiruzBelum ada peringkat

- Tugas Akuntansi DasarDokumen3 halamanTugas Akuntansi DasarIyendra 12Belum ada peringkat

- Akuntansi Biaya ManufakturDokumen9 halamanAkuntansi Biaya ManufakturFloransia NoraBelum ada peringkat

- BI M.741000.027.01 BK Informasi Pembukuan KeuanganDokumen87 halamanBI M.741000.027.01 BK Informasi Pembukuan KeuanganSartonoBelum ada peringkat

- LKS InteraktifDokumen33 halamanLKS InteraktifLuqman BasirBelum ada peringkat

- Modul Komputer Akuntansi Myob V.18Dokumen120 halamanModul Komputer Akuntansi Myob V.18Zairul AshariBelum ada peringkat

- RMK Ak LPD Sap 9 Yang FixDokumen11 halamanRMK Ak LPD Sap 9 Yang FixDeklia Indahyani100% (1)

- Tugas Ke.3 Lab Pengantar Akuntansi II Smstr. 2Dokumen5 halamanTugas Ke.3 Lab Pengantar Akuntansi II Smstr. 2arrahman zidniBelum ada peringkat

- Uts Pengantar Akuntansi 1 - Ni Nyoman Tria Sunita - 2000020014Dokumen3 halamanUts Pengantar Akuntansi 1 - Ni Nyoman Tria Sunita - 2000020014tria sunitaBelum ada peringkat

- Akuntansi Perhotelan, KLP 2Dokumen21 halamanAkuntansi Perhotelan, KLP 2Ni Ketut Wati SeptiariBelum ada peringkat

- Laporan Praktikum Akuntansi ManajemenDokumen35 halamanLaporan Praktikum Akuntansi ManajemenNur HasanahBelum ada peringkat

- Rangkuman PKKDokumen8 halamanRangkuman PKKHYYYYYBelum ada peringkat

- Materi Bacaan Hari 5 Strategi Pengelolaan Kedai Bagi Penjaga Toko PemulaDokumen23 halamanMateri Bacaan Hari 5 Strategi Pengelolaan Kedai Bagi Penjaga Toko PemulaDani WijayaBelum ada peringkat

- AKUNTANSI DAN AUDITDokumen116 halamanAKUNTANSI DAN AUDITWardaBelum ada peringkat

- Siklus AkuntansiDokumen15 halamanSiklus Akuntansianon_673484166Belum ada peringkat

- Makalah Siklus Buku Besar Dan Pelaporan-1Dokumen15 halamanMakalah Siklus Buku Besar Dan Pelaporan-1kartika yettiBelum ada peringkat

- Makalah AkuntansiDokumen14 halamanMakalah Akuntansififit iwanBelum ada peringkat

- Paper Dan PPT KElomok 1Dokumen44 halamanPaper Dan PPT KElomok 1Anisa RahmanBelum ada peringkat

- Akuntansi Keuangan Rumah Sakit Pertemuan 5Dokumen44 halamanAkuntansi Keuangan Rumah Sakit Pertemuan 5Elvira FransiskaBelum ada peringkat

- BENGKELDokumen38 halamanBENGKELRofiqi KhoiruzBelum ada peringkat

- Akuntansi Perhotelan, KLP 2Dokumen21 halamanAkuntansi Perhotelan, KLP 2Ni Ketut Wati SeptiariBelum ada peringkat

- Lampiran Undangan Interview PT Ajinomoto Indonesia (Ajinomoto Group)Dokumen7 halamanLampiran Undangan Interview PT Ajinomoto Indonesia (Ajinomoto Group)Anisa RahayuBelum ada peringkat

- Penelitian KualitatifDokumen7 halamanPenelitian KualitatifAnisa RahayuBelum ada peringkat

- Arfan Abdul HafizhDokumen1 halamanArfan Abdul HafizhAnisa RahayuBelum ada peringkat

- Peringatan Hut Kemerdekaan Ri Ke - 72 Ma Ma'Rif Al-Mutaqin Desa TemboroDokumen10 halamanPeringatan Hut Kemerdekaan Ri Ke - 72 Ma Ma'Rif Al-Mutaqin Desa TemboroAnisa RahayuBelum ada peringkat

- ASP ResumeDokumen6 halamanASP ResumeAnisa RahayuBelum ada peringkat

- SOAL Myob UinDokumen7 halamanSOAL Myob UinAnisa RahayuBelum ada peringkat

- 7 AmplopDokumen1 halaman7 AmplopAnisa RahayuBelum ada peringkat

- AkuntansiDokumen1 halamanAkuntansiAnisa RahayuBelum ada peringkat

- Sistem Informasi Akademik UIN Maulana Malik Ibrahim MalangDokumen1 halamanSistem Informasi Akademik UIN Maulana Malik Ibrahim MalangAnisa RahayuBelum ada peringkat

- Anggaran Sektor Publik 5Dokumen3 halamanAnggaran Sektor Publik 5Anisa RahayuBelum ada peringkat

- Ridla Sistem Informasi Akademik Universitas Islam Negeri Maulana Malik Ibrahim MalangDokumen1 halamanRidla Sistem Informasi Akademik Universitas Islam Negeri Maulana Malik Ibrahim MalangAnisa RahayuBelum ada peringkat

- Siklus Akuntansi Sektor PublikDokumen6 halamanSiklus Akuntansi Sektor PublikAnisa RahayuBelum ada peringkat

- SOAL Myob UinDokumen7 halamanSOAL Myob UinAnisa RahayuBelum ada peringkat

- Kertas Kerja PT. CulaDokumen1 halamanKertas Kerja PT. CulaAnisa RahayuBelum ada peringkat

- EkskulDokumen7 halamanEkskulAnisa RahayuBelum ada peringkat

- Sistem Informasi Akademik UIN Maulana Malik Ibrahim MalangDokumen1 halamanSistem Informasi Akademik UIN Maulana Malik Ibrahim MalangAnisa RahayuBelum ada peringkat

- DiketahuiDokumen3 halamanDiketahuiAnisa Rahayu100% (1)

- Print Sampul SIMDokumen1 halamanPrint Sampul SIMAnisa RahayuBelum ada peringkat

- Panduan SkripsiDokumen110 halamanPanduan SkripsiAnisa RahayuBelum ada peringkat

- Daftar IsiDokumen3 halamanDaftar IsiAnisa RahayuBelum ada peringkat

- Panduan SkripsiDokumen110 halamanPanduan SkripsiAnisa RahayuBelum ada peringkat

- Praktikum KelompokDokumen14 halamanPraktikum KelompokAnisa RahayuBelum ada peringkat

- Jadwal KuliahDokumen6 halamanJadwal KuliahAnisa RahayuBelum ada peringkat

- PDF 2 RiaDokumen10 halamanPDF 2 RiaAnisa RahayuBelum ada peringkat

- Buku Bimbingan Haji PraktisDokumen55 halamanBuku Bimbingan Haji Praktismulyamin100% (1)

- Lampiran Register PendataanDokumen15 halamanLampiran Register PendataanAnisa RahayuBelum ada peringkat

- Print Sampul AjDokumen1 halamanPrint Sampul AjAnisa RahayuBelum ada peringkat

- Buku Bimbingan Haji PraktisDokumen55 halamanBuku Bimbingan Haji Praktismulyamin100% (1)

- Porto FolioDokumen9 halamanPorto FolioAnisa RahayuBelum ada peringkat

- HAJI MABRUDokumen8 halamanHAJI MABRUAnisa RahayuBelum ada peringkat