Anda mungkin juga menyukai

- Latihan Soal Kelas Akuntansi Intermediate 1Dokumen5 halamanLatihan Soal Kelas Akuntansi Intermediate 1hai buuBelum ada peringkat

- Randi Soni TotalDokumen3 halamanRandi Soni TotalVicky SeptianiBelum ada peringkat

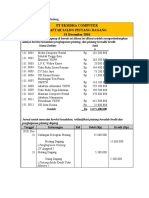

- DAFTAR SALDO PIUTANG DAGANGDokumen1 halamanDAFTAR SALDO PIUTANG DAGANGSolek100% (1)

- Praktik Akuntansi Keuangan (KAsus AKUNTANSI PIUTANG)Dokumen11 halamanPraktik Akuntansi Keuangan (KAsus AKUNTANSI PIUTANG)HAPSAH HARIANTIBelum ada peringkat

- 1 Pembentukan PersekutuanDokumen19 halaman1 Pembentukan PersekutuanIlham Isnanto0% (1)

- BAB 1 Penggabungan Badan UsahaDokumen21 halamanBAB 1 Penggabungan Badan UsahaRizki NurhidayahBelum ada peringkat

- Bab 5 KonsinyasiDokumen8 halamanBab 5 KonsinyasiGaptek IDBelum ada peringkat

- Obligasi EksplorasiDokumen14 halamanObligasi EksplorasiFebri RjBelum ada peringkat

- Persediaan DaganganDokumen50 halamanPersediaan DaganganVD15Dewa Ayu Surya Maha PutriBelum ada peringkat

- Tugas 1.2018Dokumen5 halamanTugas 1.2018NUR FADILAH50% (2)

- Muhamad Iqbal - 2001036148 - Akuntansi Biayai AK C - Tugas Ke-3Dokumen15 halamanMuhamad Iqbal - 2001036148 - Akuntansi Biayai AK C - Tugas Ke-3Aisyah NingsihBelum ada peringkat

- Materi Akuntansi Keuangan (Modal Disetor)Dokumen9 halamanMateri Akuntansi Keuangan (Modal Disetor)lailatus_sufro50% (2)

- PIUTANG RikisDokumen47 halamanPIUTANG Rikismayesti puspaBelum ada peringkat

- Sales Type Lease AnalysisDokumen3 halamanSales Type Lease AnalysisSandi FadilBelum ada peringkat

- Pembentukan PersekutuanDokumen9 halamanPembentukan PersekutuanNi Komang Juliana PutriBelum ada peringkat

- PPH Pasal 21Dokumen57 halamanPPH Pasal 21Herdi Yanti SitooruszBelum ada peringkat

- E15.24 (LO 5) (Perhitungan Nilai Buku Per Saham) Johnstone Inc. Mulai Beoperasi PadaDokumen2 halamanE15.24 (LO 5) (Perhitungan Nilai Buku Per Saham) Johnstone Inc. Mulai Beoperasi Padaartha ghinaBelum ada peringkat

- CH 15 TranslateDokumen16 halamanCH 15 TranslatedikaBelum ada peringkat

- TAMBAHANDokumen4 halamanTAMBAHANmoydy khotamahBelum ada peringkat

- PersekutuanDokumen70 halamanPersekutuanÎşmåïļ ĦąşąŋBelum ada peringkat

- Liabilitas Jangka Panjang AKMDokumen18 halamanLiabilitas Jangka Panjang AKMAmalia Niken100% (1)

- Perhitungan Pertemuan 7Dokumen5 halamanPerhitungan Pertemuan 7Yola febriantiBelum ada peringkat

- Bab 5 Akuisisi Bertahap Dan DivestasiDokumen17 halamanBab 5 Akuisisi Bertahap Dan DivestasiAyurumanika Yongki100% (1)

- Siklus Produksi - Dea Sri Mulyati - 18812141021 - Akuntansi A 2018Dokumen5 halamanSiklus Produksi - Dea Sri Mulyati - 18812141021 - Akuntansi A 2018Dea Mulyati0% (1)

- AKUNTANSI SAHAM TREASURIDokumen12 halamanAKUNTANSI SAHAM TREASURIRista AndariBelum ada peringkat

- Latihan Soal SPT Tahunan BadanDokumen3 halamanLatihan Soal SPT Tahunan BadanYunnaBelum ada peringkat

- OPTIMASI ASET TETAPDokumen136 halamanOPTIMASI ASET TETAPIswara PranidhanaBelum ada peringkat

- Pertemuan 9-Aset Berwujud Dan Aset Tak BerwujudDokumen14 halamanPertemuan 9-Aset Berwujud Dan Aset Tak BerwujudApriliana OxadinaBelum ada peringkat

- 018 Tata Firmansyah Tugas 4Dokumen14 halaman018 Tata Firmansyah Tugas 4Tata FirmansyahBelum ada peringkat

- Kasmi - (Bab 20)Dokumen3 halamanKasmi - (Bab 20)ksmBelum ada peringkat

- Sifat Dan Contoh PiutangDokumen20 halamanSifat Dan Contoh PiutangMelly AdnyaniBelum ada peringkat

- EKUITAS PERUSAHAANDokumen44 halamanEKUITAS PERUSAHAANPuji YatiBelum ada peringkat

- Lola Melinda - AKUNTANSI - KASUSPEMBAGIANLABADokumen1 halamanLola Melinda - AKUNTANSI - KASUSPEMBAGIANLABAlola melinda100% (2)

- 20 - 1801035014 - Nezar Novanka Ferrari - Tugas Soal GenapDokumen9 halaman20 - 1801035014 - Nezar Novanka Ferrari - Tugas Soal GenapNezarnjrBelum ada peringkat

- Akuntansi Keuangan Lanjutan (Persekutuan)Dokumen8 halamanAkuntansi Keuangan Lanjutan (Persekutuan)DaniBelum ada peringkat

- Kel.3 AklDokumen13 halamanKel.3 AklAriya SaputraBelum ada peringkat

- Rekonsiliasi Bank PT LAROSADokumen61 halamanRekonsiliasi Bank PT LAROSAIndah SucitraBelum ada peringkat

- Hutang Jangka PanjangDokumen71 halamanHutang Jangka PanjangBagus Hutama PutraBelum ada peringkat

- Fix Soal Uas Akm 1 SintiaDokumen16 halamanFix Soal Uas Akm 1 SintiaAhmad HuzeinBelum ada peringkat

- OPTIMASI PAJAKDokumen19 halamanOPTIMASI PAJAKzonetronikBelum ada peringkat

- INVESTASI SAHAMDokumen3 halamanINVESTASI SAHAMZesiBelum ada peringkat

- KONSOLIDASIDokumen29 halamanKONSOLIDASIkresna dutaBelum ada peringkat

- LokiDokumen8 halamanLokiYoga A AzifBelum ada peringkat

- Jawaban BAB 2 KasDokumen24 halamanJawaban BAB 2 KasSri Winarsih RamadanaBelum ada peringkat

- Bagian 2 - Sak Dan SpapDokumen27 halamanBagian 2 - Sak Dan Spaprivan asriBelum ada peringkat

- MEKAR JAYADokumen40 halamanMEKAR JAYAdanil psrBelum ada peringkat

- Konsep Akuntansi Penggabungan Usaha Yang Terdapat PadaDokumen11 halamanKonsep Akuntansi Penggabungan Usaha Yang Terdapat PadaElbert MarlissaBelum ada peringkat

- Pembahasan Kasus 2Dokumen8 halamanPembahasan Kasus 2nova simanjuntakBelum ada peringkat

- 5.Ppt Bab 7 Kertas Kerja PemeriksaanDokumen11 halaman5.Ppt Bab 7 Kertas Kerja Pemeriksaansanti unaBelum ada peringkat

- LAPORAN_KEUANGAN_KONSOLIDASIDokumen18 halamanLAPORAN_KEUANGAN_KONSOLIDASIlestariBelum ada peringkat

- Pendapatan Dan Beban, Keuntungan, Dan KerugianDokumen7 halamanPendapatan Dan Beban, Keuntungan, Dan KerugianAyu FitrianingsihBelum ada peringkat

- LIKUIDASI PERSEKUTUANDokumen11 halamanLIKUIDASI PERSEKUTUANAlfi SyahrinBelum ada peringkat

- Modal Saham PT Risa FadilaDokumen23 halamanModal Saham PT Risa Fadilagung ayu100% (1)

- Soal Latihan Piut & PenghasilanDokumen4 halamanSoal Latihan Piut & PenghasilanGaptek ID100% (1)

- klp4 LukuidasiDokumen10 halamanklp4 LukuidasiAlfisyahBelum ada peringkat

- 10.3 Bagian 1Dokumen5 halaman10.3 Bagian 1325 Putri Ayu Permata DewiBelum ada peringkat

- Kebijakan Dividen dan BentuknyaDokumen16 halamanKebijakan Dividen dan BentuknyaEka Chandra100% (1)

- RMK Partnership (Persekutuan)Dokumen10 halamanRMK Partnership (Persekutuan)Fansisco Valdino RBelum ada peringkat

- Partnership 1Dokumen10 halamanPartnership 1Achmad Arief MunawarBelum ada peringkat

- Rangkuman Akuntansi Keuangan Lanjutan 1Dokumen7 halamanRangkuman Akuntansi Keuangan Lanjutan 1Linkan Ningtia100% (1)

- Akl - GH 2.4 - Entitas Konsolidasi Dan Laporan Konsolidasi - Mita (007) - Adhisty (030) - GraciellaDokumen5 halamanAkl - GH 2.4 - Entitas Konsolidasi Dan Laporan Konsolidasi - Mita (007) - Adhisty (030) - GraciellaAdisBelum ada peringkat

- Akl - GH 2.4 - Entitas Konsolidasi Dan Laporan Konsolidasi - Mita (007) - Adhisty (030) - GraciellaDokumen5 halamanAkl - GH 2.4 - Entitas Konsolidasi Dan Laporan Konsolidasi - Mita (007) - Adhisty (030) - GraciellaAdisBelum ada peringkat

- Pengembangan Program Audit Untuk Pengujian Rinci SaldoDokumen5 halamanPengembangan Program Audit Untuk Pengujian Rinci SaldoAdisBelum ada peringkat

- Metode Untuk Memisahkan Biaya Campuran Menjadi Komponen TetapDokumen9 halamanMetode Untuk Memisahkan Biaya Campuran Menjadi Komponen TetapAdisBelum ada peringkat

- MENGKLASIFIKASI BIAYADokumen18 halamanMENGKLASIFIKASI BIAYAPutu PradnyaniBelum ada peringkat

- Metode Untuk Memisahkan Biaya Campuran Menjadi Komponen TetapDokumen9 halamanMetode Untuk Memisahkan Biaya Campuran Menjadi Komponen TetapAdisBelum ada peringkat

- Sap 9 AkmenDokumen15 halamanSap 9 AkmenAdisBelum ada peringkat

- Sap 7 Perpajakan MakalahDokumen21 halamanSap 7 Perpajakan MakalahAdisBelum ada peringkat

- Kelompok 3 - Teori Pasar Modal (Eka 331 A2)Dokumen62 halamanKelompok 3 - Teori Pasar Modal (Eka 331 A2)AdisBelum ada peringkat

- Perencanaan AuditDokumen27 halamanPerencanaan AuditAdisBelum ada peringkat

- Rangkuman Mata Kuliah Audit - Kelompok 5Dokumen10 halamanRangkuman Mata Kuliah Audit - Kelompok 5AdisBelum ada peringkat

- Makalah ASP 10Dokumen28 halamanMakalah ASP 10AdisBelum ada peringkat

- Standar Pekerjaan Lapangan AuditDokumen2 halamanStandar Pekerjaan Lapangan AuditAdis100% (1)

- KWU SAP 2 FixxDokumen9 halamanKWU SAP 2 FixxAdisBelum ada peringkat

- SPT PPh BadanDokumen23 halamanSPT PPh BadanAnonymous qIGhjo2s0% (1)

- Pertemuan Ke 8 PPH BADANDokumen134 halamanPertemuan Ke 8 PPH BADANAdisBelum ada peringkat

- Per 36 PJ 2015 Lampiran IIDokumen43 halamanPer 36 PJ 2015 Lampiran IIRiki AndilaBelum ada peringkat

- Analisis Laporan Keuangan PT. WIKA Dan PDokumen27 halamanAnalisis Laporan Keuangan PT. WIKA Dan PWifda RahmiBelum ada peringkat

- RMK Sap 5 Perpajakan IIDokumen20 halamanRMK Sap 5 Perpajakan IIAdisBelum ada peringkat

- PPh BADANDokumen133 halamanPPh BADANAdisBelum ada peringkat

- RMK Sap 5 Perpajakan IIDokumen20 halamanRMK Sap 5 Perpajakan IIAdisBelum ada peringkat

- AKUISISI DAN DISPOSISI ASSETDokumen14 halamanAKUISISI DAN DISPOSISI ASSETAdisBelum ada peringkat

- Sap 5 Perpajakan IIDokumen20 halamanSap 5 Perpajakan IIAdisBelum ada peringkat

- Penyusutan Penurunan Dan DeplesiDokumen5 halamanPenyusutan Penurunan Dan DeplesiAdisBelum ada peringkat