Anda mungkin juga menyukai

- Kelompok 3 - Client Acceptance & Main Audit Concepts & Planning The Audit (Pemeriksaan Audit Lanjutan)Dokumen21 halamanKelompok 3 - Client Acceptance & Main Audit Concepts & Planning The Audit (Pemeriksaan Audit Lanjutan)Rebecca AndreaBelum ada peringkat

- Naskah Draf Eksposur Standar Jasa Investigasi - Upload - 1-1Dokumen1 halamanNaskah Draf Eksposur Standar Jasa Investigasi - Upload - 1-1Faisal Kery100% (2)

- Mengenai Isa Dan IfrsDokumen7 halamanMengenai Isa Dan Ifrsakku_pratamaBelum ada peringkat

- Tugas 1 (Kelompok) - Internal Audit PerusahaanDokumen18 halamanTugas 1 (Kelompok) - Internal Audit PerusahaaneewitBelum ada peringkat

- Eksternal Audit Internal AuditDokumen17 halamanEksternal Audit Internal AuditmemiBelum ada peringkat

- PS PAK Ver 18 OkDokumen90 halamanPS PAK Ver 18 OkCherryBee Craft100% (1)

- Tugas Audit SA 240Dokumen15 halamanTugas Audit SA 240Muhammad Hafidz AkbarBelum ada peringkat

- PPL Wajib PPPK 2021 - SA570 Dan SA701 - Slide Deck FinalDokumen39 halamanPPL Wajib PPPK 2021 - SA570 Dan SA701 - Slide Deck FinalJason Gabriel KristiantoBelum ada peringkat

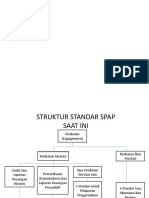

- Struktur Standar SPAPDokumen3 halamanStruktur Standar SPAPKomang Aryagus Wiguna100% (2)

- Kelompok 8. Internal Control & Control Risk (CH 7)Dokumen55 halamanKelompok 8. Internal Control & Control Risk (CH 7)Kristin ElisfaBelum ada peringkat

- LPKL - Lia (2019)Dokumen24 halamanLPKL - Lia (2019)qrizzilia izani putriBelum ada peringkat

- Standar Internasional Praktik Audit InternalDokumen26 halamanStandar Internasional Praktik Audit InternalNUR 'AINI DIAN INTANSARIBelum ada peringkat

- Kuis Internal AuditDokumen3 halamanKuis Internal AuditEkky NovandyBelum ada peringkat

- Isi FixDokumen30 halamanIsi FixrakadarusmanBelum ada peringkat

- International Standar Audit (ISA) Dan Audit Berbasis RisikoDokumen5 halamanInternational Standar Audit (ISA) Dan Audit Berbasis RisikoSatria DeniBelum ada peringkat

- Hasil Tugas 2 Dari Kelompok DDokumen7 halamanHasil Tugas 2 Dari Kelompok Dsalmameirani1Belum ada peringkat

- Undang-Undang Audit Di IndonesiaDokumen11 halamanUndang-Undang Audit Di IndonesiaapimBelum ada peringkat

- Soal Bab 3 Etika ProfesiDokumen6 halamanSoal Bab 3 Etika ProfesiDiandra OlivianiBelum ada peringkat

- Contoh Soal AtlasDokumen65 halamanContoh Soal AtlasSylphin FordBelum ada peringkat

- Try Out Auditing Ver 24.0 - SolusiDokumen185 halamanTry Out Auditing Ver 24.0 - SolusiWendy TandiawanBelum ada peringkat

- Uts Pelaporan KorporatDokumen4 halamanUts Pelaporan KorporatSyahputraBelum ada peringkat

- Surat Perikatan AuditDokumen6 halamanSurat Perikatan AuditDitha YolandaBelum ada peringkat

- RMK 4 - Sarbanes-Oxley Act (Soa)Dokumen6 halamanRMK 4 - Sarbanes-Oxley Act (Soa)resky ramadhan rusdiBelum ada peringkat

- Problem Chapter 6Dokumen4 halamanProblem Chapter 6Mason WhiteBelum ada peringkat

- Sesi 11 - Auditing ToolsDokumen2 halamanSesi 11 - Auditing ToolsTsuroyya AyaBelum ada peringkat

- Soal Ujian - Manajemen PPH Potput (Riko Triawan Syahputra)Dokumen7 halamanSoal Ujian - Manajemen PPH Potput (Riko Triawan Syahputra)SyahputraBelum ada peringkat

- 3 SoalDokumen4 halaman3 SoalBeLoopersBelum ada peringkat

- Klien DeloitteDokumen2 halamanKlien DeloittePIM UPNVJBelum ada peringkat

- Audit Chapter 15 (Kel.8)Dokumen50 halamanAudit Chapter 15 (Kel.8)Kusuma LydiaBelum ada peringkat

- Rangkuman Standar Pengendalian Mutu 1Dokumen3 halamanRangkuman Standar Pengendalian Mutu 1Farid AzizBelum ada peringkat

- Asp Bab 12 & 13Dokumen46 halamanAsp Bab 12 & 13Rivaldi HankyBelum ada peringkat

- Audit Staffing MemoDokumen1 halamanAudit Staffing Memokelvin hervangga18Belum ada peringkat

- Jawaban SPM CH 3Dokumen9 halamanJawaban SPM CH 3rtkBelum ada peringkat

- Paper 4 - Unit Audit Internal BRI - Plus Pendahuluan Dan PenutupDokumen17 halamanPaper 4 - Unit Audit Internal BRI - Plus Pendahuluan Dan PenutupdamalykBelum ada peringkat

- TalithaRF 5APA AuditseluruhdanstrategiauditDokumen44 halamanTalithaRF 5APA AuditseluruhdanstrategiaudittalitharfBelum ada peringkat

- Naskah Final SJI 5200 - Manajemen RisikoDokumen9 halamanNaskah Final SJI 5200 - Manajemen Risikoabdul muslimBelum ada peringkat

- Internal Control and COSO FrameworkDokumen10 halamanInternal Control and COSO FrameworkIrene SugiartoBelum ada peringkat

- Surat Keluar Memorandum GOUFBDokumen3 halamanSurat Keluar Memorandum GOUFBAndika JuliandahriBelum ada peringkat

- Tugas 5Dokumen3 halamanTugas 5Christuvel Manansang100% (2)

- Understanding The New IPPF - FinalDokumen15 halamanUnderstanding The New IPPF - FinalYusuf DenhasBelum ada peringkat

- Tanya Jawab Tentang Risk Based AuditDokumen3 halamanTanya Jawab Tentang Risk Based AuditSteffanus Steven100% (1)

- Analisis Laporan Keuangan - PT. Ultrajaya MilkDokumen57 halamanAnalisis Laporan Keuangan - PT. Ultrajaya MilkNicholas AlexanderBelum ada peringkat

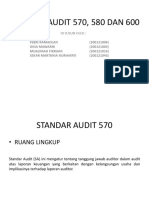

- Kelompok 3 (Standar Audit - 570 - 580 - 600)Dokumen26 halamanKelompok 3 (Standar Audit - 570 - 580 - 600)DEWI HANDAYANIBelum ada peringkat

- Internal Audit Bab 30Dokumen15 halamanInternal Audit Bab 30Chandra RamadhanBelum ada peringkat

- Bagian 1 - Auditing Dan Profesi Akuntan PublikDokumen44 halamanBagian 1 - Auditing Dan Profesi Akuntan Publikgisel wBelum ada peringkat

- Jasa Assurance LainnyaDokumen10 halamanJasa Assurance LainnyaerrlyBelum ada peringkat

- Resume Internal Audit - Jaminan Atas KualitasDokumen17 halamanResume Internal Audit - Jaminan Atas KualitasSiti Amalia SabrinaBelum ada peringkat

- LKM Audit 2 BenarDokumen25 halamanLKM Audit 2 BenarGaem GyuBelum ada peringkat

- Internal Audit PDFDokumen4 halamanInternal Audit PDFNastia Putri PertiwiBelum ada peringkat

- Tugas Personal Ke 2 (Minggu 7) : TeoriDokumen3 halamanTugas Personal Ke 2 (Minggu 7) : Teorinaomi sitinjakBelum ada peringkat

- Pertanyaan AuditDokumen13 halamanPertanyaan AuditAnonymous g06KWLT3b100% (1)

- Simulasi Soal Audit InternalDokumen5 halamanSimulasi Soal Audit InternalDiondJodd100% (1)

- Jelaskan Lima Kategori Ancaman Potensial Terhadap PrinsipDokumen2 halamanJelaskan Lima Kategori Ancaman Potensial Terhadap PrinsipnoviBelum ada peringkat

- Ujian - Online - 112 - Soal Pengauditan InternalDokumen6 halamanUjian - Online - 112 - Soal Pengauditan InternalMaulana AmriBelum ada peringkat

- Audit3.11 - Completing Reporting 1Dokumen46 halamanAudit3.11 - Completing Reporting 1Ribka RachmankBelum ada peringkat

- Perbedaan Laporan Keuangan Perusahaan PertambanganDokumen4 halamanPerbedaan Laporan Keuangan Perusahaan PertambanganDiah ArtiryaniBelum ada peringkat

- Jawaban Uts AuditDokumen7 halamanJawaban Uts AuditAnonymous DVwww2g5JiBelum ada peringkat

- Ringkasan Audit Astra & PT PAMDokumen6 halamanRingkasan Audit Astra & PT PAMhenrika anggaBelum ada peringkat

- Internal Audit Charter Ver 2018Dokumen7 halamanInternal Audit Charter Ver 2018Fery FeriyantoBelum ada peringkat

- Abc Bagian AwalDokumen4 halamanAbc Bagian AwalImanullah AdamBelum ada peringkat

- Lab AuditDokumen11 halamanLab AuditImanullah AdamBelum ada peringkat

- LARASDokumen43 halamanLARASImanullah AdamBelum ada peringkat

- Contoh Kertas Kerja PSAK73 AdamDokumen2 halamanContoh Kertas Kerja PSAK73 AdamImanullah AdamBelum ada peringkat

- Seminar Ak Imanullah Muhammad AdamDokumen4 halamanSeminar Ak Imanullah Muhammad AdamImanullah AdamBelum ada peringkat

- MLIDokumen22 halamanMLIImanullah Adam100% (1)