Anda mungkin juga menyukai

- SSP PPN Administrasi PajakDokumen2 halamanSSP PPN Administrasi PajakMufid Fr.Belum ada peringkat

- Menerapkan Surat Setoran PajakDokumen14 halamanMenerapkan Surat Setoran PajakRaharja DanginBelum ada peringkat

- Pengertian SSP Pajak-Surat Setoran PajakDokumen8 halamanPengertian SSP Pajak-Surat Setoran Pajaktasya damanhuriBelum ada peringkat

- Bab 4 SSPDokumen25 halamanBab 4 SSPSMK ADITAPABelum ada peringkat

- Handout Administrasi PajakDokumen11 halamanHandout Administrasi PajakIndira ZeeBelum ada peringkat

- Bab 14 - PENGISIAN DAN PELAPORAN SPTDokumen6 halamanBab 14 - PENGISIAN DAN PELAPORAN SPTTopikBelum ada peringkat

- Bentuk Bentuk Surat PerpajakanDokumen10 halamanBentuk Bentuk Surat PerpajakanMuhammad Rizky NurhudaBelum ada peringkat

- E Faktur PajakDokumen23 halamanE Faktur PajakDony LubisBelum ada peringkat

- Bentuk Surat PerpajakanDokumen20 halamanBentuk Surat PerpajakanaquaapalahBelum ada peringkat

- Makalah Faktur PajakDokumen12 halamanMakalah Faktur PajakChristian SijabatBelum ada peringkat

- Presentasi Administrasi PajakDokumen12 halamanPresentasi Administrasi Pajakenjeh njeBelum ada peringkat

- Per 38 PJ 2009 Plus Lampiran 1 Dan 2Dokumen28 halamanPer 38 PJ 2009 Plus Lampiran 1 Dan 2R. Khairil Adi S.HutBelum ada peringkat

- Bahan Ajar SSPDokumen6 halamanBahan Ajar SSPhanaBelum ada peringkat

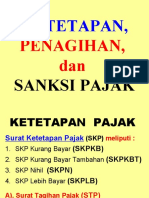

- MGG 10 Ketetapan, Penagihan Dan Sanksi Pajak-BaruDokumen33 halamanMGG 10 Ketetapan, Penagihan Dan Sanksi Pajak-BaruMelvina WijayaBelum ada peringkat

- Lampiran - Per 19 PJ 2014 TTG Spttahunan2014 PDFDokumen143 halamanLampiran - Per 19 PJ 2014 TTG Spttahunan2014 PDFラディチャ ドハルマワングサBelum ada peringkat

- Tugas Pajak Faktur PajakDokumen22 halamanTugas Pajak Faktur Pajakyesha_siriusBelum ada peringkat

- 804-P10 (Compatibility Mode)Dokumen32 halaman804-P10 (Compatibility Mode)Meila Sri laniBelum ada peringkat

- Cara Pengisian Surat Setoran PajakDokumen4 halamanCara Pengisian Surat Setoran PajakethoBelum ada peringkat

- Petunjuk Pengisian Form SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi SederhanaDokumen27 halamanPetunjuk Pengisian Form SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi SederhanajonaBelum ada peringkat

- SSPDokumen4 halamanSSPSalman AlfariziBelum ada peringkat

- Tugas Pajak Halaman 97Dokumen2 halamanTugas Pajak Halaman 97Mayurina NabilaBelum ada peringkat

- Modul Perpajakan 3Dokumen35 halamanModul Perpajakan 3Tiara IndahBelum ada peringkat

- Muh - Syukur - A031191077 - RMK Pajak SPT - Perpajakan IiDokumen12 halamanMuh - Syukur - A031191077 - RMK Pajak SPT - Perpajakan IiIGuana SyukurBelum ada peringkat

- RMK Perpajakan 2 - Mengisi Dan Melaporkan SPT (PPH 21 & 26)Dokumen9 halamanRMK Perpajakan 2 - Mengisi Dan Melaporkan SPT (PPH 21 & 26)Moh GofaldiBelum ada peringkat

- Formulir SSPDokumen6 halamanFormulir SSPREKA CHANNELBelum ada peringkat

- Tata Cara Permohonan PemindahbukuanDokumen9 halamanTata Cara Permohonan Pemindahbukuanmantika09Belum ada peringkat

- Surat Setoran PajakDokumen5 halamanSurat Setoran PajakRIZKIBelum ada peringkat

- Petunjuk Pengisian SPTDokumen27 halamanPetunjuk Pengisian SPTtsuakBelum ada peringkat

- SPP-WPS OfficeDokumen2 halamanSPP-WPS OfficeMamikfaBelum ada peringkat

- Peraturan Menteri Keuangan - 9 - PMK.03 - 2013 KeberatanDokumen8 halamanPeraturan Menteri Keuangan - 9 - PMK.03 - 2013 Keberatanbenhosea100% (1)

- Belajar Pajak Cepat Dan MudahDokumen10 halamanBelajar Pajak Cepat Dan Mudahadditya KontenBelum ada peringkat

- 06 KUP SKP Dan STPDokumen72 halaman06 KUP SKP Dan STPNur Rofi ZainatussyafiBelum ada peringkat

- Fasilitas PPN Dan PPNBMDokumen6 halamanFasilitas PPN Dan PPNBMzeliaaunii29Belum ada peringkat

- PER - 26.PJ - .2012 TG Tata Cara Penerimaan Dan Pengolahan SPTDokumen37 halamanPER - 26.PJ - .2012 TG Tata Cara Penerimaan Dan Pengolahan SPTFetty Nur RahmayantiBelum ada peringkat

- 2.4 Pelaporan Pajak - PTPDDokumen26 halaman2.4 Pelaporan Pajak - PTPDRisma SilvianaBelum ada peringkat

- Pembayaran Pajak, Pelaporan Pajak, Pembetulan SPTDokumen6 halamanPembayaran Pajak, Pelaporan Pajak, Pembetulan SPTIndahBelum ada peringkat

- Pemindahbukuan PerpajakanDokumen4 halamanPemindahbukuan Perpajakanling ling berlianiBelum ada peringkat

- Temu10 PerpajakanDokumen36 halamanTemu10 PerpajakanFat AzhBelum ada peringkat

- Adminstrasi Pajak-SspDokumen9 halamanAdminstrasi Pajak-SspNilasari 15Belum ada peringkat

- 5 Pengantar Pajak Dan Ketentuan Umum PerpajakanDokumen29 halaman5 Pengantar Pajak Dan Ketentuan Umum PerpajakanRivfal KurniawanBelum ada peringkat

- Efaktur PajakDokumen16 halamanEfaktur Pajakandre_adanteBelum ada peringkat

- Leaflet Faktur PajakDokumen2 halamanLeaflet Faktur PajakNurvita B. RovaniBelum ada peringkat

- SE-26 TH 2015 Aturan NSFPDokumen4 halamanSE-26 TH 2015 Aturan NSFPvebie.sugihBelum ada peringkat

- Surat Ketetapan PajakDokumen6 halamanSurat Ketetapan PajakGraces'yahBelum ada peringkat

- Bab ViiiDokumen32 halamanBab Viiibagasadi00123Belum ada peringkat

- EVALUASI Adm Pajak XII Genap Pert 1 2 3Dokumen4 halamanEVALUASI Adm Pajak XII Genap Pert 1 2 3siti lambanaungBelum ada peringkat

- Lampiran VIII Petunjuk Pengisian 1771 Per - 19 - 2014Dokumen59 halamanLampiran VIII Petunjuk Pengisian 1771 Per - 19 - 2014Nico AsprantaBelum ada peringkat

- Perpajakan KUPDokumen18 halamanPerpajakan KUPDavit J VichtoraBelum ada peringkat

- Romi Erlangga & Dwi Karya EmanlanoDokumen17 halamanRomi Erlangga & Dwi Karya EmanlanoRomi ErlanggaBelum ada peringkat

- Pertemuan 10 - Kepastian Hukum Atas Kewajiban PerpajakanDokumen39 halamanPertemuan 10 - Kepastian Hukum Atas Kewajiban PerpajakanAtika Aziz BalweelBelum ada peringkat

- Pengisian SPT PPH Badan 1771Dokumen6 halamanPengisian SPT PPH Badan 1771mufflefynnBelum ada peringkat

- Pertemuan 7 - Pembayaran Dan Pelaporan Pajak (Martatia.2022100011)Dokumen23 halamanPertemuan 7 - Pembayaran Dan Pelaporan Pajak (Martatia.2022100011)Henry JungBelum ada peringkat

- 7700 - New PPT Adm PajakDokumen16 halaman7700 - New PPT Adm PajakShintya AristantiBelum ada peringkat

- Surat Pemberitahuan (SPT)Dokumen6 halamanSurat Pemberitahuan (SPT)Maulida ilma AzzahraBelum ada peringkat

- Catatanku WPS OfficeDokumen12 halamanCatatanku WPS OfficeSarah YuniBelum ada peringkat