Anda mungkin juga menyukai

- SOAL17Dokumen5 halamanSOAL17dianBelum ada peringkat

- Konsep Dan ImplementasiDokumen514 halamanKonsep Dan Implementasifiko.oktarianoBelum ada peringkat

- Kredit Pajak PPH Pasal 24 & 25Dokumen21 halamanKredit Pajak PPH Pasal 24 & 25Chatya RezateBelum ada peringkat

- KELOMPOK.5 Makalah Pajak Penghasilan Pasal 21Dokumen21 halamanKELOMPOK.5 Makalah Pajak Penghasilan Pasal 21Theofilus Oriones PiungBelum ada peringkat

- SKPDDokumen3 halamanSKPDAdex BsrBelum ada peringkat

- Sistem Biaya Standar ModulDokumen22 halamanSistem Biaya Standar ModulAlfian FirmansyahBelum ada peringkat

- Saham TreasuriDokumen19 halamanSaham TreasuripipinBelum ada peringkat

- Contoh Soal Akuntansi BiayaDokumen2 halamanContoh Soal Akuntansi BiayaNandar MfeBelum ada peringkat

- Latihan 2 UpdateDokumen3 halamanLatihan 2 UpdatesalsamaaaaazaBelum ada peringkat

- Uts Asp 20 Niken Dwi C1C018112Dokumen4 halamanUts Asp 20 Niken Dwi C1C018112nadita erischaBelum ada peringkat

- PErbedaan Future Value Dan Present Value Pert 4Dokumen4 halamanPErbedaan Future Value Dan Present Value Pert 4Diding Tri RosyantoBelum ada peringkat

- Makalah AKMAN CVPA Kelompok 6Dokumen36 halamanMakalah AKMAN CVPA Kelompok 6Muhammad Hugo100% (1)

- Jawaban Soal 2Dokumen2 halamanJawaban Soal 2Maya CallistaBelum ada peringkat

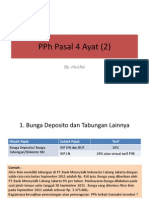

- PPH Pasal 4 AyatDokumen11 halamanPPH Pasal 4 AyatShuji Iman ToroBelum ada peringkat

- Jawaban Soal PPN PT AnandaDokumen2 halamanJawaban Soal PPN PT AnandaVidhePerdanaBelum ada peringkat

- Uas Perpajakan Ganjil 2022 - 2023 ManajemenDokumen4 halamanUas Perpajakan Ganjil 2022 - 2023 ManajemenZoro GiftBelum ada peringkat

- Per Sanding An Uu PPN Existing - Uu No 42 TH 2009Dokumen67 halamanPer Sanding An Uu PPN Existing - Uu No 42 TH 2009sulist_nugroho2248Belum ada peringkat

- Kertas Kerja Bab 5 Perhitungan Harga Pokok ProsesDokumen23 halamanKertas Kerja Bab 5 Perhitungan Harga Pokok ProsesNAVISTA DITA FAIRUZIBelum ada peringkat

- Tugas Akuntansi Biaya 4 SoalDokumen23 halamanTugas Akuntansi Biaya 4 SoalHarvey AdventioBelum ada peringkat

- Anggaran Laba RugiDokumen20 halamanAnggaran Laba RugiMuhammad IkhlasBelum ada peringkat

- Akm 2 SewaDokumen29 halamanAkm 2 SewasintaBelum ada peringkat

- Manajemen Bab 18Dokumen5 halamanManajemen Bab 18Abi Dwi PrasetyoBelum ada peringkat

- Bab Iv - Analisis Laporan KeuanganDokumen34 halamanBab Iv - Analisis Laporan KeuanganRiska Apriyanti0% (1)

- SOAL LATIHAN DAN TUGAS AK2 Pertemuan 4 Sekuritas Dilutif PDFDokumen7 halamanSOAL LATIHAN DAN TUGAS AK2 Pertemuan 4 Sekuritas Dilutif PDFanon_136248592Belum ada peringkat

- Akuntansi Pajak PenghasilanDokumen8 halamanAkuntansi Pajak PenghasilanFajrin CivilBelum ada peringkat

- Modul - 4 v2Dokumen21 halamanModul - 4 v2Ika Yunsita Pratiwi100% (1)

- Krisanto BennyDokumen13 halamanKrisanto BennyRiska Nurwati KhaciJeBelum ada peringkat

- Kelompok 5 - Audit Properti, Pabrik, Dan PeralatanDokumen27 halamanKelompok 5 - Audit Properti, Pabrik, Dan PeralatanM. Khoirul Hasbi AsiddiqiBelum ada peringkat

- PT Indo RayaDokumen9 halamanPT Indo RayasalsaBelum ada peringkat

- 5 Menghitung Biaya Semi VariabelDokumen14 halaman5 Menghitung Biaya Semi VariabelDenny Andriyanto PutraBelum ada peringkat

- Soal Responsi 8 Akuntansi PerbankanDokumen1 halamanSoal Responsi 8 Akuntansi PerbankanFriza Noor An NisaBelum ada peringkat

- CONTOH SOAL MYOB v18Dokumen12 halamanCONTOH SOAL MYOB v18Nur H. TauchidBelum ada peringkat

- SOAL LATIHAN DAN TUGAS AK2 Pertemuan 1 Liabilitas Jangka PendekDokumen7 halamanSOAL LATIHAN DAN TUGAS AK2 Pertemuan 1 Liabilitas Jangka PendekDila HajikuBelum ada peringkat

- Contoh Rekonsiliasi FiskalDokumen8 halamanContoh Rekonsiliasi FiskalMelda AnastasiaBelum ada peringkat

- Working CapitalDokumen50 halamanWorking CapitalMuhammad ZiaurrahmanBelum ada peringkat

- 3 Tax TreatyDokumen2 halaman3 Tax TreatySilvia RosaBelum ada peringkat

- Cara Menyelesaikan Soal Anggaran Jam Kerja Langsung Dan Biaya Tenaga Kerja LangsungDokumen3 halamanCara Menyelesaikan Soal Anggaran Jam Kerja Langsung Dan Biaya Tenaga Kerja Langsungnida usanahBelum ada peringkat

- Akuntansi PPH Pasal 23 Dan 26Dokumen21 halamanAkuntansi PPH Pasal 23 Dan 26indri retnoningtyasBelum ada peringkat

- 4089 - 52048 - Tugas Kewirausahaan 2Dokumen5 halaman4089 - 52048 - Tugas Kewirausahaan 2Ndeloen Ickiiqk IywiyrerBelum ada peringkat

- Proses Menghitung Rasio Pt. Allied Food Produk Tahun 2017Dokumen7 halamanProses Menghitung Rasio Pt. Allied Food Produk Tahun 2017Achmad MustapeBelum ada peringkat

- Siklus-Akuntansi DIKTAT (DAGANG)Dokumen120 halamanSiklus-Akuntansi DIKTAT (DAGANG)SUPRIANDI NYENGKABelum ada peringkat

- Kasus Kel.3 - Biaya StandardDokumen29 halamanKasus Kel.3 - Biaya StandardNurul UswahBelum ada peringkat

- Bab 4 PPT AkmenDokumen33 halamanBab 4 PPT AkmenSecRenanaPunzBonamanaEverlastingfriendBelum ada peringkat

- Alokasi Biaya Departemen PendukungDokumen51 halamanAlokasi Biaya Departemen PendukungSulthan ErlanggaBelum ada peringkat

- Soal 1 Klasifikasi Dan Akumulasi BiayaDokumen11 halamanSoal 1 Klasifikasi Dan Akumulasi BiayaWindi Arlian100% (1)

- Tugas Akm Buku 2 021190Dokumen55 halamanTugas Akm Buku 2 021190Mia Candra DewiBelum ada peringkat

- Akuntansi Kelompok RESUMEDokumen17 halamanAkuntansi Kelompok RESUMEIrman FirmansyahBelum ada peringkat

- Topik IiiDokumen10 halamanTopik Iiimuhammad robiBelum ada peringkat

- BMC Pisang Nugget - E2B020329 - Putra AditiyaDokumen5 halamanBMC Pisang Nugget - E2B020329 - Putra AditiyaPutra 13989Belum ada peringkat

- KEL - 11 - Manajemen BiayaDokumen67 halamanKEL - 11 - Manajemen Biayanorma yatimBelum ada peringkat

- Bagian 3Dokumen5 halamanBagian 3Maria Ekrista Oktaviana DewiBelum ada peringkat

- Akuntansi ManajemenDokumen6 halamanAkuntansi ManajemenIlham PurnamaBelum ada peringkat

- Pert. 5. LABA RUGI KOMPREHENSIFDokumen13 halamanPert. 5. LABA RUGI KOMPREHENSIFTIRTA SASMITABelum ada peringkat

- Contoh Pengisian SPT Tahunan PPH Badan 1Dokumen16 halamanContoh Pengisian SPT Tahunan PPH Badan 1Mar JukieBelum ada peringkat

- 02akuntansi Manajemen Pertemuan 2Dokumen4 halaman02akuntansi Manajemen Pertemuan 2Rosalina Indah PutriBelum ada peringkat

- Penerapan E-SPTDokumen62 halamanPenerapan E-SPTPutraBelum ada peringkat

- BAB 7 Kewajiban LancarDokumen17 halamanBAB 7 Kewajiban LancarSeptyana MariaBelum ada peringkat

- Ina018 - Manajemen Keuangan Ii - Modul-Sesi 7 - Review Bab I - ViDokumen4 halamanIna018 - Manajemen Keuangan Ii - Modul-Sesi 7 - Review Bab I - Viyordan kalosBelum ada peringkat

- Jawaban Uas Manajemen Keuangan (YONAS NANDATYA - 20012065)Dokumen4 halamanJawaban Uas Manajemen Keuangan (YONAS NANDATYA - 20012065)Yonas NandatyaBelum ada peringkat

- Tabel Tabel Makalah Akuntansi Keuangan Menengah Kelompok 9Dokumen5 halamanTabel Tabel Makalah Akuntansi Keuangan Menengah Kelompok 9Arya Sanyadi MahenkaBelum ada peringkat

- Bab 16Dokumen21 halamanBab 16Risna Rubiati100% (2)

- Bab 14Dokumen7 halamanBab 14hery hidayatBelum ada peringkat

- Bab 13Dokumen13 halamanBab 13Risna RubiatiBelum ada peringkat

- Bab 12Dokumen7 halamanBab 12Risna RubiatiBelum ada peringkat

- Bab 11Dokumen6 halamanBab 11Risna RubiatiBelum ada peringkat

- Proposal AWMUN 2020Dokumen9 halamanProposal AWMUN 2020Risna RubiatiBelum ada peringkat

- Form Registrasi Pelatihan SkripsiDokumen5 halamanForm Registrasi Pelatihan SkripsiRisna RubiatiBelum ada peringkat

- Manajemen Fikssssss KEL12Dokumen12 halamanManajemen Fikssssss KEL12Risna RubiatiBelum ada peringkat

- Form Registrasi Pelatihan SkripsiDokumen5 halamanForm Registrasi Pelatihan SkripsiRisna RubiatiBelum ada peringkat

- Neraca Perdagangan Dan PembayaranDokumen6 halamanNeraca Perdagangan Dan PembayaranRisna Rubiati100% (2)

- Motivasi Dan Kepemimpinan Kel5Dokumen12 halamanMotivasi Dan Kepemimpinan Kel5Risna RubiatiBelum ada peringkat

- Makalah Manajemen Fix Kel4Dokumen21 halamanMakalah Manajemen Fix Kel4Risna RubiatiBelum ada peringkat

- Bentuk-Bentuk Kebijakan Makro EkonomiDokumen5 halamanBentuk-Bentuk Kebijakan Makro EkonomiRisna RubiatiBelum ada peringkat

- Makalah Manajemen Kelompok 9Dokumen23 halamanMakalah Manajemen Kelompok 9Risna RubiatiBelum ada peringkat

- Kelompok 11Dokumen36 halamanKelompok 11Risna RubiatiBelum ada peringkat

- Makalah Manajemen Kelompok 5 FIXDokumen18 halamanMakalah Manajemen Kelompok 5 FIXRisna RubiatiBelum ada peringkat

- Kel 1Dokumen24 halamanKel 1Risna RubiatiBelum ada peringkat

- Makalah Manajemen Kelompok 9Dokumen23 halamanMakalah Manajemen Kelompok 9Risna RubiatiBelum ada peringkat

- Kel 2Dokumen23 halamanKel 2Risna RubiatiBelum ada peringkat

- Manajemen Manajemen Fikssssss KEL12Dokumen12 halamanManajemen Manajemen Fikssssss KEL12Risna RubiatiBelum ada peringkat

- Kelompok 10 NewDokumen13 halamanKelompok 10 NewRisna RubiatiBelum ada peringkat

- Makalah Manajemen Fix Kel4Dokumen21 halamanMakalah Manajemen Fix Kel4Risna RubiatiBelum ada peringkat

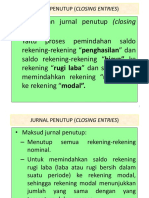

- Jurnal PenutupDokumen6 halamanJurnal PenutupRisna Rubiati100% (2)

- Jurnal Penyesuaiam Dan Neraca Lajur - JasaDokumen6 halamanJurnal Penyesuaiam Dan Neraca Lajur - JasaRisna RubiatiBelum ada peringkat

- Neraca Lajur - JasaDokumen9 halamanNeraca Lajur - JasaRisna RubiatiBelum ada peringkat

- Jurnal PenyesuaianDokumen4 halamanJurnal PenyesuaianRisna RubiatiBelum ada peringkat

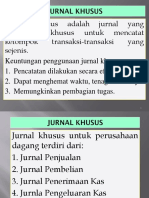

- Jurnal KhususDokumen9 halamanJurnal KhususRisna RubiatiBelum ada peringkat

- Neraca Lajur - DagangDokumen12 halamanNeraca Lajur - DagangRisna RubiatiBelum ada peringkat

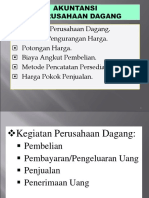

- Akuntansi Perusahaan DagangDokumen29 halamanAkuntansi Perusahaan DagangRisna RubiatiBelum ada peringkat