Anda mungkin juga menyukai

- Latihan, CVP, Diferensial, InvestasiDokumen6 halamanLatihan, CVP, Diferensial, Investasitrisafda100% (1)

- OPTIMASI PENDAPATAN WARALABADokumen3 halamanOPTIMASI PENDAPATAN WARALABANana Alhusna100% (1)

- Bab 13Dokumen13 halamanBab 13Risna RubiatiBelum ada peringkat

- Ilustrasi Metode Harga Pasar Pisah BatasDokumen2 halamanIlustrasi Metode Harga Pasar Pisah BatasMuhammad ShahdanBelum ada peringkat

- AKM TeoriDokumen37 halamanAKM TeoriIksan AkbarBelum ada peringkat

- Pendapatan Investasi dan Obligasi AntarperusahaanDokumen4 halamanPendapatan Investasi dan Obligasi Antarperusahaanaku satuBelum ada peringkat

- Modul AKM 1 CHAPTER 06Dokumen11 halamanModul AKM 1 CHAPTER 06Laras sukma nurani tirtawidjajaBelum ada peringkat

- OPTIMASI BIAYA PRODUKSIDokumen10 halamanOPTIMASI BIAYA PRODUKSIMutiya KrisantyBelum ada peringkat

- Tugas AKMEN Bab 6 Dan 7Dokumen9 halamanTugas AKMEN Bab 6 Dan 7Indah SucitraBelum ada peringkat

- Dividen dan Nilai PerusahaanDokumen4 halamanDividen dan Nilai PerusahaanDiva CarissaBelum ada peringkat

- OPTIMASI PENJUALAN MESINDokumen6 halamanOPTIMASI PENJUALAN MESINksmBelum ada peringkat

- CARRYBACK KERUGIANDokumen4 halamanCARRYBACK KERUGIANIchsanul AbidBelum ada peringkat

- Bab 16 Bagian 1Dokumen30 halamanBab 16 Bagian 1SalsabilaBelum ada peringkat

- Future Taxable AmountDokumen1 halamanFuture Taxable AmountWiz HohoBelum ada peringkat

- Funam Islamidina - Akmen - A - Tugas Pert11 PDFDokumen4 halamanFunam Islamidina - Akmen - A - Tugas Pert11 PDFFunam IslamidinaBelum ada peringkat

- Metode Pembiayaan VariabelDokumen10 halamanMetode Pembiayaan VariabelAsfin TyasBelum ada peringkat

- Akuntansi BiayaDokumen4 halamanAkuntansi BiayaDeta dwi priyantiBelum ada peringkat

- CH 15 TranslateDokumen16 halamanCH 15 TranslatedikaBelum ada peringkat

- AkbiDokumen8 halamanAkbiAaaasaBelum ada peringkat

- Sekuritas Dilutif Dan EPSDokumen15 halamanSekuritas Dilutif Dan EPSAmalia NikenBelum ada peringkat

- Akuntansi Keuangan 2Dokumen15 halamanAkuntansi Keuangan 2RatnaBelum ada peringkat

- Tugas Kelompok Akuntansi ManajemenDokumen8 halamanTugas Kelompok Akuntansi Manajemengrace MarianaBelum ada peringkat

- Inventories: Additional Valuation IssuesDokumen11 halamanInventories: Additional Valuation IssuesHazzlenut Imvu50% (2)

- Strategi AwalDokumen5 halamanStrategi AwalAyu WahyuniBelum ada peringkat

- Auditin 1Dokumen10 halamanAuditin 1Asmarani SiregarBelum ada peringkat

- JUDULDokumen24 halamanJUDULsiti fatimatuzzahraBelum ada peringkat

- Jawaban Chapt 22 IndoDokumen32 halamanJawaban Chapt 22 IndoSarah Sarah widyana100% (1)

- Biaya PesananDokumen24 halamanBiaya PesananMaulana AndrianBelum ada peringkat

- SAMPLING AUDIT UNTUK PENGUJIAN RINCI SALDO + Penjelasan - KasusDokumen14 halamanSAMPLING AUDIT UNTUK PENGUJIAN RINCI SALDO + Penjelasan - KasusHari WicaksanaBelum ada peringkat

- Biaya BersamaDokumen10 halamanBiaya BersamaAnas RomadhonBelum ada peringkat

- LAPORANDokumen5 halamanLAPORANHisyam HisyamBelum ada peringkat

- Akuntansi SewaDokumen55 halamanAkuntansi Sewaade putriBelum ada peringkat

- REKONFISKALDokumen5 halamanREKONFISKALTriani Irmawaty100% (1)

- Pemba Has AnDokumen11 halamanPemba Has AnIchsan IbnudinBelum ada peringkat

- Biaya Fungsi Pokok PT ABCDokumen4 halamanBiaya Fungsi Pokok PT ABCLauraBelum ada peringkat

- ANGGARAN PENJUALAN PT SUNSHINEDokumen28 halamanANGGARAN PENJUALAN PT SUNSHINEMeity TrianaBelum ada peringkat

- Funam Islamidina Akuntansi Biaya A Tugas Pert9Dokumen2 halamanFunam Islamidina Akuntansi Biaya A Tugas Pert9Funam IslamidinaBelum ada peringkat

- JUDULDokumen7 halamanJUDULgita sopanaBelum ada peringkat

- Akm 2 Pengakuan PendapatanDokumen4 halamanAkm 2 Pengakuan PendapatanDeti Astrit OktavianiBelum ada peringkat

- Laporan Buku Kel.4Dokumen48 halamanLaporan Buku Kel.4Dinda agung TrisnaBelum ada peringkat

- Sap 6 GabunganDokumen12 halamanSap 6 GabunganNi Putu Gita Darmayanti50% (2)

- Kasmi - (Bab 20)Dokumen3 halamanKasmi - (Bab 20)ksmBelum ada peringkat

- Hutang Jangka PendekDokumen23 halamanHutang Jangka PendekIka Sri MaharaniBelum ada peringkat

- KALKULASI BIAYA VARIABEL DAN ABSORPSIDokumen18 halamanKALKULASI BIAYA VARIABEL DAN ABSORPSIafriana lukita sariBelum ada peringkat

- Kelompok 4 WordDokumen18 halamanKelompok 4 WordRazuki RidwanBelum ada peringkat

- Materi AKM 2 PSAK 46 Akuntansi Pajak PenghasilanDokumen3 halamanMateri AKM 2 PSAK 46 Akuntansi Pajak PenghasilanReBelum ada peringkat

- Solution Manual Managerial Accounting Hansen Mowen 8th Editions CH 3 Dikonversi DikonversiDokumen13 halamanSolution Manual Managerial Accounting Hansen Mowen 8th Editions CH 3 Dikonversi Dikonversikhofifah destyan indah prastika100% (2)

- BAB 3 (MAKALAH) FixDokumen24 halamanBAB 3 (MAKALAH) FixMega Antari100% (1)

- Cara Pembebanan Biaya Langsung, Penggerak dan AlokasiDokumen13 halamanCara Pembebanan Biaya Langsung, Penggerak dan AlokasiToni Nurhadianto0% (2)

- OPTIMASI PENGHITUNGANDokumen9 halamanOPTIMASI PENGHITUNGANIrsyaahh100% (1)

- 3 - 018 - Tata Firmansyah - KasusDokumen16 halaman3 - 018 - Tata Firmansyah - KasusTata FirmansyahBelum ada peringkat

- Karakteristik Dan Lingkungan Sektor PublikDokumen26 halamanKarakteristik Dan Lingkungan Sektor PublikwulanBelum ada peringkat

- Audit Bab 4Dokumen32 halamanAudit Bab 4Atik WidiastiniBelum ada peringkat

- Kelompok 3 Akn - Keuangan LanjutanDokumen28 halamanKelompok 3 Akn - Keuangan LanjutanDimas SudartaBelum ada peringkat

- 12 3Dokumen3 halaman12 3tio parentaBelum ada peringkat

- Bahan Ajar AKL (Derivatives Dan Lindung Nilai)Dokumen22 halamanBahan Ajar AKL (Derivatives Dan Lindung Nilai)Kintania Olga DevayantiBelum ada peringkat

- RMK AKM 2 - Bab 16 - Kelas E - Kelompok 2Dokumen20 halamanRMK AKM 2 - Bab 16 - Kelas E - Kelompok 2Irna AmeliaBelum ada peringkat

- PT DEDEDokumen11 halamanPT DEDEFelinka nadia oktavianiBelum ada peringkat

- Financial Statement Analysis, CH 7 IndonesiaDokumen44 halamanFinancial Statement Analysis, CH 7 Indonesiaayu gayatriBelum ada peringkat

- Latihan Soal AkmenDokumen13 halamanLatihan Soal AkmenJupiter Mx08Belum ada peringkat

- Prak. Soal 5.1 S.D 5.9 YogiDokumen3 halamanPrak. Soal 5.1 S.D 5.9 YogiYogikBelum ada peringkat

- Bab 15Dokumen15 halamanBab 15Risna RubiatiBelum ada peringkat

- Bab 12Dokumen7 halamanBab 12Risna RubiatiBelum ada peringkat

- Form Registrasi Pelatihan SkripsiDokumen5 halamanForm Registrasi Pelatihan SkripsiRisna RubiatiBelum ada peringkat

- Motivasi dan KepemimpinanDokumen12 halamanMotivasi dan KepemimpinanRisna RubiatiBelum ada peringkat

- Manajemen Fikssssss KEL12Dokumen12 halamanManajemen Fikssssss KEL12Risna RubiatiBelum ada peringkat

- Proposal AWMUN 2020Dokumen9 halamanProposal AWMUN 2020Risna RubiatiBelum ada peringkat

- Bab 11Dokumen6 halamanBab 11Risna RubiatiBelum ada peringkat

- Bab 14Dokumen7 halamanBab 14hery hidayatBelum ada peringkat

- Form Registrasi Pelatihan SkripsiDokumen5 halamanForm Registrasi Pelatihan SkripsiRisna RubiatiBelum ada peringkat

- Bentuk-Bentuk Kebijakan Makro EkonomiDokumen5 halamanBentuk-Bentuk Kebijakan Makro EkonomiRisna RubiatiBelum ada peringkat

- Neraca Perdagangan Dan PembayaranDokumen6 halamanNeraca Perdagangan Dan PembayaranRisna Rubiati100% (2)

- Makalah Manajemen Kelompok 9Dokumen23 halamanMakalah Manajemen Kelompok 9Risna RubiatiBelum ada peringkat

- Makalah Manajemen Fix Kel4Dokumen21 halamanMakalah Manajemen Fix Kel4Risna RubiatiBelum ada peringkat

- Kel 1Dokumen24 halamanKel 1Risna RubiatiBelum ada peringkat

- Kel 2Dokumen23 halamanKel 2Risna RubiatiBelum ada peringkat

- MANAJEMEN GOJEKDokumen13 halamanMANAJEMEN GOJEKRisna RubiatiBelum ada peringkat

- LAPORAN KEUANGANDokumen36 halamanLAPORAN KEUANGANRisna RubiatiBelum ada peringkat

- Manajemen Manajemen Fikssssss KEL12Dokumen12 halamanManajemen Manajemen Fikssssss KEL12Risna RubiatiBelum ada peringkat

- Makalah Manajemen Kelompok 9Dokumen23 halamanMakalah Manajemen Kelompok 9Risna RubiatiBelum ada peringkat

- Neraca Lajur - JasaDokumen9 halamanNeraca Lajur - JasaRisna RubiatiBelum ada peringkat

- Makalah Manajemen Fix Kel4Dokumen21 halamanMakalah Manajemen Fix Kel4Risna RubiatiBelum ada peringkat

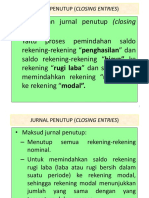

- Jurnal PenutupDokumen6 halamanJurnal PenutupRisna Rubiati100% (2)

- Makalah Manajemen Kelompok 5 FIXDokumen18 halamanMakalah Manajemen Kelompok 5 FIXRisna RubiatiBelum ada peringkat

- Jurnal PenyesuaianDokumen4 halamanJurnal PenyesuaianRisna RubiatiBelum ada peringkat

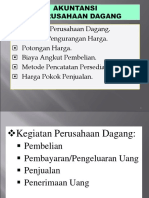

- Akuntansi Perusahaan DagangDokumen29 halamanAkuntansi Perusahaan DagangRisna RubiatiBelum ada peringkat

- Jurnal Penyesuaiam Dan Neraca Lajur - JasaDokumen6 halamanJurnal Penyesuaiam Dan Neraca Lajur - JasaRisna RubiatiBelum ada peringkat

- Neraca Lajur - DagangDokumen12 halamanNeraca Lajur - DagangRisna RubiatiBelum ada peringkat

- JURNAL DAGANGDokumen9 halamanJURNAL DAGANGRisna RubiatiBelum ada peringkat