Anda mungkin juga menyukai

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalDari EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalBelum ada peringkat

- Neraca Perdagangan Dan PembayaranDokumen6 halamanNeraca Perdagangan Dan PembayaranRisna Rubiati100% (2)

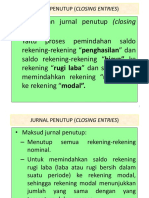

- Jurnal PenutupDokumen6 halamanJurnal PenutupRisna Rubiati100% (2)

- Makalah Kelompok 8 PengawasanDokumen16 halamanMakalah Kelompok 8 PengawasanCucu CahyatiBelum ada peringkat

- Konsep Dasar Dan Tujuan PengendalianDokumen12 halamanKonsep Dasar Dan Tujuan PengendalianErma Mauliddian100% (3)

- Konsep Dasar Audit ManajemenDokumen23 halamanKonsep Dasar Audit ManajemenBudsBelum ada peringkat

- TugasAkhirSPM DalamBentukMakalahDokumen13 halamanTugasAkhirSPM DalamBentukMakalahMia sulistiBelum ada peringkat

- Makalah Pengantar Manajemen (M. Rexy Pria Nugraha 12320514318)Dokumen16 halamanMakalah Pengantar Manajemen (M. Rexy Pria Nugraha 12320514318)Rexy NugrahaBelum ada peringkat

- Kel 6. Makalah Pengendalian ManajemenDokumen19 halamanKel 6. Makalah Pengendalian ManajemenHanna Mulia PutriBelum ada peringkat

- Akuntansi ManajemenDokumen11 halamanAkuntansi ManajemenPutri PebriyaniBelum ada peringkat

- Kelompok 5 - Evaluasi Dan Desain SPMDokumen22 halamanKelompok 5 - Evaluasi Dan Desain SPMDewi Nova SariBelum ada peringkat

- Bab 2 SPMDokumen18 halamanBab 2 SPMTria KecillBelum ada peringkat

- Kelompok 4-Sistem - Pengendalian - Manajemen - MakalahDokumen21 halamanKelompok 4-Sistem - Pengendalian - Manajemen - MakalahMaiBelum ada peringkat

- Kelompok 4-Sistem - Pengendalian - Manajemen - MakalahDokumen22 halamanKelompok 4-Sistem - Pengendalian - Manajemen - MakalahMaiBelum ada peringkat

- MAKALAH KELOMPOK 1 SPM FixDokumen25 halamanMAKALAH KELOMPOK 1 SPM FixMestri Shalsa DamanikBelum ada peringkat

- Kelompok 1 SPMDokumen23 halamanKelompok 1 SPMPurnawan T. TotouBelum ada peringkat

- Makalah SPMDokumen15 halamanMakalah SPMOsaka KeyBelum ada peringkat

- Makalah Pengukuran Kinerja Manajemen Kelompok 2 - SPMDokumen30 halamanMakalah Pengukuran Kinerja Manajemen Kelompok 2 - SPMTazkiyah MasturaBelum ada peringkat

- TM 5 Kelompok 4Dokumen24 halamanTM 5 Kelompok 4027 DYAN FEBITA SARIBelum ada peringkat

- Pemeriksaan Manajemen: Audit Kinerja ManajerialDokumen28 halamanPemeriksaan Manajemen: Audit Kinerja ManajerialBuds0% (1)

- Evaluasi Kinerja Rs (Sistem Manajemen Kinerja)Dokumen21 halamanEvaluasi Kinerja Rs (Sistem Manajemen Kinerja)SyahrulBelum ada peringkat

- Makalah: Penggunaan Alat Pengendalian Manajemen Proses PengendalianDokumen18 halamanMakalah: Penggunaan Alat Pengendalian Manajemen Proses PengendalianNiarotul AnjumiBelum ada peringkat

- Makalah Pengendalian Manajemen Kelompok 6-1Dokumen19 halamanMakalah Pengendalian Manajemen Kelompok 6-1Yuni AndhariBelum ada peringkat

- 2ad4-Kelompok 2 Manajemen AuditDokumen19 halaman2ad4-Kelompok 2 Manajemen AuditTikaBelum ada peringkat

- PDF Fungsi Controlling Dalam ManajemenDokumen8 halamanPDF Fungsi Controlling Dalam ManajemenALIFA DIEN FATHIA 1Belum ada peringkat

- Arika Mulya Putri - 210901600013 - Ta - Akuntansi ManajemenDokumen10 halamanArika Mulya Putri - 210901600013 - Ta - Akuntansi Manajemennur alamBelum ada peringkat

- Makalah SPM Klmpok 4Dokumen28 halamanMakalah SPM Klmpok 4Resi AgamBelum ada peringkat

- Kelompok 3 - Struktur Pengendalian Manajemen Dan Pusat PertanggungjawabanDokumen21 halamanKelompok 3 - Struktur Pengendalian Manajemen Dan Pusat PertanggungjawabanWanda Norwahidatul MunawarohBelum ada peringkat

- MAKALAH - KEL - 13 - Pengawasan Dalam Manajemen SyariahDokumen22 halamanMAKALAH - KEL - 13 - Pengawasan Dalam Manajemen SyariahAfif Tazkiyatun Nufus100% (1)

- BAB 11 Makalah Kelompok 7 - PENGUKURAN KINERJADokumen13 halamanBAB 11 Makalah Kelompok 7 - PENGUKURAN KINERJAandi nanaBelum ada peringkat

- Kel.4 SPM PDFDokumen33 halamanKel.4 SPM PDFAlviantoBelum ada peringkat

- SPM Bab 2Dokumen36 halamanSPM Bab 2Tomy MayhendraBelum ada peringkat

- Sap 14 PengendalianDokumen15 halamanSap 14 PengendalianMadeSuryaBelum ada peringkat

- TUGASBESAR2 MAKALAHKELOMPOK4 SistemPengukuranKinerjaBalancedScoreCardsdDokumen29 halamanTUGASBESAR2 MAKALAHKELOMPOK4 SistemPengukuranKinerjaBalancedScoreCardsdRamelinium PurbaBelum ada peringkat

- Uts SPM Siti SeptianiDokumen18 halamanUts SPM Siti SeptianiLisa DamayantiBelum ada peringkat

- Kel.1 - Makalah Ketatnya Sistem Pengendalian Dan Biaya Sistem PengendalianDokumen18 halamanKel.1 - Makalah Ketatnya Sistem Pengendalian Dan Biaya Sistem PengendalianPutri Nur HasanahBelum ada peringkat

- Makalah Kontrolling (Manajemen)Dokumen21 halamanMakalah Kontrolling (Manajemen)Sa'adatus SalimahBelum ada peringkat

- Makalah SPMDokumen10 halamanMakalah SPMFOTOCOPY ANCALABelum ada peringkat

- Kelompok 8 SMMDokumen18 halamanKelompok 8 SMMRofiqohBelum ada peringkat

- Makalah Peran&teknik Pengendalian Dalam ManajemenDokumen7 halamanMakalah Peran&teknik Pengendalian Dalam ManajemenZaqiiBelum ada peringkat

- Kuis 2 - SPPM - Rizky Jaya Pranata - 04020420046Dokumen16 halamanKuis 2 - SPPM - Rizky Jaya Pranata - 04020420046Rizky Jaya PranataBelum ada peringkat

- Avelinda Oktavia - Tugas Manajemen KeperawatanDokumen12 halamanAvelinda Oktavia - Tugas Manajemen Keperawatanmarcos vanBelum ada peringkat

- Konsep Dan Ruang Lingkup SPMDokumen17 halamanKonsep Dan Ruang Lingkup SPMAnnisa AnildaBelum ada peringkat

- Akuntansi Manajemen Kel. 6Dokumen20 halamanAkuntansi Manajemen Kel. 6E. Rully AliansyahBelum ada peringkat

- Makalah Kelompok 5 Sistem Pengendalian Manajemen (Makul Akuntansi Manajemen)Dokumen12 halamanMakalah Kelompok 5 Sistem Pengendalian Manajemen (Makul Akuntansi Manajemen)risdayantiBelum ada peringkat

- Kelompok 11Dokumen60 halamanKelompok 11Silvia AnggraeniBelum ada peringkat

- Makalah Sistem Pengendalian Manajemen Pada Perusahaan Jasa 12Dokumen14 halamanMakalah Sistem Pengendalian Manajemen Pada Perusahaan Jasa 12Riska MayaBelum ada peringkat

- Kelompok 2 - Pengendalian Manajemen Dan Pengaruhnya PDFDokumen32 halamanKelompok 2 - Pengendalian Manajemen Dan Pengaruhnya PDFDewi Nova SariBelum ada peringkat

- Konsep Dan Ruang Lingkup SPMDokumen17 halamanKonsep Dan Ruang Lingkup SPME31I Made Suka Adi ParmanaSDMBelum ada peringkat

- Makalah Kelompok 2 - Pusat Laba Dan InvestasiDokumen19 halamanMakalah Kelompok 2 - Pusat Laba Dan InvestasiREG.A/0120101074/MATILDA MARISTABelum ada peringkat

- Makalah SPM PrintDokumen43 halamanMakalah SPM PrintAfiatreskianyBelum ada peringkat

- Makalah SPM - Hakikat Sistem Pengendalian Manajemen - Kelompok 1 - Kelas 5A2 AkuntansiDokumen16 halamanMakalah SPM - Hakikat Sistem Pengendalian Manajemen - Kelompok 1 - Kelas 5A2 AkuntansiOJI TV 19Belum ada peringkat

- Kelompok 3 SPMDokumen18 halamanKelompok 3 SPMNufus HayatunBelum ada peringkat

- Mila Rosida M - 193402100 - B - TUGAS MAKALAH BALANCE SCORECARDDokumen32 halamanMila Rosida M - 193402100 - B - TUGAS MAKALAH BALANCE SCORECARDkamilah mukenaBelum ada peringkat

- Mila Rosida M - 193402100 - B - TUGAS MAKALAH BALANCE SCORECARDDokumen32 halamanMila Rosida M - 193402100 - B - TUGAS MAKALAH BALANCE SCORECARDkamilah mukenaBelum ada peringkat

- F - Kelompok 1Dokumen14 halamanF - Kelompok 1Intan MeliBelum ada peringkat

- Kelompok 3Dokumen17 halamanKelompok 3Dian RamadhaniBelum ada peringkat

- Kel 1 MakalahDokumen9 halamanKel 1 MakalahEva Nia SeptikaBelum ada peringkat

- Kelompok 6 Bab 6 SPMDokumen13 halamanKelompok 6 Bab 6 SPMoktaviaBelum ada peringkat

- P.2 Konsep Dan Ruang Lingkup SPMDokumen12 halamanP.2 Konsep Dan Ruang Lingkup SPMRifkiBelum ada peringkat

- Tugas Makalah Pengantar Manajemen PT UnileverDokumen22 halamanTugas Makalah Pengantar Manajemen PT UnileverAndi Uswah Amalia50% (2)

- Makalah Pengukuran Kinerja Dan Kompensasi ManajemenDokumen36 halamanMakalah Pengukuran Kinerja Dan Kompensasi ManajemenArifa Tantya RachmaBelum ada peringkat

- Bab 12Dokumen7 halamanBab 12Risna RubiatiBelum ada peringkat

- Bab 16Dokumen21 halamanBab 16Risna Rubiati100% (2)

- Bab 15Dokumen15 halamanBab 15Risna RubiatiBelum ada peringkat

- Bab 13Dokumen13 halamanBab 13Risna RubiatiBelum ada peringkat

- Bab 14Dokumen7 halamanBab 14hery hidayatBelum ada peringkat

- Bab 11Dokumen6 halamanBab 11Risna RubiatiBelum ada peringkat

- Proposal AWMUN 2020Dokumen9 halamanProposal AWMUN 2020Risna RubiatiBelum ada peringkat

- Makalah Manajemen Fix Kel4Dokumen21 halamanMakalah Manajemen Fix Kel4Risna RubiatiBelum ada peringkat

- Makalah Manajemen Fix Kel4Dokumen21 halamanMakalah Manajemen Fix Kel4Risna RubiatiBelum ada peringkat

- Form Registrasi Pelatihan SkripsiDokumen5 halamanForm Registrasi Pelatihan SkripsiRisna RubiatiBelum ada peringkat

- Bentuk-Bentuk Kebijakan Makro EkonomiDokumen5 halamanBentuk-Bentuk Kebijakan Makro EkonomiRisna RubiatiBelum ada peringkat

- Motivasi Dan Kepemimpinan Kel5Dokumen12 halamanMotivasi Dan Kepemimpinan Kel5Risna RubiatiBelum ada peringkat

- Form Registrasi Pelatihan SkripsiDokumen5 halamanForm Registrasi Pelatihan SkripsiRisna RubiatiBelum ada peringkat

- Manajemen Fikssssss KEL12Dokumen12 halamanManajemen Fikssssss KEL12Risna RubiatiBelum ada peringkat

- Kelompok 11Dokumen36 halamanKelompok 11Risna RubiatiBelum ada peringkat

- Makalah Manajemen Kelompok 9Dokumen23 halamanMakalah Manajemen Kelompok 9Risna RubiatiBelum ada peringkat

- Kelompok 10 NewDokumen13 halamanKelompok 10 NewRisna RubiatiBelum ada peringkat

- Kel 2Dokumen23 halamanKel 2Risna RubiatiBelum ada peringkat

- Jurnal Penyesuaiam Dan Neraca Lajur - JasaDokumen6 halamanJurnal Penyesuaiam Dan Neraca Lajur - JasaRisna RubiatiBelum ada peringkat

- Manajemen Manajemen Fikssssss KEL12Dokumen12 halamanManajemen Manajemen Fikssssss KEL12Risna RubiatiBelum ada peringkat

- Kel 1Dokumen24 halamanKel 1Risna RubiatiBelum ada peringkat

- Makalah Manajemen Kelompok 5 FIXDokumen18 halamanMakalah Manajemen Kelompok 5 FIXRisna RubiatiBelum ada peringkat

- Neraca Lajur - DagangDokumen12 halamanNeraca Lajur - DagangRisna RubiatiBelum ada peringkat

- Akuntansi Perusahaan DagangDokumen29 halamanAkuntansi Perusahaan DagangRisna RubiatiBelum ada peringkat

- Neraca Lajur - JasaDokumen9 halamanNeraca Lajur - JasaRisna RubiatiBelum ada peringkat

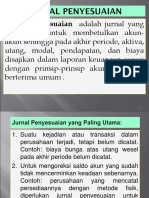

- Jurnal PenyesuaianDokumen4 halamanJurnal PenyesuaianRisna RubiatiBelum ada peringkat

- Jurnal KhususDokumen9 halamanJurnal KhususRisna RubiatiBelum ada peringkat