Anda mungkin juga menyukai

- Kelompok 10 - Total Quality ManajemenDokumen32 halamanKelompok 10 - Total Quality ManajemenNurul Uswah100% (4)

- Kelompok 10 - Total Quality ManajemenDokumen32 halamanKelompok 10 - Total Quality ManajemenNurul Uswah100% (4)

- Laporan Magang - Nurul Uswah - A1c019190 (Revisi)Dokumen58 halamanLaporan Magang - Nurul Uswah - A1c019190 (Revisi)Nurul UswahBelum ada peringkat

- 0001 - Buku Akuntansi Sektor Publik - 2007 - BP Undip Semarang - HaryantoDokumen276 halaman0001 - Buku Akuntansi Sektor Publik - 2007 - BP Undip Semarang - HaryantoAde Septiyadi100% (2)

- Jawaban 7.1 PabDokumen2 halamanJawaban 7.1 PabWisanggeni RatuBelum ada peringkat

- Praktek Akt Biaya 1Dokumen5 halamanPraktek Akt Biaya 1Taqiya NadiyaBelum ada peringkat

- Konsolidasi Dengan Akuisisi Melebihi Nilai Tercatat Ekuitas: Oleh: Dwi Astarani AslindarDokumen26 halamanKonsolidasi Dengan Akuisisi Melebihi Nilai Tercatat Ekuitas: Oleh: Dwi Astarani AslindarAhmad BasriBelum ada peringkat

- Bab 2 Profesi AkuntansiDokumen16 halamanBab 2 Profesi AkuntansiSephia CahyaniBelum ada peringkat

- Sesi 2 (D) - Kertas Kerja Group DDokumen32 halamanSesi 2 (D) - Kertas Kerja Group DAngelique NitzakayaBelum ada peringkat

- 5 6149709937359454259Dokumen50 halaman5 6149709937359454259Intan Septianty utamiBelum ada peringkat

- BAB VI Property, Plant & EquipmentDokumen28 halamanBAB VI Property, Plant & EquipmentMutiara WahiBelum ada peringkat

- Latihan Ak 2 2Dokumen3 halamanLatihan Ak 2 2Cathrine NainggolanBelum ada peringkat

- Kelompok 1 - Analisis ProfitabilitasDokumen19 halamanKelompok 1 - Analisis ProfitabilitasClarisa PragitaBelum ada peringkat

- Chapter 13-14Dokumen14 halamanChapter 13-14RYD CABelum ada peringkat

- SOAL CONVERTIBLE PREFERENCE & EPS - PenyelesaianDokumen2 halamanSOAL CONVERTIBLE PREFERENCE & EPS - PenyelesaianM Rafi PriyambudiBelum ada peringkat

- SOAL UTS PPN Kelas ADokumen4 halamanSOAL UTS PPN Kelas ATaufiq HidayatBelum ada peringkat

- Funam Islamidina Akuntansi Biaya A Tugas Pert9Dokumen2 halamanFunam Islamidina Akuntansi Biaya A Tugas Pert9Funam IslamidinaBelum ada peringkat

- Biaya Fiskal PDFDokumen4 halamanBiaya Fiskal PDFCampur campurBelum ada peringkat

- 02akuntansi Manajemen Pertemuan 2Dokumen4 halaman02akuntansi Manajemen Pertemuan 2Rosalina Indah PutriBelum ada peringkat

- Soal Tugas Utang LancarDokumen1 halamanSoal Tugas Utang LancarFannyBelum ada peringkat

- Rizki Febrianti (21622137) Akun. Malam 2 - Makalah Siklus Proses Bisnis PT. Semen IndonesiaDokumen22 halamanRizki Febrianti (21622137) Akun. Malam 2 - Makalah Siklus Proses Bisnis PT. Semen IndonesiaTeddy RendraBelum ada peringkat

- Akuntansi ManajemenDokumen9 halamanAkuntansi ManajemenNurulnioBelum ada peringkat

- E20 - 4 (1) .En - IdDokumen1 halamanE20 - 4 (1) .En - IdIbnu GamingBelum ada peringkat

- Kasus 4.4 - Ni Komang Mega Putri - Ak. BiayaDokumen16 halamanKasus 4.4 - Ni Komang Mega Putri - Ak. BiayaNi Komang Mega PutriBelum ada peringkat

- Bab 15Dokumen15 halamanBab 15Risna RubiatiBelum ada peringkat

- Uts Akm 2 2014Dokumen4 halamanUts Akm 2 2014doniBelum ada peringkat

- Adoc - Pub Manfaat Harga Pokok Standar UntukDokumen6 halamanAdoc - Pub Manfaat Harga Pokok Standar Untukyeyen manonggaBelum ada peringkat

- Pajak Latihan Uts 2021Dokumen1 halamanPajak Latihan Uts 2021Atalariq Ariq BudihartoBelum ada peringkat

- Jawaban Tugas Uts Manajemen Keuangan 2020 PDFDokumen2 halamanJawaban Tugas Uts Manajemen Keuangan 2020 PDFali wardanaBelum ada peringkat

- Jawaban Soal 2Dokumen2 halamanJawaban Soal 2Maya CallistaBelum ada peringkat

- Soal Dan Solusi Akt Perpajakan Aset TetapDokumen4 halamanSoal Dan Solusi Akt Perpajakan Aset Tetapanindya husnahBelum ada peringkat

- SOAL LATIHAN DAN TUGAS AK2 Pertemuan 1 Liabilitas Jangka PendekDokumen7 halamanSOAL LATIHAN DAN TUGAS AK2 Pertemuan 1 Liabilitas Jangka PendekDila HajikuBelum ada peringkat

- Quiz Ak 2Dokumen14 halamanQuiz Ak 2Wati -Belum ada peringkat

- Kelompok 1 Kasus 2.1Dokumen5 halamanKelompok 1 Kasus 2.1Serepina AngeliaBelum ada peringkat

- Soal Piutang Lengkap - 2019Dokumen4 halamanSoal Piutang Lengkap - 2019Rafika DuriBelum ada peringkat

- Pedoman Magang 2023Dokumen18 halamanPedoman Magang 2023Abdul MajidBelum ada peringkat

- Tugas 2 KLPK 3 Ak PajakDokumen5 halamanTugas 2 KLPK 3 Ak PajakAlif AlfianBelum ada peringkat

- Breveti - PPH Pasal21Dokumen68 halamanBreveti - PPH Pasal21Audrey & CoBelum ada peringkat

- Jawaban PPH 23, PPH 4 (2) Dan PPH Badan - Lab PerpajakanDokumen3 halamanJawaban PPH 23, PPH 4 (2) Dan PPH Badan - Lab PerpajakanPutri MafazhBelum ada peringkat

- Akuntansi Pensiun Dan Imbalan Pasca KerjaDokumen9 halamanAkuntansi Pensiun Dan Imbalan Pasca KerjaKhalifiah EverestaBelum ada peringkat

- Kertas Kerja 5 - Ariq Zahiryan Darwis - 2001036193 - P.perpajakan Ak CDokumen6 halamanKertas Kerja 5 - Ariq Zahiryan Darwis - 2001036193 - P.perpajakan Ak CSalsa BilaBelum ada peringkat

- Rumus TaguchiDokumen3 halamanRumus TaguchiLetifa Eka WahyuniBelum ada peringkat

- 0 - Tugas Uts SaikDokumen28 halaman0 - Tugas Uts SaikCrosslifeBelum ada peringkat

- Tugas Kelompok Antam Peran Pemangku KepentinganDokumen7 halamanTugas Kelompok Antam Peran Pemangku KepentinganEka_Sarastini21Belum ada peringkat

- Tugas Pengantar Akutansi 3Dokumen4 halamanTugas Pengantar Akutansi 3Haqi Abdil100% (1)

- Akm Bab 15. Melani Manurung. AKS 4CDokumen3 halamanAkm Bab 15. Melani Manurung. AKS 4CAznila SimbolonBelum ada peringkat

- Pajak 2 TM 9Dokumen10 halamanPajak 2 TM 9Erlina HerlinaBelum ada peringkat

- Uts Akm Ii Reg Sore 2020Dokumen2 halamanUts Akm Ii Reg Sore 2020Alia AzharaBelum ada peringkat

- Kelompok 1 (Akbi)Dokumen11 halamanKelompok 1 (Akbi)Ade Arya NandaBelum ada peringkat

- Modul Pembelajaran Akuntansi Biaya Pra UTSDokumen11 halamanModul Pembelajaran Akuntansi Biaya Pra UTSDekri ArdiansyahBelum ada peringkat

- Intermediate AccountingDokumen39 halamanIntermediate AccountingSalsabila Cha ChaBelum ada peringkat

- Tugas AkhirDokumen22 halamanTugas AkhirdefaBelum ada peringkat

- AKM UAS (Pak Luthfi)Dokumen115 halamanAKM UAS (Pak Luthfi)Fanny Yolan TambaBelum ada peringkat

- Ak211 092173 943 9Dokumen33 halamanAk211 092173 943 9Nia TambunanBelum ada peringkat

- Uas Pa 2Dokumen3 halamanUas Pa 2rhagitaanggyBelum ada peringkat

- Kuis UASDokumen4 halamanKuis UASSilvani Margaretha SimangunsongBelum ada peringkat

- Tugas Paper 9 Pemeriksaan 1 (Muhammad Rafly Pasha)Dokumen5 halamanTugas Paper 9 Pemeriksaan 1 (Muhammad Rafly Pasha)RassyaBelum ada peringkat

- Materi-15-PPN-Sistem KreditDokumen38 halamanMateri-15-PPN-Sistem KreditSyitaBelum ada peringkat

- Pembahasan - Bab IDokumen6 halamanPembahasan - Bab IJunjung PrabawaBelum ada peringkat

- Praktek Akt Biaya Bab 7 Kelompok 9 Winda Putriani (C0C019046) Arneta Lola Carolin (C0C019014)Dokumen3 halamanPraktek Akt Biaya Bab 7 Kelompok 9 Winda Putriani (C0C019046) Arneta Lola Carolin (C0C019014)Tata CarolinBelum ada peringkat

- Penerbitan Surat Tagihan Pajak Di Seksi Pengawasan Dan Konsultasi II/III/IVDokumen6 halamanPenerbitan Surat Tagihan Pajak Di Seksi Pengawasan Dan Konsultasi II/III/IVwidyarmanBelum ada peringkat

- Salinan Terjemahan Soal Soal Akuntansi KeuanganDokumen7 halamanSalinan Terjemahan Soal Soal Akuntansi Keuangangita sopanaBelum ada peringkat

- Tugas Besar 1 Matematika BisnisDokumen7 halamanTugas Besar 1 Matematika BisnisLukman HakimBelum ada peringkat

- Analisis Biaya Standar Sebagai Pengendalian William K CarterDokumen8 halamanAnalisis Biaya Standar Sebagai Pengendalian William K Carterfitri andriani arsyadBelum ada peringkat

- BAB 2 Dan 3Dokumen8 halamanBAB 2 Dan 3Nurul UswahBelum ada peringkat

- Format Laporan Magang MBKMDokumen1 halamanFormat Laporan Magang MBKMNurul UswahBelum ada peringkat

- Laporan Keunagan Perusahaan DagangDokumen12 halamanLaporan Keunagan Perusahaan DagangNurul UswahBelum ada peringkat

- Rekapan 4 Laporan MagangDokumen9 halamanRekapan 4 Laporan MagangNurul UswahBelum ada peringkat

- Laporan 4Dokumen4 halamanLaporan 4Nurul UswahBelum ada peringkat

- Revitalisasi Posyandu Melalui Implementasi Penerapan Pola Hidup Bersih Dan Sehat Sebagai Upaya Pencegahan StuntingDokumen13 halamanRevitalisasi Posyandu Melalui Implementasi Penerapan Pola Hidup Bersih Dan Sehat Sebagai Upaya Pencegahan StuntingNurul UswahBelum ada peringkat

- Proses Bank GaransiDokumen1 halamanProses Bank GaransiNurul UswahBelum ada peringkat

- 1410 1 2724 1 10 20150331Dokumen15 halaman1410 1 2724 1 10 20150331Nenah Ummu HamzahBelum ada peringkat

- Akuntansi Kartu KreditDokumen3 halamanAkuntansi Kartu KreditNurul UswahBelum ada peringkat

- 1410 1 2724 1 10 20150331Dokumen15 halaman1410 1 2724 1 10 20150331Nenah Ummu HamzahBelum ada peringkat

- Analisis Implementasi Pembiayaan Musyarakah Mutanaqishah Pada Perbankan Syariah Di IndonesiaDokumen3 halamanAnalisis Implementasi Pembiayaan Musyarakah Mutanaqishah Pada Perbankan Syariah Di IndonesiaNurul UswahBelum ada peringkat

- Jurnal Mudharabah-DikonversiDokumen5 halamanJurnal Mudharabah-DikonversiNurul UswahBelum ada peringkat

- Resume 2 Metode IlmiahDokumen10 halamanResume 2 Metode IlmiahNurul UswahBelum ada peringkat

- Soal UTS Metpen Kuantitatif.Dokumen1 halamanSoal UTS Metpen Kuantitatif.Nurul UswahBelum ada peringkat

- Kelompok 5 - Pusat Pertanggung Jawaban-PendapatanDokumen19 halamanKelompok 5 - Pusat Pertanggung Jawaban-PendapatanNurul UswahBelum ada peringkat

- Tugas Latihan-Tugas 4Dokumen1 halamanTugas Latihan-Tugas 4Raniranalfi AlfiBelum ada peringkat

- Teori Ekonomi PolitikDokumen12 halamanTeori Ekonomi PolitikNurul UswahBelum ada peringkat

- Sesi 1 - Penelitian Kualitatif BerkualitasDokumen12 halamanSesi 1 - Penelitian Kualitatif BerkualitasNurul UswahBelum ada peringkat

- Kelompok 9 - Harga Transfer - SPMDokumen30 halamanKelompok 9 - Harga Transfer - SPMNurul UswahBelum ada peringkat

- Minggu 2Dokumen38 halamanMinggu 2dean tasyiarBelum ada peringkat

- Kerangka Konseptual Akuntansi Sektor PublikDokumen20 halamanKerangka Konseptual Akuntansi Sektor PublikNurul UswahBelum ada peringkat

- Ka-2b-Risiko Dan Imbal HasilDokumen24 halamanKa-2b-Risiko Dan Imbal HasilNurul UswahBelum ada peringkat

- 1410 1 2724 1 10 20150331Dokumen15 halaman1410 1 2724 1 10 20150331Nenah Ummu HamzahBelum ada peringkat

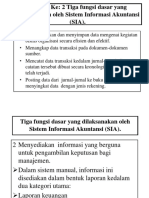

- Tugas SIA Kelas E 2020-2021Dokumen3 halamanTugas SIA Kelas E 2020-2021Nurul UswahBelum ada peringkat

- Teori Prob Ukuran Nilai SentralUkuran Penyebaran MG2Dokumen23 halamanTeori Prob Ukuran Nilai SentralUkuran Penyebaran MG2Muhammad Cardova HabibullahBelum ada peringkat

- Ka-2b-Risiko Dan Imbal HasilDokumen24 halamanKa-2b-Risiko Dan Imbal HasilNurul UswahBelum ada peringkat