Anda mungkin juga menyukai

- PPH BADANDokumen4 halamanPPH BADANAlyaBelum ada peringkat

- Tugas 1: Perhitungan Bunga dan Laba RugiDokumen2 halamanTugas 1: Perhitungan Bunga dan Laba RugiBagus Suharto100% (2)

- Latihan Brevet Pajak A Dan BDokumen9 halamanLatihan Brevet Pajak A Dan BLiszfaBelum ada peringkat

- PPH IiiDokumen30 halamanPPH IiiHendy Prastyo WBelum ada peringkat

- Tugas Lab. PPHDokumen14 halamanTugas Lab. PPHRizki IlhamBelum ada peringkat

- PerhitunganPPhUsahaPeroranganDanKoperasiDokumen2 halamanPerhitunganPPhUsahaPeroranganDanKoperasiMahesa IndrajayaBelum ada peringkat

- PPh TAHUNANDokumen9 halamanPPh TAHUNANDede PrasetyaBelum ada peringkat

- Jawaban Esai Soal Pajak 1Dokumen20 halamanJawaban Esai Soal Pajak 1Alda Sheyle BieberBelum ada peringkat

- Pengertian Dari Roa Dan Roi Kasus BepDokumen6 halamanPengertian Dari Roa Dan Roi Kasus BepTobi RahmatBelum ada peringkat

- Chapter 4-Cost System and Cost AccumulationDokumen7 halamanChapter 4-Cost System and Cost AccumulationSetiawan100% (1)

- Akuntansi Pajak dan Perhitungan PPhDokumen7 halamanAkuntansi Pajak dan Perhitungan PPhShuleVanJavaBelum ada peringkat

- Aktifitas Pembelajaran 5Dokumen6 halamanAktifitas Pembelajaran 5tugasvania21Belum ada peringkat

- Artikel - Menghitung Pajak BadanDokumen4 halamanArtikel - Menghitung Pajak BadanAhmad FauziBelum ada peringkat

- EVALUASI BAB 3 AKUNTANSI PAJAKDokumen41 halamanEVALUASI BAB 3 AKUNTANSI PAJAKMarisa MarisaBelum ada peringkat

- Week1 Pajak2 2324Dokumen31 halamanWeek1 Pajak2 2324Nanda Ayu TrianiBelum ada peringkat

- Pajak PenghasilanDokumen6 halamanPajak PenghasilanFikriyyah AriniBelum ada peringkat

- Catatan PPH Terutang Dan PPH Pasal 29Dokumen5 halamanCatatan PPH Terutang Dan PPH Pasal 29SADILABelum ada peringkat

- PAJAKDokumen8 halamanPAJAKDolita Khurfia JannaBelum ada peringkat

- Laporan Neraca Rugi Laba PerusahaanDokumen4 halamanLaporan Neraca Rugi Laba PerusahaanAdek ImutBelum ada peringkat

- Uas - Budgeting - Winayanta SuryawanDokumen7 halamanUas - Budgeting - Winayanta SuryawanWinayanta SuryawanBelum ada peringkat

- FANNEISA FRESTI W - 19520028 - KASUS PPH BADAN (3) - DikonversiDokumen5 halamanFANNEISA FRESTI W - 19520028 - KASUS PPH BADAN (3) - DikonversisherlyBelum ada peringkat

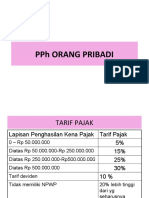

- PPH ORANG PRIBADIDokumen17 halamanPPH ORANG PRIBADIFanny kurniawanBelum ada peringkat

- PPH Badan BaruDokumen26 halamanPPH Badan BaruFanny kurniawanBelum ada peringkat

- REKONFISKASIDokumen2 halamanREKONFISKASI9057Nurul NurainiBelum ada peringkat

- Penetapan Harga Jual ProdukDokumen4 halamanPenetapan Harga Jual ProdukRaja Tiara Tri KalisaBelum ada peringkat

- STRATEGI PAJAKDokumen2 halamanSTRATEGI PAJAKThoriq KemalBelum ada peringkat

- CBT Koprehensif 1Dokumen36 halamanCBT Koprehensif 1Reza EtanaBelum ada peringkat

- Jawaban MANAJEMEN KEUANGANDokumen3 halamanJawaban MANAJEMEN KEUANGANSPENDA SUMAWE100% (2)

- Soal PPH Pribadi Dan UsahaDokumen3 halamanSoal PPH Pribadi Dan UsahaIrene AngelicaBelum ada peringkat

- Uas MP 2 2021Dokumen5 halamanUas MP 2 2021cathy pisaBelum ada peringkat

- Valensia Jelita SiregarDokumen11 halamanValensia Jelita SiregarYohana Dwika Putri SembiringBelum ada peringkat

- T9 - Perpajakan II - Tantri Novebi - 1914190058Dokumen8 halamanT9 - Perpajakan II - Tantri Novebi - 1914190058tantri novebiBelum ada peringkat

- TUGAS PERPAJAKANDokumen4 halamanTUGAS PERPAJAKANshinta pratidinaBelum ada peringkat

- PT Ardelia RekonsiliasiDokumen6 halamanPT Ardelia RekonsiliasiDiaz Hesron Deo SimorangkirBelum ada peringkat

- UTS Manajemen PajakDokumen4 halamanUTS Manajemen PajakharisagustianBelum ada peringkat

- Modul 6 Analisa Break Even PointDokumen7 halamanModul 6 Analisa Break Even Pointardiyan saputraBelum ada peringkat

- (Taxation) 20190313103111 - TP2-W7-S11Dokumen3 halaman(Taxation) 20190313103111 - TP2-W7-S11MUTIABelum ada peringkat

- PBB_RUMAHDokumen5 halamanPBB_RUMAHLia NaBelum ada peringkat

- Decky HR 041272218 t3 Adbi4330 - Adm - PajakDokumen3 halamanDecky HR 041272218 t3 Adbi4330 - Adm - Pajakdehiro 78Belum ada peringkat

- Jawaban Tugas Sesi 3 PajakDokumen3 halamanJawaban Tugas Sesi 3 Pajaktisa apriahBelum ada peringkat

- Latihan Soal PPH Badan M Ilham Al RasyidDokumen5 halamanLatihan Soal PPH Badan M Ilham Al Rasyidintan alifiaputriBelum ada peringkat

- Akuntansi Manajemen: Analisis Kelayakan Investasi dan Penutupan DepartemenDokumen6 halamanAkuntansi Manajemen: Analisis Kelayakan Investasi dan Penutupan DepartemenDwi WahyuniarBelum ada peringkat

- Contoh Soal PPHDokumen4 halamanContoh Soal PPHridwan100% (1)

- Arus Kas Kelompok 2Dokumen3 halamanArus Kas Kelompok 2Inayah Narulita P.HBelum ada peringkat

- Uts - Prakt - Perpajakan (Lamp)Dokumen1 halamanUts - Prakt - Perpajakan (Lamp)Nila Triana PurbaBelum ada peringkat

- Penganggaran ModalDokumen2 halamanPenganggaran ModalRee rifahBelum ada peringkat

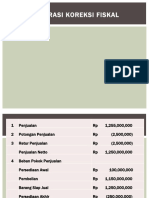

- Ilustrasi Koreksi FiskalDokumen4 halamanIlustrasi Koreksi FiskalR •Belum ada peringkat

- PT Kencana JayaDokumen4 halamanPT Kencana JayaTirza NaomiBelum ada peringkat

- Laporan Keuangan PT Bersinar TerangDokumen4 halamanLaporan Keuangan PT Bersinar TerangFransisca Maya Permatasari100% (8)

- Jawaban Nomer 8 Dan 9Dokumen13 halamanJawaban Nomer 8 Dan 9Nadsha LeeBelum ada peringkat

- Rekonsiliasi Fiskal WP OPDokumen14 halamanRekonsiliasi Fiskal WP OPsinta okta irmaBelum ada peringkat

- Tugas 2 Akutansi MenengahDokumen4 halamanTugas 2 Akutansi MenengahHardiansyah SiregarBelum ada peringkat

- Analisis Kelayakan SistemDokumen3 halamanAnalisis Kelayakan SistemYosuaBelum ada peringkat

- Tugas MK Pertemuan 7 Belum SelesaiDokumen4 halamanTugas MK Pertemuan 7 Belum Selesairizky panjiBelum ada peringkat

- Contoh Soal Anggaran Biaya PemasaranDokumen4 halamanContoh Soal Anggaran Biaya Pemasaranangga6433% (3)

- HargaPokokProduksiDokumen6 halamanHargaPokokProduksiNiaBelum ada peringkat

- Studi KasusDokumen3 halamanStudi KasusSugeng SusiloBelum ada peringkat

- Tugas AKL - Kelompok 4 - S17-11Dokumen3 halamanTugas AKL - Kelompok 4 - S17-11Husna Munawar67% (3)

- Ke 15 Pembahasan Kembali PPT Praktek PPH WP OP Dan WP BadanDokumen26 halamanKe 15 Pembahasan Kembali PPT Praktek PPH WP OP Dan WP Badanyona utamaBelum ada peringkat

- Neraca Saldo dan Laba Rugi Perusahaan DagangDokumen16 halamanNeraca Saldo dan Laba Rugi Perusahaan DagangOki Oktaviani44% (9)

- Bab 2Dokumen28 halamanBab 2Heru Agus SetianaBelum ada peringkat

- Tugas Akuntansi NopiDokumen33 halamanTugas Akuntansi Nopiiis iskandarBelum ada peringkat

- KUPDokumen361 halamanKUPtheidubmapBelum ada peringkat

- Perilaku Tidak Etis & Saran Terhadap Covid 19Dokumen2 halamanPerilaku Tidak Etis & Saran Terhadap Covid 19Heru Agus SetianaBelum ada peringkat