Anda mungkin juga menyukai

- RMK Konsep Dasar AuditingDokumen3 halamanRMK Konsep Dasar AuditingRemontiga1Belum ada peringkat

- Penentuan Harga Pokok Berdasarkan ProsesDokumen14 halamanPenentuan Harga Pokok Berdasarkan ProsesAlfani RizqyBelum ada peringkat

- Cost Manajement Kel 7Dokumen22 halamanCost Manajement Kel 7Muhammad Fariz YunantoBelum ada peringkat

- Soal Cash and Cash EquivalentsDokumen2 halamanSoal Cash and Cash EquivalentsMaria Dewi KumalaBelum ada peringkat

- Keputusan Taktis Kelompok 1 05 DesemberDokumen2 halamanKeputusan Taktis Kelompok 1 05 Desemberwilhelmina100% (1)

- Kerugian Akibat Penipuan Berdasarkan Posisi Dalam PerusahaanDokumen11 halamanKerugian Akibat Penipuan Berdasarkan Posisi Dalam PerusahaanHabib SholehBelum ada peringkat

- Tugas Sistem Informasi Akuntansi: Diagram Aliran Data Untuk Perusahaan Kecil Dan Diagram Aliran Data Perusahaan Jasa Online (Go-Jek)Dokumen17 halamanTugas Sistem Informasi Akuntansi: Diagram Aliran Data Untuk Perusahaan Kecil Dan Diagram Aliran Data Perusahaan Jasa Online (Go-Jek)Galuhwinda SariBelum ada peringkat

- Tugas Mata Kuliah Akl Ii - TM 5Dokumen5 halamanTugas Mata Kuliah Akl Ii - TM 5Tiaz NurrahmahBelum ada peringkat

- Sim Bab 12Dokumen19 halamanSim Bab 12Krisna NingrumBelum ada peringkat

- MATERI Chapter 19Dokumen34 halamanMATERI Chapter 19MarisBelum ada peringkat

- Soal UAS KeuanganDokumen2 halamanSoal UAS KeuanganFahrun FthBelum ada peringkat

- SIKLUS PENDAPATAN (Penjualan Penagihan Kas)Dokumen19 halamanSIKLUS PENDAPATAN (Penjualan Penagihan Kas)Nurul UswahBelum ada peringkat

- Bahan Ajar Akl 1 PolsriDokumen30 halamanBahan Ajar Akl 1 PolsriAnnisa CahyaBelum ada peringkat

- BAB 5 V IndDokumen45 halamanBAB 5 V IndLaila AnisaBelum ada peringkat

- JAWABAN QUIZ-4 (TGL 13-14 Maret 2017)Dokumen3 halamanJAWABAN QUIZ-4 (TGL 13-14 Maret 2017)galih aji PrakosoBelum ada peringkat

- Makalah Etika BisnisDokumen13 halamanMakalah Etika BisnisKelompok 9Novia Cicie PratiwiHumikomBelum ada peringkat

- AuditDokumen11 halamanAuditdio KaguraBelum ada peringkat

- Artikel Tentang Amortisasi, Hak Atas Tanah, Metode Perhitungan Bunga Dan Perseroan Terbatas (PT)Dokumen37 halamanArtikel Tentang Amortisasi, Hak Atas Tanah, Metode Perhitungan Bunga Dan Perseroan Terbatas (PT)abdurrahmanBelum ada peringkat

- Soal Uts Matakuliah Aplikasi Komputer Bisnis Ganjil 2018 - 2019Dokumen15 halamanSoal Uts Matakuliah Aplikasi Komputer Bisnis Ganjil 2018 - 2019nurul al qhistiBelum ada peringkat

- Powerpoint Tanggung Jawab & Tujuan Auditor Kelompok 4Dokumen18 halamanPowerpoint Tanggung Jawab & Tujuan Auditor Kelompok 4Muhammad Irfan FloridBelum ada peringkat

- Pertemuan 4 Joint-VentureDokumen16 halamanPertemuan 4 Joint-Venturemifta hudinBelum ada peringkat

- Tugas 1 Sistem Informasi AkuntansiDokumen1 halamanTugas 1 Sistem Informasi AkuntansiDewi MaryamBelum ada peringkat

- KOMPLIT Pilgan Latihan UTS AKL 1Dokumen54 halamanKOMPLIT Pilgan Latihan UTS AKL 1GREGORY JIMMY CAHYONOBelum ada peringkat

- LATIHAN SOAL Dan Jawaban LAPORAN KONSOLIDASIDokumen2 halamanLATIHAN SOAL Dan Jawaban LAPORAN KONSOLIDASIputri haryaniBelum ada peringkat

- Aulia Amanda Putri - J3N119033 - SIA TM2Dokumen2 halamanAulia Amanda Putri - J3N119033 - SIA TM2AULIA AMANDA PUTRI100% (1)

- Outline Projek EtbisDokumen4 halamanOutline Projek EtbisGilang AntonoBelum ada peringkat

- Bab 16 SIADokumen15 halamanBab 16 SIARevieta M WahyuputriBelum ada peringkat

- Sistem Biaya Berdasarkan Kegiatan Dan Analisis Biaya StrategisDokumen25 halamanSistem Biaya Berdasarkan Kegiatan Dan Analisis Biaya StrategisbelibisBelum ada peringkat

- Kerjakan Perintah BerikutDokumen37 halamanKerjakan Perintah BerikutGaptek IDBelum ada peringkat

- Tugas Summary Kode EtikDokumen19 halamanTugas Summary Kode EtikQari IslamiBelum ada peringkat

- Pemeriksaan EkutiasDokumen3 halamanPemeriksaan EkutiasReFataFatkhaIIBelum ada peringkat

- Penelusuran BiayaDokumen4 halamanPenelusuran BiayaAfdhallBelum ada peringkat

- Kelompok 10Dokumen19 halamanKelompok 10defri alwiBelum ada peringkat

- Dasar-Dasar Prosedur Pengauditan Laporan KeuanganDokumen7 halamanDasar-Dasar Prosedur Pengauditan Laporan KeuanganEvellyn QueenyBelum ada peringkat

- Kelompok Audit II (Utseu) 4Dokumen30 halamanKelompok Audit II (Utseu) 4Utseu NurainiBelum ada peringkat

- Book Chapter SimDokumen9 halamanBook Chapter SimLaras PratiwiBelum ada peringkat

- Beam's Advanced Accounting - 11th Edition-211-244.en - IdDokumen34 halamanBeam's Advanced Accounting - 11th Edition-211-244.en - IdPriskila PasaribuBelum ada peringkat

- AKL Chapter 7Dokumen7 halamanAKL Chapter 7MalaAryaniBelum ada peringkat

- Kelompok 1 Kasus IIIDokumen6 halamanKelompok 1 Kasus IIISri PramitaBelum ada peringkat

- Pengantar E-Business E-ProcurementDokumen12 halamanPengantar E-Business E-ProcurementFelicia Vionita DjayadiBelum ada peringkat

- Elemen Dalam Model ReaDokumen2 halamanElemen Dalam Model ReaJanssen SanithBelum ada peringkat

- Presentation SISTEM INFORMASI AKUNTANSI BAB 20Dokumen15 halamanPresentation SISTEM INFORMASI AKUNTANSI BAB 20Aulia AlfianitaBelum ada peringkat

- Evaluasi Kinerja Pusat InvestasiDokumen16 halamanEvaluasi Kinerja Pusat Investasijalneka nekaBelum ada peringkat

- Pendekatan Kinerja Disusun Untuk Mengatasi Berbagai Kelemahan Yang Tedapat Dalam Anggaran TradisionalDokumen1 halamanPendekatan Kinerja Disusun Untuk Mengatasi Berbagai Kelemahan Yang Tedapat Dalam Anggaran TradisionalAprilia Purnama DewiBelum ada peringkat

- Bab 6 Manajemen Persediaan2Dokumen45 halamanBab 6 Manajemen Persediaan2Amila SyalihaBelum ada peringkat

- Audit - Struktur Pengendalian Intern - Kelompok 9Dokumen18 halamanAudit - Struktur Pengendalian Intern - Kelompok 9Nurhadija AMBelum ada peringkat

- Jawaban Variable CostingDokumen15 halamanJawaban Variable Costingfebi ariantiBelum ada peringkat

- UAS - Matematika 18.00Dokumen2 halamanUAS - Matematika 18.00Silvani SintianaBelum ada peringkat

- CH 5Dokumen3 halamanCH 5Ahmad HuzeinBelum ada peringkat

- Kelompok 2 - Tugas 3 - Bab 'Persediaan'Dokumen6 halamanKelompok 2 - Tugas 3 - Bab 'Persediaan'Elsi NonnyBelum ada peringkat

- Pertanyaan Bab 5Dokumen3 halamanPertanyaan Bab 5Nurul IzzahBelum ada peringkat

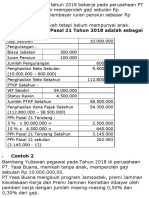

- Perpajakan. Co1Dokumen4 halamanPerpajakan. Co1SdelBelum ada peringkat

- Tugas BelajarDokumen6 halamanTugas BelajarAlimah TamiraBelum ada peringkat

- PajakDokumen7 halamanPajakmases soloBelum ada peringkat

- CoverDokumen3 halamanCoverTata NikitaBelum ada peringkat

- Petunjuk Pembayaran SPP STIE Al Anwar Melalui BRISyariahDokumen2 halamanPetunjuk Pembayaran SPP STIE Al Anwar Melalui BRISyariahangga martha mahendraBelum ada peringkat

- Contoh DpsDokumen2 halamanContoh DpsSupriono SinagaBelum ada peringkat

- 2 Alokasi BiayaDokumen3 halaman2 Alokasi Biayawidhya cantikaBelum ada peringkat

- Makalah Kelompok 1 Biaya StandarDokumen32 halamanMakalah Kelompok 1 Biaya Standarellshy hulerBelum ada peringkat

- Kode Etik Profesi Akuntan Menuju Era Global - DESTOE CHRISTANTO - 170810301178Dokumen10 halamanKode Etik Profesi Akuntan Menuju Era Global - DESTOE CHRISTANTO - 170810301178Destoe ChristantoBelum ada peringkat

- Resume Bab 2Dokumen9 halamanResume Bab 2AhmadBelum ada peringkat

- Filsafat, Agama, Etika, Dan HukumDokumen11 halamanFilsafat, Agama, Etika, Dan HukumAhmadBelum ada peringkat

- Cash OpnameDokumen3 halamanCash OpnameAhmadBelum ada peringkat

- Masalah Regulasi Di IndonesiaDokumen3 halamanMasalah Regulasi Di IndonesiaAhmadBelum ada peringkat

- Teknis KittingDokumen13 halamanTeknis KittingAhmad0% (1)

- Kasus Bab 12 SPMDokumen32 halamanKasus Bab 12 SPMAhmadBelum ada peringkat

- Kasus Bab 12 SPMDokumen11 halamanKasus Bab 12 SPMAhmadBelum ada peringkat

- Kasus Bab 12 SPMDokumen11 halamanKasus Bab 12 SPMAhmadBelum ada peringkat

- Anggaran Publik Dengan Pendekatan NPM NeDokumen5 halamanAnggaran Publik Dengan Pendekatan NPM NeAhmadBelum ada peringkat

- MaterialitasDokumen8 halamanMaterialitasAhmadBelum ada peringkat

- Indikator Kinerja Pemerintahan DaerahDokumen2 halamanIndikator Kinerja Pemerintahan DaerahAhmadBelum ada peringkat