Anda mungkin juga menyukai

- EkonomiDokumen4 halamanEkonomiBerlanBelum ada peringkat

- Contoh Soal WPOPDokumen3 halamanContoh Soal WPOPYusthinHobrowBelum ada peringkat

- Cara Menghitung Pajak PenghasilanDokumen27 halamanCara Menghitung Pajak Penghasilannuzulul hidayahBelum ada peringkat

- Tugas Perhitungan Tarif PajakDokumen2 halamanTugas Perhitungan Tarif PajakAnggun PraditaBelum ada peringkat

- Contoh Kasus PH HB MT - Used - E-ClassDokumen6 halamanContoh Kasus PH HB MT - Used - E-ClassGrady GintingBelum ada peringkat

- Materi Perpajakan Lanjutan Pertemuan 2Dokumen17 halamanMateri Perpajakan Lanjutan Pertemuan 2Rizky PutraBelum ada peringkat

- Soal PPH Pribadi Dan UsahaDokumen3 halamanSoal PPH Pribadi Dan UsahaIrene AngelicaBelum ada peringkat

- Pajak PenghasilanDokumen24 halamanPajak PenghasilanAlexander MatthewBelum ada peringkat

- TUGAS 7 Lab PPH IDokumen2 halamanTUGAS 7 Lab PPH IchainsBelum ada peringkat

- QUIZ PAJAK 1-SitiCADokumen4 halamanQUIZ PAJAK 1-SitiCASiti Choirunnisa AzahraBelum ada peringkat

- Soal Campuran - Universitas GunadarmaDokumen19 halamanSoal Campuran - Universitas GunadarmaAhmad Fauzi100% (2)

- Bab 3 Contoh Soal Perpajakan FixDokumen7 halamanBab 3 Contoh Soal Perpajakan FixchairanimrwhBelum ada peringkat

- WidariDokumen7 halamanWidariFranita FauziantiBelum ada peringkat

- Contoh Soal Perpajakan 2Dokumen30 halamanContoh Soal Perpajakan 2Park Yonhwa100% (1)

- Silvi Fadilatul Hilmi 1209210065Dokumen5 halamanSilvi Fadilatul Hilmi 1209210065SilviBelum ada peringkat

- Diva Carissa Octaviani - 142190068 - Ea-B - Kuis Perpajakan 2Dokumen6 halamanDiva Carissa Octaviani - 142190068 - Ea-B - Kuis Perpajakan 2Diva CarissaBelum ada peringkat

- Contoh Soal Serta PembahasannyaDokumen7 halamanContoh Soal Serta PembahasannyaDedi SitandeBelum ada peringkat

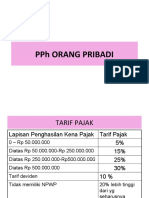

- PPH ORANG PRIBADIDokumen17 halamanPPH ORANG PRIBADIFanny kurniawanBelum ada peringkat

- Adm PerpajakanDokumen2 halamanAdm PerpajakanPutrimawarsaryBelum ada peringkat

- PPH BADAN DAN ORANG ASING FixDokumen8 halamanPPH BADAN DAN ORANG ASING FixNena AnnisyaBelum ada peringkat

- SOAL KUP Dan PPH UmumDokumen4 halamanSOAL KUP Dan PPH UmumIksanti FirdaBelum ada peringkat

- Cara Menghitung Pajak PenghasilanDokumen7 halamanCara Menghitung Pajak PenghasilanYena HottestelfBelum ada peringkat

- Kel 6 Tugas 1Dokumen25 halamanKel 6 Tugas 1Ruru CikoBelum ada peringkat

- Tugas 6 Perpajakan - Muhamad Mukti AliDokumen3 halamanTugas 6 Perpajakan - Muhamad Mukti AliAle EdwardBelum ada peringkat

- PerpajakanDokumen6 halamanPerpajakanIlyas FansuriBelum ada peringkat

- Tugas Pajak Pert12 Ghayda 1909644Dokumen3 halamanTugas Pajak Pert12 Ghayda 1909644Bodo AmatBelum ada peringkat

- Perpajakan - Tugas IIDokumen3 halamanPerpajakan - Tugas IIDewi 22Belum ada peringkat

- Contoh Soal Serta PembahasannyaDokumen7 halamanContoh Soal Serta PembahasannyaDedi SitandeBelum ada peringkat

- Tuton 2 Perpajakan Eksi4206Dokumen2 halamanTuton 2 Perpajakan Eksi4206Rizky ArmeliaBelum ada peringkat

- Tugas 2 Administrasi PerpajakanDokumen4 halamanTugas 2 Administrasi PerpajakanNakama BulunganBelum ada peringkat

- Jawaban Tugas Menghitung Materi Pajak Penghasilan UmumDokumen6 halamanJawaban Tugas Menghitung Materi Pajak Penghasilan UmumMustafa KamalBelum ada peringkat

- Soal PPHDokumen6 halamanSoal PPHBernardine PrimaBelum ada peringkat

- Cara Menghitung PPHDokumen2 halamanCara Menghitung PPHhadi hartantoBelum ada peringkat

- EKSI4206 Perpajakan Tugas II - Jaenuri - 041894896Dokumen2 halamanEKSI4206 Perpajakan Tugas II - Jaenuri - 041894896Jaenuri Zaim ZenBelum ada peringkat

- Tugas 3 LAb. PPH I (Teguh)Dokumen3 halamanTugas 3 LAb. PPH I (Teguh)Muhammad TeguhBelum ada peringkat

- PPH SUAMI ISTRI GABUNGDokumen3 halamanPPH SUAMI ISTRI GABUNGfrengki sakideBelum ada peringkat

- Buku Catatan Materi Uskp ADokumen48 halamanBuku Catatan Materi Uskp AWinata Irwandi DavidBelum ada peringkat

- BAB 6 - PPH 21Dokumen32 halamanBAB 6 - PPH 21Anggreani PutriBelum ada peringkat

- Contoh Menghitung PPH Pasal 21Dokumen35 halamanContoh Menghitung PPH Pasal 21rusniwatiBelum ada peringkat

- Materi PPH 21Dokumen7 halamanMateri PPH 21Hernadito Medika PutraBelum ada peringkat

- Penghasilan Netto Dan Norma PenghasilanDokumen10 halamanPenghasilan Netto Dan Norma PenghasilanAzi AzhariBelum ada peringkat

- PTKP 2018Dokumen9 halamanPTKP 2018KasirBelum ada peringkat

- Diskusi 5 Akuntansi BiayaDokumen5 halamanDiskusi 5 Akuntansi BiayaDina AgustinaBelum ada peringkat

- Berapa Yang Saya BayarDokumen12 halamanBerapa Yang Saya BayaryosuaBelum ada peringkat

- Asistensi 5 - Perpajakan (CE CF)Dokumen19 halamanAsistensi 5 - Perpajakan (CE CF)ALEXANDER SIGIT ATMAJABelum ada peringkat

- Modul Praktikum Pajak Feb 2022 1Dokumen5 halamanModul Praktikum Pajak Feb 2022 1Meilinda AryantoBelum ada peringkat

- Studi KasusDokumen3 halamanStudi KasusSugeng SusiloBelum ada peringkat

- Tugas Bu DaruDokumen2 halamanTugas Bu DaruNurul AnggrainiBelum ada peringkat

- Materi Perpajakan Part 2Dokumen17 halamanMateri Perpajakan Part 2fa7329619Belum ada peringkat

- Tugas 1 Perpajakan NIM 020643236Dokumen5 halamanTugas 1 Perpajakan NIM 020643236MukhlisBelum ada peringkat

- Perpajakan Kelompok 5Dokumen9 halamanPerpajakan Kelompok 5Dede PrasetyaBelum ada peringkat

- Kelompok 3 Perpajakan - PPTDokumen21 halamanKelompok 3 Perpajakan - PPTDesti VeraniBelum ada peringkat

- Tugas Pajak Bagas FirmansyahDokumen16 halamanTugas Pajak Bagas FirmansyahBagas FirmansyahBelum ada peringkat

- Perpajakan Pertemuan 14 Lanjutan PPH Pasal 21 (Pegawai Tidak Tetap)Dokumen7 halamanPerpajakan Pertemuan 14 Lanjutan PPH Pasal 21 (Pegawai Tidak Tetap)Risky AnggraeiniBelum ada peringkat

- Tugas PPH 21 Prak-Perpajakan (Caroline Helen Elizabeth)Dokumen9 halamanTugas PPH 21 Prak-Perpajakan (Caroline Helen Elizabeth)Caroline HelenBelum ada peringkat

- Panduan Lengkap Perhitungan PPH 21 Berdasarkan PTKP 2016 PDFDokumen10 halamanPanduan Lengkap Perhitungan PPH 21 Berdasarkan PTKP 2016 PDFMarkos Y KahiaBelum ada peringkat