Anda mungkin juga menyukai

- Manajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamDari EverandManajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamBelum ada peringkat

- Jurnal PenyesuaianDokumen27 halamanJurnal PenyesuaianWIDYA PRATIWI100% (1)

- Ayat Jurnal PenyesuaianDokumen11 halamanAyat Jurnal PenyesuaianrisqiBelum ada peringkat

- Makalah CRM Kelompok 1Dokumen15 halamanMakalah CRM Kelompok 1Reza Hikamatulloh100% (1)

- Makalah Tahap Pengikhtisaran Siklus Akuntansi Perusahaan Dagang)Dokumen10 halamanMakalah Tahap Pengikhtisaran Siklus Akuntansi Perusahaan Dagang)tio fadly100% (3)

- Pengertian Jurnal PenutupDokumen22 halamanPengertian Jurnal PenutupFadlian HalimBelum ada peringkat

- Akuntasi Perusahaan Jasa-Jurnal PenyesuaianDokumen13 halamanAkuntasi Perusahaan Jasa-Jurnal PenyesuaianIndriyaniBelum ada peringkat

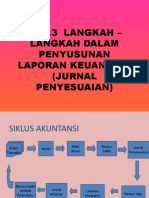

- Siklus AkuntansiDokumen11 halamanSiklus AkuntansiSagung AnindyaBelum ada peringkat

- Pertemuan Ke-12 Jurnal PenyesuaianDokumen8 halamanPertemuan Ke-12 Jurnal PenyesuaianSaskia ArdaniBelum ada peringkat

- Pengertian Jurnal PenyesuaianDokumen13 halamanPengertian Jurnal PenyesuaianscnesBelum ada peringkat

- Ekonomi PM - BagasDokumen10 halamanEkonomi PM - Bagasabdul insanBelum ada peringkat

- BAB 5 - Ayat Jurnal PenyesuaianDokumen5 halamanBAB 5 - Ayat Jurnal PenyesuaiananwarlhBelum ada peringkat

- Dokumen Apa Itu Jurnal PenyesuaianDokumen39 halamanDokumen Apa Itu Jurnal PenyesuaianSINTA AMELIA SEOBelum ada peringkat

- Menyelesaikan Siklus AkuntansiDokumen15 halamanMenyelesaikan Siklus AkuntansiNavis PohanBelum ada peringkat

- Jurnal PenyesuaianDokumen32 halamanJurnal Penyesuaian17Keysha Aurelia ArdiningtyasAKL 3Belum ada peringkat

- Materi P4 Jurnal PenyesuaianDokumen4 halamanMateri P4 Jurnal Penyesuaiananing fitrianaBelum ada peringkat

- Jurnal PeneyesuaianDokumen7 halamanJurnal PeneyesuaianNatarieta RadinkanyssaBelum ada peringkat

- RMK Bab III Khalisah Putri Usman - A021221170Dokumen6 halamanRMK Bab III Khalisah Putri Usman - A021221170Utty YgyBelum ada peringkat

- Rima Akuntansi Uts 2019Dokumen20 halamanRima Akuntansi Uts 2019sepuluh 10Belum ada peringkat

- Resume Gigih Jaga BayaDokumen6 halamanResume Gigih Jaga Bayarohmah izzaBelum ada peringkat

- Bab. 3 Jurnal PenyesuaianDokumen28 halamanBab. 3 Jurnal Penyesuaiancindy ariestaBelum ada peringkat

- Akuntansi Pertemuan - 4Dokumen54 halamanAkuntansi Pertemuan - 4alvinaBelum ada peringkat

- Bahan Outline Akuntansi KeuanganDokumen5 halamanBahan Outline Akuntansi KeuanganIsmi FadhliatiBelum ada peringkat

- Materi 5Dokumen12 halamanMateri 5Annisa RahmadhaniBelum ada peringkat

- Jurnal PenyesuaianDokumen24 halamanJurnal PenyesuaianAdetya RahmaBelum ada peringkat

- Accounting CycleDokumen8 halamanAccounting CycleSuci Nurrahmadani IIBelum ada peringkat

- 6 Siklus Akuntansi Perusahaan DagangDokumen43 halaman6 Siklus Akuntansi Perusahaan DagangArselsius VinciBelum ada peringkat

- Tahap Pelaporan Siklus Akuntansi PerusahaanDokumen3 halamanTahap Pelaporan Siklus Akuntansi Perusahaannoni elfianaBelum ada peringkat

- Jurnal PenyesuaianDokumen13 halamanJurnal PenyesuaianrohaniBelum ada peringkat

- Makalah Siklus Akuntansi Perusahaan Jasa 5Dokumen15 halamanMakalah Siklus Akuntansi Perusahaan Jasa 5Ariya ManikmayaBelum ada peringkat

- Chapter 4Dokumen4 halamanChapter 4Livia DellaBelum ada peringkat

- Pertemuan Ke-4 - Konsep PengakuanDokumen10 halamanPertemuan Ke-4 - Konsep PengakuanAdam MiftahBelum ada peringkat

- Makalah Jurnal PenyesuaianDokumen12 halamanMakalah Jurnal PenyesuaianAndryanBelum ada peringkat

- Bab V - Ayat Jurnal PenyesuaianDokumen8 halamanBab V - Ayat Jurnal PenyesuaianMaulid Zaidaan100% (1)

- Neraca Saldo Dan Jurnal PenyesuaianDokumen19 halamanNeraca Saldo Dan Jurnal PenyesuaianRara Wulan SariBelum ada peringkat

- 6 DikonversiDokumen12 halaman6 DikonversiCha IndraBelum ada peringkat

- FikriDokumen13 halamanFikriDian ChayimBelum ada peringkat

- Penyelesaian Siklus AkuntansiDokumen3 halamanPenyelesaian Siklus AkuntansiArmandoBelum ada peringkat

- 1,5 & 6 (Pengantar AK)Dokumen76 halaman1,5 & 6 (Pengantar AK)Bear BearBelum ada peringkat

- Bab 3 PenyesuaianDokumen19 halamanBab 3 PenyesuaianAnjit Jinjit Jinjit100% (1)

- Akt Dasar - JURNAL PENYESUAIANDokumen15 halamanAkt Dasar - JURNAL PENYESUAIANAbigail JalmafBelum ada peringkat

- Jurnal PenyeseuaianDokumen8 halamanJurnal PenyeseuaianRena AgustinaBelum ada peringkat

- 03 Resume Proses PenyesuaianDokumen3 halaman03 Resume Proses PenyesuaianDelima Regiyani AlisahBelum ada peringkat

- Kelompok 2 (Kelas Manajemen A)Dokumen40 halamanKelompok 2 (Kelas Manajemen A)Agnes DeboraBelum ada peringkat

- Jurnal PenyesuaianDokumen2 halamanJurnal PenyesuaianmeitagaluhBelum ada peringkat

- Jurnal PembalikDokumen2 halamanJurnal PembalikAnggunChiieanggotKenyelkeparattCalerattionszcengellBelum ada peringkat

- 2.accounting Process 2016Dokumen19 halaman2.accounting Process 2016Tens GravyBelum ada peringkat

- Materi AjarDokumen2 halamanMateri AjarDewini LatifBelum ada peringkat

- Ayat Jurnal Penyesuaian-1Dokumen2 halamanAyat Jurnal Penyesuaian-1Oktalivia PutriBelum ada peringkat

- Tahap Pengikhtisaran Pada Perusahaan Dagang (Materi)Dokumen6 halamanTahap Pengikhtisaran Pada Perusahaan Dagang (Materi)neuran504Belum ada peringkat

- Diskusi 2 Akuntansi DasarDokumen2 halamanDiskusi 2 Akuntansi DasarArsyita FeniaBelum ada peringkat

- Bab Iv Penyesuaian PembukuanDokumen22 halamanBab Iv Penyesuaian PembukuanGilang TresnaBelum ada peringkat

- Pertemuan Ke-5 - Konsep PengakuanDokumen10 halamanPertemuan Ke-5 - Konsep PengakuanAisyah NoviyantiBelum ada peringkat

- Bab 10 An Jurnal PenyesuaianDokumen10 halamanBab 10 An Jurnal PenyesuaianAchasBelum ada peringkat

- Koreksi Dan JurnalpenyesuaianDokumen18 halamanKoreksi Dan JurnalpenyesuaianHesti YanaBelum ada peringkat

- Daring XI Akl (P1)Dokumen5 halamanDaring XI Akl (P1)saepul rohmanBelum ada peringkat

- Jurnal PenyesuaianDokumen7 halamanJurnal PenyesuaianagungBelum ada peringkat

- Pertemuan 5 Konsep PengakuanDokumen10 halamanPertemuan 5 Konsep PengakuanMaulana Betawi SaputraBelum ada peringkat

- Neraca LajurDokumen12 halamanNeraca LajurDex Dwix LondoBelum ada peringkat

- Jurnal Penyesuaian Pada Perusahaan DagangDokumen6 halamanJurnal Penyesuaian Pada Perusahaan Dagangnur dianaBelum ada peringkat

- TUGASMakalah Akuntansi Jurnal Penyesuaiandan NeracasaldosetelahdisesuaikanDokumen17 halamanTUGASMakalah Akuntansi Jurnal Penyesuaiandan NeracasaldosetelahdisesuaikanmeymangumpausBelum ada peringkat

- Authorguidelines Jtsiskom2020Dokumen6 halamanAuthorguidelines Jtsiskom2020Reza HikamatullohBelum ada peringkat

- Soal QueryDokumen5 halamanSoal QueryReza HikamatullohBelum ada peringkat

- Tentang Password PDFDokumen1 halamanTentang Password PDFRita FauraBelum ada peringkat

- Authorguidelines Jtsiskom2020Dokumen6 halamanAuthorguidelines Jtsiskom2020Reza HikamatullohBelum ada peringkat

- Rundown Acara-1 PDFDokumen2 halamanRundown Acara-1 PDFReza HikamatullohBelum ada peringkat

- Kelompok 4 MP - SI 7DDokumen33 halamanKelompok 4 MP - SI 7DReza HikamatullohBelum ada peringkat

- Translate SE Chapter 2Dokumen29 halamanTranslate SE Chapter 2Reza HikamatullohBelum ada peringkat

- Makalah Sifat-Sifat Hubungan Pelanggan. Kel3-SI5ADokumen20 halamanMakalah Sifat-Sifat Hubungan Pelanggan. Kel3-SI5AReza HikamatullohBelum ada peringkat

- Rich PictureDokumen2 halamanRich PictureReza HikamatullohBelum ada peringkat

- E-Supply Chain Management and ImplementaDokumen9 halamanE-Supply Chain Management and ImplementaReza HikamatullohBelum ada peringkat

- Sistem Pengambilan Keputusan, Model, Dan DukunganDokumen6 halamanSistem Pengambilan Keputusan, Model, Dan DukunganReza HikamatullohBelum ada peringkat

- Operation SystemDokumen12 halamanOperation SystemReza HikamatullohBelum ada peringkat

- Makalah Klausa BindoDokumen31 halamanMakalah Klausa BindoReza Hikamatulloh100% (2)

- MPB 1Dokumen3 halamanMPB 1Reza HikamatullohBelum ada peringkat