Anda mungkin juga menyukai

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Pendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesDari EverandPendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesBelum ada peringkat

- Manual pelatih mental 2.0: Strategi operasional dan teknik pemasaran untuk meluncurkan dan mempromosikan aktivitas pembinaan seseorang di webDari EverandManual pelatih mental 2.0: Strategi operasional dan teknik pemasaran untuk meluncurkan dan mempromosikan aktivitas pembinaan seseorang di webBelum ada peringkat

- Etika Dalam Praktik Akuntansi Manajemen & Akuntansi KeuanganDokumen24 halamanEtika Dalam Praktik Akuntansi Manajemen & Akuntansi KeuanganPadlah Riyadi. SE., Ak., CA., MM.67% (3)

- Pekerja Lepas 2.0: Cara mengatur dan mengelola pemasaran baru untuk konsultan dan profesionalDari EverandPekerja Lepas 2.0: Cara mengatur dan mengelola pemasaran baru untuk konsultan dan profesionalBelum ada peringkat

- Makalah Pembukuan Dan Pencatatan Pajak-Kelompok 6Dokumen13 halamanMakalah Pembukuan Dan Pencatatan Pajak-Kelompok 6Rizky fauziBelum ada peringkat

- Makalah CobitDokumen15 halamanMakalah CobitDepinBelum ada peringkat

- Aidil Ihsan Ansharie 2002110954 Tugas ResumeDokumen3 halamanAidil Ihsan Ansharie 2002110954 Tugas ResumeAidil IhsanBelum ada peringkat

- Auditing Ppak - First MeetingDokumen12 halamanAuditing Ppak - First MeetingLIABelum ada peringkat

- Materi KeseluruhanDokumen34 halamanMateri KeseluruhanAlfatamara RisqaBelum ada peringkat

- Profesi Akuntan Pada Abad Ke-21 - Kelompok 6Dokumen7 halamanProfesi Akuntan Pada Abad Ke-21 - Kelompok 6DIMAS SEPTIAWANBelum ada peringkat

- M10-Ahmad HidayatS. (22101081427) Resume Basic Accounting-DikompresiDokumen5 halamanM10-Ahmad HidayatS. (22101081427) Resume Basic Accounting-DikompresiAhmat HidayatBelum ada peringkat

- Tugas - 1 - Teori Akuntansi - Bernarda Kriswulan Bucharni - 43217110190Dokumen13 halamanTugas - 1 - Teori Akuntansi - Bernarda Kriswulan Bucharni - 43217110190Katarina BernardaBelum ada peringkat

- Siti Mahmudah - 210810301050 - LKM 1Dokumen6 halamanSiti Mahmudah - 210810301050 - LKM 1simaa 882Belum ada peringkat

- Makalah Kelompok 3Dokumen13 halamanMakalah Kelompok 3Anggun Sephia MaharaniBelum ada peringkat

- DAMPAK REVOLUSI INDUSTRI Terhadap Profesi Akuntan PublikDokumen4 halamanDAMPAK REVOLUSI INDUSTRI Terhadap Profesi Akuntan PublikDian AnjaniBelum ada peringkat

- Makalah Global E-Bisnis Dan KolaborasiDokumen18 halamanMakalah Global E-Bisnis Dan KolaborasiMoh RagilBelum ada peringkat

- Ujian Akhir Semester Sejarah Gereja UmumDokumen2 halamanUjian Akhir Semester Sejarah Gereja UmumAliya MarsilaBelum ada peringkat

- Modul Ekonomi Sma Kelas Xi Semester 2Dokumen34 halamanModul Ekonomi Sma Kelas Xi Semester 2elvaputrinarendraBelum ada peringkat

- Tugas Artikel MPDokumen6 halamanTugas Artikel MPB1C119016 FIRDAYANTIBelum ada peringkat

- Peranan Dan Sejarah Akuntansi ManajemenDokumen21 halamanPeranan Dan Sejarah Akuntansi ManajemenUmull MasitohBelum ada peringkat

- Pert 2 Etika AKuntan ManajemenDokumen28 halamanPert 2 Etika AKuntan ManajemenALDA FADILA DAMAYANTIBelum ada peringkat

- Penilaian Potensi Diri WirausahaDokumen18 halamanPenilaian Potensi Diri WirausahaDEWI HANDAYANIBelum ada peringkat

- Tka 2Dokumen5 halamanTka 2Hafidh MuhammadBelum ada peringkat

- BAB 1. Peran, Sejarah Dan Arah Akuntansi ManagemenDokumen19 halamanBAB 1. Peran, Sejarah Dan Arah Akuntansi ManagemenElsye SinayBelum ada peringkat

- Pertemuan 1 Sia RomneyDokumen11 halamanPertemuan 1 Sia RomneyYusmaidarBelum ada peringkat

- Kelompok 1 Bab 7 MakalahDokumen21 halamanKelompok 1 Bab 7 MakalahFebrianeka PutriBelum ada peringkat

- KLMPK 5 Akuntansi Dan Keuangan Dalam Bisnis InternasionalDokumen23 halamanKLMPK 5 Akuntansi Dan Keuangan Dalam Bisnis InternasionalRahmawatiBelum ada peringkat

- 12 3.1 2 Ekon Materi SharingDokumen5 halaman12 3.1 2 Ekon Materi SharingRifalBelum ada peringkat

- Tugas Resume Bab 1-8Dokumen63 halamanTugas Resume Bab 1-8santay dipantaiBelum ada peringkat

- KEL.9 - AKUNTANSI SYARIAH DAN TREND MASA DEPAN AKUNTANSI - FixDokumen16 halamanKEL.9 - AKUNTANSI SYARIAH DAN TREND MASA DEPAN AKUNTANSI - Fixtugas kampusBelum ada peringkat

- Hasil Diskusi Kelompok 2 - Pengauditan I (B3)Dokumen7 halamanHasil Diskusi Kelompok 2 - Pengauditan I (B3)Kadek Yasa AstawaBelum ada peringkat

- Etika Dalam Praktik Akuntansi Manajemen Akuntansi Keuangan PDFDokumen24 halamanEtika Dalam Praktik Akuntansi Manajemen Akuntansi Keuangan PDFHarry Saputra100% (1)

- RPP KD 2Dokumen9 halamanRPP KD 2Septi Lu'lu' Un NidaBelum ada peringkat

- Makalah Pengenalan Proses Transaksi (Sia)Dokumen20 halamanMakalah Pengenalan Proses Transaksi (Sia)WoosanBelum ada peringkat

- Pengenalan AuditDokumen27 halamanPengenalan AuditFatma FauziahBelum ada peringkat

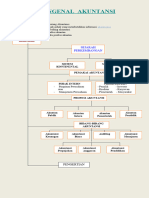

- Mengenal Akuntansi 2023Dokumen10 halamanMengenal Akuntansi 2023Erfrida Askia NBelum ada peringkat

- Resume Jurnal - Melissa Gumantiny (120620200504)Dokumen6 halamanResume Jurnal - Melissa Gumantiny (120620200504)MELISSA GUMANTINYBelum ada peringkat

- Auditing TugasDokumen8 halamanAuditing TugasAlfiansyah NugrahaBelum ada peringkat

- Modul Ajar - Dasar-Dasar Akl-1Dokumen367 halamanModul Ajar - Dasar-Dasar Akl-1SandyBelum ada peringkat

- Materi Prof MardiasmoDokumen29 halamanMateri Prof MardiasmokacaribuantonBelum ada peringkat

- Pedoman Akademik 19-20 ManajemenDokumen82 halamanPedoman Akademik 19-20 ManajemenSintia JulandaBelum ada peringkat

- Makalah Sistem Informasi ManajemenDokumen12 halamanMakalah Sistem Informasi ManajemenMuh Fuat JindarBelum ada peringkat

- Audit Masa Depan Dan Blockchain (Raida Milla H 19919014)Dokumen13 halamanAudit Masa Depan Dan Blockchain (Raida Milla H 19919014)raida millaBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen22 halamanAkuntansi Sebagai Sistem InformasiSintya AmalisBelum ada peringkat

- Peluang & Tantangan Akuntan (Si) (Syariah) Di Era 5.0Dokumen14 halamanPeluang & Tantangan Akuntan (Si) (Syariah) Di Era 5.0AchmadZakyBelum ada peringkat

- Aulia Dewi F - Resume Audit Week 8Dokumen3 halamanAulia Dewi F - Resume Audit Week 8sari ayuBelum ada peringkat

- Script PPT Sesi 1Dokumen11 halamanScript PPT Sesi 1FilestariBelum ada peringkat

- Makalah Revolusi Industri 4.0 ZainuddinDokumen18 halamanMakalah Revolusi Industri 4.0 ZainuddinZainuddin MarpaungBelum ada peringkat

- Latihan SIADokumen71 halamanLatihan SIAtaryonoBelum ada peringkat

- Peran Sejarah Tujuan Akuntansi Manajemen-DikonversiDokumen7 halamanPeran Sejarah Tujuan Akuntansi Manajemen-Dikonversirika anggariBelum ada peringkat

- RPP Akuntansi SMADokumen7 halamanRPP Akuntansi SMAapi-383014892% (12)

- Etika Bisnis Dan Profesi - Etika Dalam Praktik Akuntansi Manajemen - Kelompok 3 (K3)Dokumen20 halamanEtika Bisnis Dan Profesi - Etika Dalam Praktik Akuntansi Manajemen - Kelompok 3 (K3)YasirBelum ada peringkat

- Tugas Audit AssuranceDokumen8 halamanTugas Audit Assurancehadyan LUTHFIBelum ada peringkat

- Makalah Ekonomi 12 Kel.1-3Dokumen14 halamanMakalah Ekonomi 12 Kel.1-3HaikalBelum ada peringkat

- Srs Contoh 1Dokumen41 halamanSrs Contoh 1Weda PradnyanaBelum ada peringkat

- MODUL ABSS II V20.0 - CV. Faiz Bakery-FinalDokumen79 halamanMODUL ABSS II V20.0 - CV. Faiz Bakery-FinalkodirzBelum ada peringkat

- Profesional 2.0: Cara mengatur dan mengelola pemasaran baru untuk konsultan dan profesionalDari EverandProfesional 2.0: Cara mengatur dan mengelola pemasaran baru untuk konsultan dan profesionalBelum ada peringkat

- Makalah PepajakanDokumen17 halamanMakalah PepajakanRizky fauziBelum ada peringkat

- Makalah Konsep Pemotong Dan Pemungut Pajak-Kel. HATIDokumen13 halamanMakalah Konsep Pemotong Dan Pemungut Pajak-Kel. HATIRizky fauziBelum ada peringkat

- Learning Journal Rizki FauziDokumen6 halamanLearning Journal Rizki FauziRizky fauziBelum ada peringkat

- Pertemuan 5 Analisis Variansi ANOVADokumen8 halamanPertemuan 5 Analisis Variansi ANOVARizky fauziBelum ada peringkat

- Ringkasan Bab 4 Rizki FauziDokumen3 halamanRingkasan Bab 4 Rizki FauziRizky fauziBelum ada peringkat

- Ringkasan Bab 5 Rizki FauziDokumen3 halamanRingkasan Bab 5 Rizki FauziRizky fauziBelum ada peringkat

- Makalah Kelompok 12 - Masalah Korupsi Dan Etika BisnisDokumen29 halamanMakalah Kelompok 12 - Masalah Korupsi Dan Etika BisnisRizky fauziBelum ada peringkat

- Makalah Kelompok 13Dokumen13 halamanMakalah Kelompok 13Rizky fauziBelum ada peringkat

- Makalah Pengungkapan Dan Transparansi - Kelompok 10Dokumen22 halamanMakalah Pengungkapan Dan Transparansi - Kelompok 10Rizky fauziBelum ada peringkat

- Makalah TKP Kelompok 9Dokumen14 halamanMakalah TKP Kelompok 9Rizky fauziBelum ada peringkat

- Makalah Kel.7 Komisaris Independen, Komposisi, Keefektifan Komite AuditDokumen14 halamanMakalah Kel.7 Komisaris Independen, Komposisi, Keefektifan Komite AuditRizky fauziBelum ada peringkat