Anda mungkin juga menyukai

- UU Nomor 20 Tahun 2003 Tentang Sistem Pendidikan NasionalDokumen29 halamanUU Nomor 20 Tahun 2003 Tentang Sistem Pendidikan NasionalTaufik Agus TantoBelum ada peringkat

- Silabus-Rpp Penjas SmaDokumen5 halamanSilabus-Rpp Penjas Smaapi-383014892% (12)

- Silabus & RPP Sejarah SmaDokumen9 halamanSilabus & RPP Sejarah Smaapi-3830148100% (9)

- EkonomiDokumen17 halamanEkonomiACHMED0% (1)

- Silabus & RPP Biologi SMADokumen5 halamanSilabus & RPP Biologi SMAapi-383014884% (19)

- Silabus PKN SMADokumen2 halamanSilabus PKN SMAapi-3830148100% (9)

- Silabus-Rpp Keterampilan SmalbDokumen4 halamanSilabus-Rpp Keterampilan Smalbapi-383014892% (13)

- Silabus & RPP PKN SmalbDokumen4 halamanSilabus & RPP PKN Smalbapi-383014880% (10)

- RPP Ekonomi Kelas XI 2018Dokumen158 halamanRPP Ekonomi Kelas XI 2018hasan basri100% (2)

- RPP AKUNTANSIDokumen13 halamanRPP AKUNTANSIkomang ariniBelum ada peringkat

- RPPDAGANGDokumen28 halamanRPPDAGANGAnis Dinanda Luthfiana100% (1)

- RPP PERUSAHAAN DAGANG 3.9 (Havedone)Dokumen22 halamanRPP PERUSAHAAN DAGANG 3.9 (Havedone)Fia IndaBelum ada peringkat

- RPP Kelas 10 K 13 FixDokumen23 halamanRPP Kelas 10 K 13 FixAntonius YansenBelum ada peringkat

- 12.RPP KD 12Dokumen9 halaman12.RPP KD 12irkamBelum ada peringkat

- Bahan Ajar UangDokumen9 halamanBahan Ajar UangAchmadAssifaJanuarBelum ada peringkat

- RPP Format Aplikasi Neraca LajurDokumen19 halamanRPP Format Aplikasi Neraca Lajurzakki bejatBelum ada peringkat

- RPP AkuntansiDokumen1 halamanRPP Akuntansifathan azizaBelum ada peringkat

- LKS Persamaan Dasar AkuntansiDokumen33 halamanLKS Persamaan Dasar AkuntansiIsroSantiOmim100% (3)

- RPP 2 Adm PajakDokumen8 halamanRPP 2 Adm PajakdewiBelum ada peringkat

- MODUL BANK & LEMBAGA KEUANGANDokumen46 halamanMODUL BANK & LEMBAGA KEUANGANAhmad AlfiyanBelum ada peringkat

- RPP Ak Lembaga 1Dokumen4 halamanRPP Ak Lembaga 1EkhaYani AgustianitaBelum ada peringkat

- RPP Siklus AkutansiDokumen49 halamanRPP Siklus AkutansiSsfauziRytonga50% (2)

- Persamaan AkuntansiDokumen15 halamanPersamaan Akuntansiindah ramadhaniBelum ada peringkat

- RPP - KD 15Dokumen7 halamanRPP - KD 15Ai ParyaniBelum ada peringkat

- SMK ARDJUNA 1 MALANGDokumen26 halamanSMK ARDJUNA 1 MALANGAgus_Sugatel63% (8)

- Rencana Pelaksanaan Pembelajaran (RPP)Dokumen2 halamanRencana Pelaksanaan Pembelajaran (RPP)Nur AisyahBelum ada peringkat

- RPP X-KoperasiDokumen28 halamanRPP X-KoperasiDella Utari100% (1)

- RPP LJKDokumen34 halamanRPP LJKArie Wila KautsarBelum ada peringkat

- Kisi Kisi Ekonomi K13Dokumen5 halamanKisi Kisi Ekonomi K13Monica ErnaBelum ada peringkat

- RPE, KIKD Akuntansi DasarDokumen6 halamanRPE, KIKD Akuntansi DasarRia QoriahBelum ada peringkat

- Akuntansi Perbankan Dan Keuangan Mikro Kelas 11Dokumen18 halamanAkuntansi Perbankan Dan Keuangan Mikro Kelas 11Nandar SetiawanBelum ada peringkat

- RPP Komputer Akuntansi InstalDokumen6 halamanRPP Komputer Akuntansi InstalMerisa KartikasariBelum ada peringkat

- LK 2-Modul 2 - Lembar Kerja Refleksi Modul Bidang StudiJurnal HarianDokumen2 halamanLK 2-Modul 2 - Lembar Kerja Refleksi Modul Bidang StudiJurnal HarianNila Kencana SariBelum ada peringkat

- OPTIMALKAN KAS KEcilDokumen19 halamanOPTIMALKAN KAS KEcilela prastutiBelum ada peringkat

- RPP Ekonomi Pendapatan NasionalDokumen162 halamanRPP Ekonomi Pendapatan NasionalDwi AjiBelum ada peringkat

- RPP KD 3.1 - Transaksi Penjualan Baarang DaganganDokumen1 halamanRPP KD 3.1 - Transaksi Penjualan Baarang DaganganAam AmarullohBelum ada peringkat

- MA - Ekonomi - Fase E - 1.1Dokumen43 halamanMA - Ekonomi - Fase E - 1.1Dadan HendriantoBelum ada peringkat

- AKUNTANSI ASSET TETAPDokumen47 halamanAKUNTANSI ASSET TETAPafri ola dewiBelum ada peringkat

- RPP Laporan KeuanganDokumen11 halamanRPP Laporan KeuanganreniBelum ada peringkat

- Contoh RPP Neraca SaldoDokumen7 halamanContoh RPP Neraca SaldoAnnida YuswanBelum ada peringkat

- Ketenagakerjaan (Handout)Dokumen64 halamanKetenagakerjaan (Handout)Titin Yeni NamsalBelum ada peringkat

- Pajak Modul Dyna - MergedDokumen20 halamanPajak Modul Dyna - MergedDynaBelum ada peringkat

- LKPD Xii Eko KD.3.4Dokumen6 halamanLKPD Xii Eko KD.3.4KasmawatI RonyBelum ada peringkat

- NPPKP SMKN 2 KEDIRIDokumen17 halamanNPPKP SMKN 2 KEDIRIPutri SetiaBelum ada peringkat

- LK 2-Modul 1 - Lembar Kerja Refleksi Modul Bidang StudiJurnal HarianDokumen2 halamanLK 2-Modul 1 - Lembar Kerja Refleksi Modul Bidang StudiJurnal HarianNila Kencana SariBelum ada peringkat

- Modul InflasiDokumen34 halamanModul InflasiJepri Bima Asrul ZendraBelum ada peringkat

- EKONOMI MODULDokumen8 halamanEKONOMI MODULDewi karimBelum ada peringkat

- Modul Ajar Rekonsiliasi Bank Muhtasor Siklus 2Dokumen8 halamanModul Ajar Rekonsiliasi Bank Muhtasor Siklus 2ZIDFI TuqoBelum ada peringkat

- Analisis Capaian Pembelajaran FixDokumen7 halamanAnalisis Capaian Pembelajaran FixHarmini Az100% (1)

- Silabus Praktikum Akuntansi Lembaga Instansi Pemerintah SMK-1Dokumen8 halamanSilabus Praktikum Akuntansi Lembaga Instansi Pemerintah SMK-1Ghynha Rhiena100% (9)

- RPP Persamaan Dasar AkuntansiDokumen20 halamanRPP Persamaan Dasar Akuntansizakki bejatBelum ada peringkat

- Ekonomi Kelas X KD 3.1Dokumen30 halamanEkonomi Kelas X KD 3.1scribdlabBelum ada peringkat

- RPP - Adm Pajak - KD 12Dokumen13 halamanRPP - Adm Pajak - KD 12Sani SausanBelum ada peringkat

- RPP PalipDokumen20 halamanRPP PalipHakiki ShintaBelum ada peringkat

- RPP Satu LembarDokumen1 halamanRPP Satu LembarJihan FadhilaBelum ada peringkat

- SPREADSHEET X KD 3.4 Pertemuan 5 Formula & Fungsi MatematikaDokumen14 halamanSPREADSHEET X KD 3.4 Pertemuan 5 Formula & Fungsi MatematikaDidi SupriadiBelum ada peringkat

- Modul Ekonomi Sma Kelas Xi Semester 2Dokumen34 halamanModul Ekonomi Sma Kelas Xi Semester 2elvaputrinarendraBelum ada peringkat

- UTS-AKUNTANSIDokumen4 halamanUTS-AKUNTANSIRosmawatiBelum ada peringkat

- Modul Ekonomi Sma Kelas Xi Semester 2Dokumen33 halamanModul Ekonomi Sma Kelas Xi Semester 2Atik Ndane Itik86% (7)

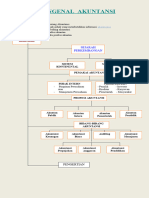

- Mengenal Akuntansi 2023Dokumen10 halamanMengenal Akuntansi 2023Erfrida Askia NBelum ada peringkat

- 12 3.1 2 Ekon Materi SharingDokumen5 halaman12 3.1 2 Ekon Materi SharingRifalBelum ada peringkat

- Tugas Akhir 4. LKPD - ALI MUHSON - GUSTI ANDESTIA HARIYANTO.Dokumen14 halamanTugas Akhir 4. LKPD - ALI MUHSON - GUSTI ANDESTIA HARIYANTO.andesBelum ada peringkat

- Tugas Akhir 4. LKPD - ALI MUHSON - GUSTI ANDESTIA HARIYANTO.Dokumen14 halamanTugas Akhir 4. LKPD - ALI MUHSON - GUSTI ANDESTIA HARIYANTO.andesBelum ada peringkat

- Bab 1 - Bab 7 - LK Dan Siklus AkuntansiDokumen42 halamanBab 1 - Bab 7 - LK Dan Siklus AkuntansievyBelum ada peringkat

- Modul 1 KD 3.3Dokumen16 halamanModul 1 KD 3.3Nevo FhrdllaBelum ada peringkat

- AKUNTANSIDokumen8 halamanAKUNTANSIVerastra PradivaBelum ada peringkat

- AKUNTANSI JASADokumen14 halamanAKUNTANSI JASAIlham SaputraBelum ada peringkat

- Bahan Rembug - P' PranataDokumen54 halamanBahan Rembug - P' Pranataapi-3830148100% (1)

- Menuju World Class UniversityDokumen21 halamanMenuju World Class Universityapi-3830148100% (3)

- Jaringan Inherent Dan Rencana Pen Gem Bang An 2007 4Dokumen7 halamanJaringan Inherent Dan Rencana Pen Gem Bang An 2007 4api-3830148Belum ada peringkat

- AmnesiaDokumen2 halamanAmnesiaapi-3830148100% (2)

- Jaringan Inherent Dan Rencana Pen Gem Bang An 2007 1Dokumen7 halamanJaringan Inherent Dan Rencana Pen Gem Bang An 2007 1api-3830148Belum ada peringkat

- Apm SDDokumen44 halamanApm SDapi-3830148100% (1)

- Bahan Rembug Nasional Pba 2007edit2Dokumen27 halamanBahan Rembug Nasional Pba 2007edit2api-3830148100% (1)

- Jadwal Rencana Kerja Ver Menteri - 290307Dokumen18 halamanJadwal Rencana Kerja Ver Menteri - 290307api-3830148100% (1)

- Ban PTDokumen6 halamanBan PTapi-3830148Belum ada peringkat

- Silabus Ketr02 SMA-G Astuti-6Juni06Dokumen4 halamanSilabus Ketr02 SMA-G Astuti-6Juni06api-3830148Belum ada peringkat

- APK2006pidato MenteriDokumen16 halamanAPK2006pidato Menteriapi-3830148Belum ada peringkat

- Silabus-Rpp Seni SmaDokumen5 halamanSilabus-Rpp Seni Smaapi-3830148100% (15)

- Silabus Pai SmaDokumen9 halamanSilabus Pai Smaapi-383014875% (4)

- Silabus Geografi SmaDokumen1 halamanSilabus Geografi Smaapi-383014867% (3)

- Silabus Bhs Arab X1 Sem 2 Prog BHSDokumen11 halamanSilabus Bhs Arab X1 Sem 2 Prog BHSapi-3830148100% (2)

- Silabus Bin SmaDokumen3 halamanSilabus Bin Smaapi-3830148Belum ada peringkat

- Silabus Ekonomi SmaDokumen2 halamanSilabus Ekonomi Smaapi-383014875% (4)

- Silabus Antropologi SmaDokumen1 halamanSilabus Antropologi Smaapi-38301480% (1)

- Silabus & RPP Sosiologi SmaDokumen8 halamanSilabus & RPP Sosiologi Smaapi-383014895% (19)

- Silabus & RPP PABuddha SMADokumen4 halamanSilabus & RPP PABuddha SMAapi-3830148100% (1)

- Silabus Akuntansi SMADokumen2 halamanSilabus Akuntansi SMAapi-3830148100% (6)

- Silabus & RPP Fisika SMADokumen34 halamanSilabus & RPP Fisika SMAapi-3830148100% (4)

- Silabus & RPP Bhs Arab Sem1 Prog PilihanDokumen11 halamanSilabus & RPP Bhs Arab Sem1 Prog Pilihanapi-3830148100% (11)