Anda mungkin juga menyukai

- Resume Chapter 16 KiesoDokumen12 halamanResume Chapter 16 KiesoAlifta Rahma NirmalaBelum ada peringkat

- Dilutive Securities and Compensation PlansDokumen21 halamanDilutive Securities and Compensation PlansCynthia LatifBelum ada peringkat

- Kelompok III AkmDokumen13 halamanKelompok III AkmPutra IndonesiaBelum ada peringkat

- Bab 16 - AKM 2Dokumen91 halamanBab 16 - AKM 2doni saputra100% (1)

- Sekuritas Dilutif Dan DerivatifDokumen52 halamanSekuritas Dilutif Dan DerivatifFerdinan AdityaBelum ada peringkat

- Chapter - 16 Sekuritas Delutif IFRS-1Dokumen35 halamanChapter - 16 Sekuritas Delutif IFRS-1Firdauna NahdaBelum ada peringkat

- Chapter 16 Sekuritas Delutif TerjemahanDokumen34 halamanChapter 16 Sekuritas Delutif TerjemahanirenBelum ada peringkat

- Ringkasan CH 16 b1031221029 DilawatiDokumen10 halamanRingkasan CH 16 b1031221029 DilawatiDilawati 28Belum ada peringkat

- 4) Ak Bab 4 Sekuritas Dilutif Dan Laba Per SahamDokumen19 halaman4) Ak Bab 4 Sekuritas Dilutif Dan Laba Per SahamJumaidi Rahman100% (1)

- Tugas Kelompok Akm2Dokumen28 halamanTugas Kelompok Akm2Siti Miftachur RochmahBelum ada peringkat

- Resume Akm 2 Dilutive SecuritiesDokumen8 halamanResume Akm 2 Dilutive Securitiesrizky ahmadBelum ada peringkat

- JawabanDokumen18 halamanJawabanchenchen celiaBelum ada peringkat

- A1C019147 Melinda Santriaty Latihan5Dokumen13 halamanA1C019147 Melinda Santriaty Latihan5Melin SantryBelum ada peringkat

- Intermediate 2 TM 4 & 5 Efek Dilutif Dan Laba Per SahamDokumen56 halamanIntermediate 2 TM 4 & 5 Efek Dilutif Dan Laba Per SahamCikita HoworBelum ada peringkat

- Slide ACC 512 PPT Seminar Akuntansi 2Dokumen82 halamanSlide ACC 512 PPT Seminar Akuntansi 2Dewi 22Belum ada peringkat

- Sekuritas DilutifDokumen30 halamanSekuritas DilutifAwaludinBelum ada peringkat

- Chapter 16 Ifrs 2Dokumen81 halamanChapter 16 Ifrs 2Agoeng Susanto BrajewoBelum ada peringkat

- Pertemuan 4 Sekuritas DilutifDokumen24 halamanPertemuan 4 Sekuritas DilutifYaman SuryamanBelum ada peringkat

- TGS KLPK 4 Semester 4Dokumen17 halamanTGS KLPK 4 Semester 4Muhammad HalilBelum ada peringkat

- Sekuritas Delutif KuliahDokumen36 halamanSekuritas Delutif KuliahAdela PuspitaBelum ada peringkat

- BAB 15 Sekuritas-WPS OfficeDokumen9 halamanBAB 15 Sekuritas-WPS OfficeAngelica M. VianneyBelum ada peringkat

- Makalah Intermediate Financial Accounting IIDokumen12 halamanMakalah Intermediate Financial Accounting IIMaulanaIbrahimBelum ada peringkat

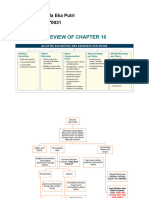

- Rangkuman CH16 - 2311070031 - Yolanda Eka PutriDokumen22 halamanRangkuman CH16 - 2311070031 - Yolanda Eka Putriyolanda.eka31Belum ada peringkat

- Ii. Akm2 Surat DelusiDokumen14 halamanIi. Akm2 Surat DelusiFarah DiffaBelum ada peringkat

- AK2 Pertemuan 3Dokumen23 halamanAK2 Pertemuan 3tania hennaBelum ada peringkat

- Sekuritas Dilusian Dan Laba Per SahamDokumen50 halamanSekuritas Dilusian Dan Laba Per SahamSabilaBelum ada peringkat

- Slide ACC 512 PPT Seminar Akuntansi 2Dokumen82 halamanSlide ACC 512 PPT Seminar Akuntansi 2Tri Yuli ManurungBelum ada peringkat

- Bab 16 Akuntansi Keuangan Menengah 2 (Kieso)Dokumen20 halamanBab 16 Akuntansi Keuangan Menengah 2 (Kieso)Ori OrionBelum ada peringkat

- 5 - Akm2 2018 Bab5 Sekuritas Dilutif & LpsDokumen22 halaman5 - Akm2 2018 Bab5 Sekuritas Dilutif & Lpsparwanto wisnu sasongkoBelum ada peringkat

- Ch16 - IfRS (EPS) IndonesiaDokumen101 halamanCh16 - IfRS (EPS) IndonesiaCici Wahyuni0% (1)

- AKM2-Kieso Saham Diluitf (Indonesia)Dokumen114 halamanAKM2-Kieso Saham Diluitf (Indonesia)David Afandi100% (1)

- Resume Sekuritas DelusianDokumen9 halamanResume Sekuritas DelusianBrian RichBelum ada peringkat

- Chapter - 16 Sekuritas Delutif IFRSDokumen34 halamanChapter - 16 Sekuritas Delutif IFRSMedi MuamarBelum ada peringkat

- RMK Akuntansi Keuangan 3 Chapter 16Dokumen18 halamanRMK Akuntansi Keuangan 3 Chapter 16Isidorus CahyoBelum ada peringkat

- Modul 4. Akm 2 Saham Dilutif Dan Laba Per Saham Bab 16Dokumen16 halamanModul 4. Akm 2 Saham Dilutif Dan Laba Per Saham Bab 16Sakir ZakirBelum ada peringkat

- Modul 4. Akm 2 Saham Dilutif Dan Laba Per Saham Bab 16Dokumen16 halamanModul 4. Akm 2 Saham Dilutif Dan Laba Per Saham Bab 16RAFAEL ANTHONIO NANDA SOELISTIBelum ada peringkat

- Makalah - Investasi Pada Efek Tertentu - Kelompok 2Dokumen17 halamanMakalah - Investasi Pada Efek Tertentu - Kelompok 2Ferdi HuangBelum ada peringkat

- Materi Kuliah 6Dokumen12 halamanMateri Kuliah 6Widiya Dhiya UlhaqBelum ada peringkat

- Sekuritas DilutifDokumen6 halamanSekuritas DilutifSuhardhitaBelum ada peringkat

- Utang Obligasi - Analisa Dan PelaporanDokumen21 halamanUtang Obligasi - Analisa Dan PelaporanMBelum ada peringkat

- Efek Dilutif Dan Laba Per Saham Kelompok 3Dokumen77 halamanEfek Dilutif Dan Laba Per Saham Kelompok 3Zahidah NurBelum ada peringkat

- Penebusan ObligasiDokumen2 halamanPenebusan ObligasiDaniel PasarelaBelum ada peringkat

- Dian Putri Amalia - Makalah AkeuDokumen10 halamanDian Putri Amalia - Makalah AkeuMusdalifaBelum ada peringkat

- Akuntansi SahamDokumen47 halamanAkuntansi SahamEny PurwaningsihBelum ada peringkat

- Sekuritas-DilutifDokumen24 halamanSekuritas-DilutifIda LatuamuryBelum ada peringkat

- Materi 05 Sd&Eps A DV IfrsDokumen36 halamanMateri 05 Sd&Eps A DV IfrsDec InaBelum ada peringkat

- 4-Sekuritas DilutifDokumen22 halaman4-Sekuritas Dilutif30Zahrotul Devi AmaliaBelum ada peringkat

- Kieso - IFRS - Ch16 - IFRS (EPS)Dokumen101 halamanKieso - IFRS - Ch16 - IFRS (EPS)LeonardoBelum ada peringkat

- CH 16Dokumen114 halamanCH 16Thareq IlhamiBelum ada peringkat

- Soal RegsersiDokumen4 halamanSoal RegsersiSilfa SalsabelaBelum ada peringkat

- P-4 Sekuritas DelutifDokumen18 halamanP-4 Sekuritas DelutifNufa ZiBelum ada peringkat

- 04 - 03 - 2019 - 01 - 18 - 22pengantar Akuntansi 1 Teori & Praktik-69-116Dokumen48 halaman04 - 03 - 2019 - 01 - 18 - 22pengantar Akuntansi 1 Teori & Praktik-69-116Salsabilla Sevilma100% (4)

- ALK (Analisis Aktivitas Pendanaan)Dokumen40 halamanALK (Analisis Aktivitas Pendanaan)Kartiko CahyonoBelum ada peringkat

- Horizon LinesDokumen20 halamanHorizon LinesBernadus AdekBelum ada peringkat

- Translate Tugas IndividuDokumen4 halamanTranslate Tugas IndividuGaladrielBelum ada peringkat

- Materi 3 AKM1Dokumen11 halamanMateri 3 AKM1Andrian FijarBelum ada peringkat

- Makalah Akm II (Repaired)Dokumen39 halamanMakalah Akm II (Repaired)Eva Anisa100% (1)

- B - Kelompok 2 - EPS Basic Dan Dilutive - PT Gunung Raja Paksi TBKDokumen40 halamanB - Kelompok 2 - EPS Basic Dan Dilutive - PT Gunung Raja Paksi TBKjeffry suhartonoBelum ada peringkat

- Akm CH 7 KLMPK 6Dokumen13 halamanAkm CH 7 KLMPK 6intan novalentinaBelum ada peringkat