Anda mungkin juga menyukai

- Makalah PT Asian AgriDokumen22 halamanMakalah PT Asian Agrigwfiles21Belum ada peringkat

- PPH Bersifat FinalDokumen31 halamanPPH Bersifat Finalpascal taratuBelum ada peringkat

- Audit CycleDokumen19 halamanAudit CycleAlfin KhusnaBelum ada peringkat

- Profil Kinerja PBB-P2 Kota Batam - 23022021Dokumen24 halamanProfil Kinerja PBB-P2 Kota Batam - 23022021Kantor Pertanahan Kabupaten KarimunBelum ada peringkat

- Buku Kualitas Pelayanan PublikDokumen84 halamanBuku Kualitas Pelayanan Publiksatriyo wardaniBelum ada peringkat

- Analisa Kasus Pajak PT - Asian Agri GroupDokumen20 halamanAnalisa Kasus Pajak PT - Asian Agri GroupAhmad RahbaniBelum ada peringkat

- PMW Kelompok 21Dokumen25 halamanPMW Kelompok 21Meysin AnjlianyBelum ada peringkat

- Ujian PPN A 162Dokumen8 halamanUjian PPN A 162Dyms PotterBelum ada peringkat

- Kelompok 3 - RuangguruDokumen32 halamanKelompok 3 - RuangguruVeronica saputriBelum ada peringkat

- Ebook Komunikasi MassaDokumen245 halamanEbook Komunikasi MassaMuhamad JohariBelum ada peringkat

- Ice Breaking SederhanaDokumen3 halamanIce Breaking Sederhanasalvalia anggraini100% (1)

- Pengantar Filsafat Hukum PDFDokumen144 halamanPengantar Filsafat Hukum PDFFx AndrianoBelum ada peringkat

- 88b15e189e179be77ac7108bcefb27b3Dokumen158 halaman88b15e189e179be77ac7108bcefb27b3fajarBelum ada peringkat

- Soal Latihan Accurate 2Dokumen3 halamanSoal Latihan Accurate 2Fakhri Nugraha P100% (1)

- Etika Bisnis BulogDokumen22 halamanEtika Bisnis BulogFerryStyawanBelum ada peringkat

- Materi Inventory ManagementDokumen4 halamanMateri Inventory ManagementFahri SyafrullahBelum ada peringkat

- PT Cahaya Semesta PDFDokumen5 halamanPT Cahaya Semesta PDFCecilia Maulida Salsabila0% (1)

- Komunikasi Bisnis Budaya JepangDokumen12 halamanKomunikasi Bisnis Budaya JepangMaya PuspitaBelum ada peringkat

- Makalah Manajemen Perpajakan Kelompok 6Dokumen30 halamanMakalah Manajemen Perpajakan Kelompok 6afrina harahapBelum ada peringkat

- Transaksi Derivatif Dan Margin TradingDokumen2 halamanTransaksi Derivatif Dan Margin TradingPutri Rahma0% (1)

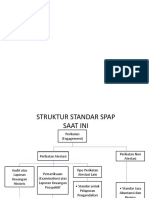

- Struktur Standar SPAPDokumen3 halamanStruktur Standar SPAPKomang Aryagus Wiguna100% (2)

- Tugas 4 Hukum Perbankan - Peran OJK Dalam Dunia PerbankanDokumen16 halamanTugas 4 Hukum Perbankan - Peran OJK Dalam Dunia PerbankanTri Agustina RahayuBelum ada peringkat

- Buku Digital - PENGANTAR KEWIRAUSAHAANDokumen194 halamanBuku Digital - PENGANTAR KEWIRAUSAHAANMaulidya Ahmad0% (1)

- Buku Ajar PIDokumen49 halamanBuku Ajar PIeverlasting shineBelum ada peringkat

- Skripsi Icha SarjanaDokumen117 halamanSkripsi Icha SarjanaMarisa SaudBelum ada peringkat

- Makalah Kebijakan PajakDokumen21 halamanMakalah Kebijakan PajakLutfina Putri100% (1)

- Ringkasan Chapter 9 (Kelompok 10)Dokumen8 halamanRingkasan Chapter 9 (Kelompok 10)maria findaBelum ada peringkat

- Makalah AkuntansiDokumen23 halamanMakalah AkuntansiCasey Puspa AvriliantoroBelum ada peringkat

- Surat BerhargaDokumen38 halamanSurat BerhargaanggranoviansyahBelum ada peringkat

- Skripsi SDMDokumen40 halamanSkripsi SDMrasyalunaBelum ada peringkat

- Laporan Penelitian BulogDokumen39 halamanLaporan Penelitian Bulogaulia benzema100% (1)

- Pasar Modal EfisienDokumen22 halamanPasar Modal EfisienValsaBelum ada peringkat

- Anjak Piutang Factoring)Dokumen26 halamanAnjak Piutang Factoring)Paraditha Lalu100% (2)

- Hak Atas Kekayaan IntelektualDokumen15 halamanHak Atas Kekayaan Intelektualragil sekar kinantiBelum ada peringkat

- Draft Laporan Akhir PKM Kelompok 4Dokumen28 halamanDraft Laporan Akhir PKM Kelompok 4manserpongBelum ada peringkat

- Presentasi Ekonomi SyariahDokumen12 halamanPresentasi Ekonomi SyariahPadlah Riyadi. SE., Ak., CA., MM.100% (2)

- Proposal GCGDokumen15 halamanProposal GCGEdy SuyantoBelum ada peringkat

- Jurnal Kinerja KaryawanDokumen24 halamanJurnal Kinerja KaryawanherryBelum ada peringkat

- Makalah Asersi Dalam Laporan Keuangan (Vivien Dianita Hastari)Dokumen18 halamanMakalah Asersi Dalam Laporan Keuangan (Vivien Dianita Hastari)VIVIEN DIANITA HASTARI -Belum ada peringkat

- Asas Let The Buyer Be WareDokumen2 halamanAsas Let The Buyer Be WareAbai ProletarBelum ada peringkat

- Makala SwapDokumen9 halamanMakala SwapAzusya Setya Dhewa50% (2)

- BMT MakalahDokumen14 halamanBMT Makalahmarhaendy100% (1)

- Yunita Rohmatul Laili NewDokumen97 halamanYunita Rohmatul Laili NewGigin MahdaBelum ada peringkat

- Tugas Perlindungan Konsumen Analisis Perkara Konsumen Vs PT Adira Finance - Andy Putra KususmDokumen5 halamanTugas Perlindungan Konsumen Analisis Perkara Konsumen Vs PT Adira Finance - Andy Putra KususmAndy Putra KusumaBelum ada peringkat

- Pergeseran Paradigma DariDokumen2 halamanPergeseran Paradigma DariAmadeus NetBelum ada peringkat

- Bea Materai BruDokumen10 halamanBea Materai BruwarisyaBelum ada peringkat

- Fiqh MuamalahDokumen17 halamanFiqh MuamalahNISAK HUSNUNBelum ada peringkat

- Bab 5 Pemindahan Risiko Kepada Perusahaan AsuransiiDokumen17 halamanBab 5 Pemindahan Risiko Kepada Perusahaan AsuransiiMarselinoBelum ada peringkat

- RMK Signaling TheoryDokumen6 halamanRMK Signaling TheoryDianiBelum ada peringkat

- 1 Dasar-Dasar Hukum PajakDokumen17 halaman1 Dasar-Dasar Hukum PajakJeanita FionaBelum ada peringkat

- Pembubaran MaatschapDokumen9 halamanPembubaran MaatschapNina YahyaBelum ada peringkat

- Surat Pernyataan PHLDokumen2 halamanSurat Pernyataan PHLPrincess Purple SweetBelum ada peringkat

- Laporan MagangDokumen18 halamanLaporan Maganguntuk downloadBelum ada peringkat

- Cerai Gugat Anisa NoventyDokumen3 halamanCerai Gugat Anisa NoventyStefanus Putu Pratama IIBelum ada peringkat

- Makalah Etika Bisnis Kelompok 8Dokumen19 halamanMakalah Etika Bisnis Kelompok 8Ulfiani Dwi Yanti M50% (2)

- Kasus Akban 1 Tinjauan Penerbitan Letter of CreditDokumen22 halamanKasus Akban 1 Tinjauan Penerbitan Letter of CredityuniceBelum ada peringkat

- Buku Panduan KKN Tematik Universitas Mahasaraswati DenpasarDokumen39 halamanBuku Panduan KKN Tematik Universitas Mahasaraswati DenpasarManajemenBenedictus Rezy Winoto NugrohoBelum ada peringkat

- Makalah Pengelolaan Risiko BisnisDokumen13 halamanMakalah Pengelolaan Risiko BisnisHaikal Geraldyo100% (1)

- Makalah Manajemen Resiko - Firman Dan Alfo PDFDokumen11 halamanMakalah Manajemen Resiko - Firman Dan Alfo PDFKennya Tatiana ZephyrineBelum ada peringkat

- KETIDAKPASTIAN MANAJEMEN RESIKO-dikonversiDokumen9 halamanKETIDAKPASTIAN MANAJEMEN RESIKO-dikonversiMuhammad WahyuBelum ada peringkat

- Mengapa Harus Menikah - Forum - Jodoh KristenDokumen1 halamanMengapa Harus Menikah - Forum - Jodoh KristenCristin NataliaBelum ada peringkat

- Mengapa Harus Menikah - Forum - Jodoh KristenDokumen1 halamanMengapa Harus Menikah - Forum - Jodoh KristenCristin NataliaBelum ada peringkat

- Pancaran Getaran Hati, Niat, Cakra, Kecerdasan Emosi - Spiritual - EksekusiDokumen1 halamanPancaran Getaran Hati, Niat, Cakra, Kecerdasan Emosi - Spiritual - EksekusiCristin NataliaBelum ada peringkat

- Nikah... Harus Atau Tidak Harus Menurut TuhanDokumen1 halamanNikah... Harus Atau Tidak Harus Menurut TuhanCristin NataliaBelum ada peringkat

- Nikah... Harus Atau Tidak Harus Menurut Tuhan - Halaman 2Dokumen1 halamanNikah... Harus Atau Tidak Harus Menurut Tuhan - Halaman 2Cristin NataliaBelum ada peringkat

- Nikah... Harus Atau Tidak Harus Menurut Tuhan - Halaman 3Dokumen1 halamanNikah... Harus Atau Tidak Harus Menurut Tuhan - Halaman 3Cristin NataliaBelum ada peringkat

- Data Flow DiagramDokumen8 halamanData Flow DiagramRizal SabililhaqBelum ada peringkat

- Soal Pas Kelas 8 Smster GanjilDokumen7 halamanSoal Pas Kelas 8 Smster GanjilCristin NataliaBelum ada peringkat

- Jenis-Jenis Risiko - Kelompok 8Dokumen24 halamanJenis-Jenis Risiko - Kelompok 8Cristin NataliaBelum ada peringkat

- Makalah Rumah Makbon - Uas Akuntansi Untuk UmkmDokumen16 halamanMakalah Rumah Makbon - Uas Akuntansi Untuk UmkmCristin NataliaBelum ada peringkat

- Uas Umkm-Rumah MakbonDokumen36 halamanUas Umkm-Rumah MakbonCristin NataliaBelum ada peringkat