Anda mungkin juga menyukai

- Espa4123-Edisi 1 - Statistik Ekonomi PDFDokumen408 halamanEspa4123-Edisi 1 - Statistik Ekonomi PDFAmylia Algi100% (3)

- Tugas1 ESPA4123 Statistika EkonomiDokumen5 halamanTugas1 ESPA4123 Statistika EkonomiSakti PrastiwoBelum ada peringkat

- Bju Statistika EkonomiDokumen6 halamanBju Statistika EkonomiAhmad IrvanBelum ada peringkat

- Tugas 2 - Bank & Lembaga Keuangan Non BankDokumen12 halamanTugas 2 - Bank & Lembaga Keuangan Non BankRayhan AhmadBelum ada peringkat

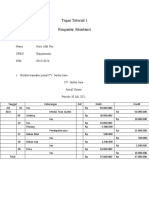

- Tugas Tutorial 1Dokumen4 halamanTugas Tutorial 1xena oktavia gacha 13 oktaviaBelum ada peringkat

- Nur Alfiah - 023916677 - Tugas I - ESPA4110Dokumen4 halamanNur Alfiah - 023916677 - Tugas I - ESPA4110soule mateBelum ada peringkat

- Analisis Perbandingan Saham dan ObligasiDokumen4 halamanAnalisis Perbandingan Saham dan ObligasiELA DARMA PERTIWIBelum ada peringkat

- Tugas 2 Eksi4205 William Joshua Numanimoze 030916834Dokumen3 halamanTugas 2 Eksi4205 William Joshua Numanimoze 030916834Inomy Claudia Katherine ImbiriBelum ada peringkat

- TMK 2 Bank Lembaga Non Bank Yulista Tunjung 045396252Dokumen5 halamanTMK 2 Bank Lembaga Non Bank Yulista Tunjung 045396252Susri HafidzBelum ada peringkat

- Diskusi 8Dokumen10 halamanDiskusi 8Monica FebrianaBelum ada peringkat

- Sistem Ekonomi Pancasila sebagai Sistem Khas IndonesiaDokumen2 halamanSistem Ekonomi Pancasila sebagai Sistem Khas IndonesiaokiBelum ada peringkat

- Keseimbangan UmumDokumen9 halamanKeseimbangan UmumSDN KREMBANGAN SELATAN IX No. 20Belum ada peringkat

- BAHAN MODUL 2 Pengantar BisinisDokumen16 halamanBAHAN MODUL 2 Pengantar BisinisKhoirun NiamBelum ada peringkat

- Tugas 2 PPKNDokumen15 halamanTugas 2 PPKNFauzan AlFazhBelum ada peringkat

- TUGAS TUTORIAL KE 3 Bank Dan Lembaga Keuangan Non BankDokumen6 halamanTUGAS TUTORIAL KE 3 Bank Dan Lembaga Keuangan Non BankSaradiraBelum ada peringkat

- EKONOMI TUGAS 1Dokumen9 halamanEKONOMI TUGAS 1Stephanie WidyastutiBelum ada peringkat

- EKMA4434 Sistem Informasi ManajemenDokumen6 halamanEKMA4434 Sistem Informasi ManajemenAprilia BernikeBelum ada peringkat

- EKONOMI MIKRODokumen2 halamanEKONOMI MIKROOkky family chanelBelum ada peringkat

- Tugas 2 - Pengantar Ekonomi MakroDokumen6 halamanTugas 2 - Pengantar Ekonomi MakroAde TrilaksonoBelum ada peringkat

- Soal Tugas 3 - PA RevDokumen2 halamanSoal Tugas 3 - PA RevRzlBelum ada peringkat

- TUGAS MANDIRI BANKDokumen4 halamanTUGAS MANDIRI BANKChandra SantiBelum ada peringkat

- BJT 3 Espa 4314 Yuvita HusunDokumen5 halamanBJT 3 Espa 4314 Yuvita HusunSatrian RipianBelum ada peringkat

- BJU BANK SYARIAHDokumen4 halamanBJU BANK SYARIAHMulya NovaBelum ada peringkat

- KESEHATAN BANKDokumen1 halamanKESEHATAN BANKNur HopipahBelum ada peringkat

- Tugas 1 Bank Dan Lembaga Keuangan Non BankDokumen3 halamanTugas 1 Bank Dan Lembaga Keuangan Non BankAnsharullahBelum ada peringkat

- TMK 1 - EKSI4205 - BANK Dan LEMBAGA KEUANGAN NON BANK - Naufal Dwi Cahyo - 049003482Dokumen3 halamanTMK 1 - EKSI4205 - BANK Dan LEMBAGA KEUANGAN NON BANK - Naufal Dwi Cahyo - 049003482OpalBelum ada peringkat

- Mengatur Neraca Persekutuan BaruDokumen2 halamanMengatur Neraca Persekutuan BaruAlfan PrasetyoBelum ada peringkat

- Diskusi Perekonomian Indonesia 3Dokumen3 halamanDiskusi Perekonomian Indonesia 3Andito Dwi Setyo100% (1)

- Pengantar Akuntansi Diskusi 7Dokumen2 halamanPengantar Akuntansi Diskusi 7Fan LZBelum ada peringkat

- Pembagian Laba PersekutuanDokumen5 halamanPembagian Laba PersekutuanRatna KristianiBelum ada peringkat

- Ekma4434Dokumen5 halamanEkma4434Andika AqilBelum ada peringkat

- Tugas 3 Perekonomian IndonesiaDokumen3 halamanTugas 3 Perekonomian IndonesiaLicht KanameBelum ada peringkat

- Diskusi 1Dokumen12 halamanDiskusi 1dayu yuliBelum ada peringkat

- Singkat Tugas Tutorial 2Dokumen6 halamanSingkat Tugas Tutorial 2Sukono SukonoBelum ada peringkat

- BJT - Tugas 1 - Statistika EkonomiDokumen3 halamanBJT - Tugas 1 - Statistika EkonomiGunawan SimanjuntakBelum ada peringkat

- Diskusi 2 Perekonomian IndonesiaDokumen1 halamanDiskusi 2 Perekonomian IndonesiaFarida NadBelum ada peringkat

- OPTIMASI TUGAS TUTORIALDokumen1 halamanOPTIMASI TUGAS TUTORIALSerliBelum ada peringkat

- Diskusi 8. Pengantar Ekonomi Mikro - HANDAYANI (022841246)Dokumen3 halamanDiskusi 8. Pengantar Ekonomi Mikro - HANDAYANI (022841246)muBelum ada peringkat

- Tugas 1 Manajemen OperasiDokumen3 halamanTugas 1 Manajemen OperasiDeva HartonoBelum ada peringkat

- Bab 3Dokumen27 halamanBab 3MasintiaArdiPutriBelum ada peringkat

- Tugas Tutorial 1 Pengantar AkuntansiDokumen3 halamanTugas Tutorial 1 Pengantar AkuntansiHero Afdi NorBelum ada peringkat

- Diskusi 6 Pengantar Ekonomi MikroDokumen2 halamanDiskusi 6 Pengantar Ekonomi MikroSALSABILA HASNABelum ada peringkat

- SERIKAT KERJADokumen6 halamanSERIKAT KERJALedies Debi Shekha AuliaBelum ada peringkat

- Diskusi 4 Ekma4111Dokumen3 halamanDiskusi 4 Ekma4111Luhde ArihBelum ada peringkat

- Tugas 2Dokumen6 halamanTugas 2Tria WansesBelum ada peringkat

- Diskusikan Beberapa Hal Di Bawah Ini:: Kos Tetap Bertahap, Atau Kos CampuranDokumen5 halamanDiskusikan Beberapa Hal Di Bawah Ini:: Kos Tetap Bertahap, Atau Kos Campuraneka ditaBelum ada peringkat

- JUDULDokumen2 halamanJUDULTya PessekBelum ada peringkat

- Efektivitas Pemeriksaan Pajak Selama Pandemi CovidDokumen9 halamanEfektivitas Pemeriksaan Pajak Selama Pandemi CovidMuhammad Rizky HarahapBelum ada peringkat

- Tugas 1 Perekonomian IndonesiaDokumen6 halamanTugas 1 Perekonomian Indonesiadinas pepusipBelum ada peringkat

- BJT Tugas 2 Eksi4205 - Bank Dan Lembaga Keuangan NonbankDokumen6 halamanBJT Tugas 2 Eksi4205 - Bank Dan Lembaga Keuangan NonbankFanesya DitentiBelum ada peringkat

- Tugas 1, Pengantar AkuntansiDokumen3 halamanTugas 1, Pengantar AkuntansiNisaBelum ada peringkat

- Tugas 1 Perekonomian IndonesiaDokumen4 halamanTugas 1 Perekonomian IndonesiawillyBelum ada peringkat

- Diskusi 5 Perekonomian IndonesiaDokumen2 halamanDiskusi 5 Perekonomian IndonesiaRendy HidayatBelum ada peringkat

- Ekma415 Komunikasi BisnisDokumen1 halamanEkma415 Komunikasi BisnisNalden AzBelum ada peringkat

- Soal Tugas 3 - PADokumen1 halamanSoal Tugas 3 - PAMuhammad Rizky M100% (1)

- TUGAS 3 Perekonomian IndonesiaDokumen4 halamanTUGAS 3 Perekonomian IndonesiaWiji AntoBelum ada peringkat

- PT Perkasa MartDokumen4 halamanPT Perkasa MartdoelBelum ada peringkat

- Jawaban Diskusi 5 PENGANTAR EKONOMI MIKRODokumen2 halamanJawaban Diskusi 5 PENGANTAR EKONOMI MIKROAlfi ChusnaBelum ada peringkat

- STATISTIK EKONOMI HIPOTESISDokumen12 halamanSTATISTIK EKONOMI HIPOTESISPururuMegamiBelum ada peringkat

- Diskusi 4 Perekonomian Indonesia Muhamat Agung RiswanDokumen2 halamanDiskusi 4 Perekonomian Indonesia Muhamat Agung RiswanNurulya MirantiBelum ada peringkat

- Tugas2 Eksi4205Dokumen5 halamanTugas2 Eksi4205Anugerah WaluyoBelum ada peringkat

- Pengantar Ekonomi MikroDokumen1 halamanPengantar Ekonomi MikroIsmail MamenBelum ada peringkat

- Tugas 2 Espa4122 Amylia Algi Syahputri 041285508Dokumen3 halamanTugas 2 Espa4122 Amylia Algi Syahputri 041285508Amylia AlgiBelum ada peringkat

- Manajemen OperasiDokumen3 halamanManajemen OperasiAmylia AlgiBelum ada peringkat

- Tugas 3 Ekma4111 Amylia Algi Syahputri 041285508Dokumen1 halamanTugas 3 Ekma4111 Amylia Algi Syahputri 041285508Amylia AlgiBelum ada peringkat

- Tugas 2 Espa4314 Amylia Algi Syahputri 041285508Dokumen3 halamanTugas 2 Espa4314 Amylia Algi Syahputri 041285508Amylia AlgiBelum ada peringkat

- Tugas1 - Ekma4366 - Amylia Algi Syahputri - 041285508Dokumen3 halamanTugas1 - Ekma4366 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- Tugas1 - Espa4110 - Amylia Algi Syahputri - 041285508Dokumen3 halamanTugas1 - Espa4110 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- Bank dan Lembaga Keuangan NonbankDokumen2 halamanBank dan Lembaga Keuangan NonbankAmylia AlgiBelum ada peringkat

- TUGAS1 - EKSI4205 - Amylia Algi Syahputri - 041285508Dokumen2 halamanTUGAS1 - EKSI4205 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- TUGAS1 - MKDU4221 - Amylia Algi - 041285508Dokumen4 halamanTUGAS1 - MKDU4221 - Amylia Algi - 041285508Amylia AlgiBelum ada peringkat

- Organisasi Bisnis dan PerekonomianDokumen4 halamanOrganisasi Bisnis dan PerekonomianAmylia AlgiBelum ada peringkat

- Organisasi Bisnis dan PerekonomianDokumen4 halamanOrganisasi Bisnis dan PerekonomianAmylia AlgiBelum ada peringkat

- Tugas1 - Ekma4115 - Amylia Algi Syahputri - 041285508Dokumen2 halamanTugas1 - Ekma4115 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- Tugas1 - Ekma4116 - Amylia Algi Syahputri - 041285508Dokumen3 halamanTugas1 - Ekma4116 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- Tugas2 Mkdu4221 Amylia Algi Syahputri 041285508Dokumen6 halamanTugas2 Mkdu4221 Amylia Algi Syahputri 041285508Amylia AlgiBelum ada peringkat

- Tugas2 Mkdu4221 Amylia Algi Syahputri 041285508Dokumen6 halamanTugas2 Mkdu4221 Amylia Algi Syahputri 041285508Amylia AlgiBelum ada peringkat

- Bank dan Lembaga Keuangan NonbankDokumen2 halamanBank dan Lembaga Keuangan NonbankAmylia AlgiBelum ada peringkat

- TUGAS1 - MKDU4221 - Amylia Algi - 041285508Dokumen4 halamanTUGAS1 - MKDU4221 - Amylia Algi - 041285508Amylia AlgiBelum ada peringkat

- Tugas2 - Mkdu4110 - Amylia Algi Syahputri - 041285508Dokumen2 halamanTugas2 - Mkdu4110 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- TUGAS1 - EKSI4205 - Amylia Algi Syahputri - 041285508Dokumen2 halamanTUGAS1 - EKSI4205 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- Tugas3 - Mkdu4110 - Amylia Algi Syahputri - 041285508Dokumen3 halamanTugas3 - Mkdu4110 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- Tugas2 - Ekma4215 - Amylia Algi Syahputri - 041285508Dokumen3 halamanTugas2 - Ekma4215 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- Tugas2 - Ekma4115 - Amylia Algi Syahputri - 041285508Dokumen2 halamanTugas2 - Ekma4115 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- Tugas1 - Mkdu4110 - Amylia Algi Syahputri - 041285508Dokumen2 halamanTugas1 - Mkdu4110 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- Tugas2 - Ekma4116 - Amylia Algi Syahputri - 041285508Dokumen3 halamanTugas2 - Ekma4116 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- Umar JuoroDokumen17 halamanUmar JuoroEally Joembloeajjha ChellallueBelum ada peringkat

- Tugas3 - Mkdu4110 - Amylia Algi Syahputri - 041285508Dokumen3 halamanTugas3 - Mkdu4110 - Amylia Algi Syahputri - 041285508Amylia AlgiBelum ada peringkat

- Tutorial Ms Excel 2007 System Database DasarDokumen19 halamanTutorial Ms Excel 2007 System Database DasarFesy Syarchosi AlkautsarBelum ada peringkat