Anda mungkin juga menyukai

- PembukuanDokumen80 halamanPembukuanfandy rezaBelum ada peringkat

- Jurnal Standar SAIBA PMK 270Dokumen88 halamanJurnal Standar SAIBA PMK 270Yoggi Joinson SimanjorangBelum ada peringkat

- Materi RPATADokumen9 halamanMateri RPATATatang RusmanaBelum ada peringkat

- V5 Soal Kapita SelektaDokumen36 halamanV5 Soal Kapita Selektajhon laureenBelum ada peringkat

- Slaid Presentasi KPU Kab. GarutDokumen13 halamanSlaid Presentasi KPU Kab. Garutiruswandi78yahoo.com nidaelfajarBelum ada peringkat

- Soal Latihan Aplikasi BP - Muldiyanto V1Dokumen6 halamanSoal Latihan Aplikasi BP - Muldiyanto V1Adib El KhillaBelum ada peringkat

- Pengujian Dan Pembayaran Tagihan Bendahara Pengeluaran Vev 2023 MDokumen98 halamanPengujian Dan Pembayaran Tagihan Bendahara Pengeluaran Vev 2023 Mshiswandy shBelum ada peringkat

- Resume BP BPPDokumen16 halamanResume BP BPPrupbasanjakartapusatBelum ada peringkat

- Pembukuan, Pertanggungjawaban, Dan Aplikasi Bendahara Pengeluaran - Rev AmrullahDokumen62 halamanPembukuan, Pertanggungjawaban, Dan Aplikasi Bendahara Pengeluaran - Rev Amrullahrima100% (1)

- Diklat Bendahara Pengeluaran DTSS PDFDokumen116 halamanDiklat Bendahara Pengeluaran DTSS PDFAnies Kusuma Dewi Anies100% (1)

- 15 Modul Bendahara Pengeluaran-Edit TGL 31 DesDokumen81 halaman15 Modul Bendahara Pengeluaran-Edit TGL 31 Desbang manokwari100% (1)

- Emodul Perhitungan Perpajakan Bagi Bendahara PengeluaranDokumen16 halamanEmodul Perhitungan Perpajakan Bagi Bendahara Pengeluaran15Nafira Iftitah MyBelum ada peringkat

- Pembukuan Bendahara PengeluaranDokumen199 halamanPembukuan Bendahara PengeluaranDeyan NoritaBelum ada peringkat

- Permen 2009 009 DDokumen32 halamanPermen 2009 009 DallfreepuBelum ada peringkat

- 02 Sosialisasi SA 2019 - Identifikasi - Eliminasi Transaksi Resiprokal BLU 2019 Edit DidDokumen19 halaman02 Sosialisasi SA 2019 - Identifikasi - Eliminasi Transaksi Resiprokal BLU 2019 Edit Didunila aklap100% (1)

- Materi Pengisian SPOP MigasDokumen37 halamanMateri Pengisian SPOP Migaservin sasongkoBelum ada peringkat

- Paparan SBML PMK 71 2013Dokumen4 halamanPaparan SBML PMK 71 2013Maurits YohanesBelum ada peringkat

- Pembukuan Bendahara PengeluaranDokumen56 halamanPembukuan Bendahara Pengeluaranmahmudtoha100% (1)

- PMK 178 Tahun 2018 SlideDokumen8 halamanPMK 178 Tahun 2018 SlideTimotius SurantoBelum ada peringkat

- Modul Pembayaran FINALDokumen27 halamanModul Pembayaran FINALagitaBelum ada peringkat

- Powerpoint Akuntansi BLUDokumen13 halamanPowerpoint Akuntansi BLUikrimasfyBelum ada peringkat

- Modul Pengelolaan Up Full Ok 06022020Dokumen131 halamanModul Pengelolaan Up Full Ok 06022020Rohendi Barid100% (1)

- Modul Penyusunan Laporan KeuanganDokumen67 halamanModul Penyusunan Laporan KeuanganErik IrawanBelum ada peringkat

- Bantuan Pemerintah PMK 173 SosialisasiDokumen36 halamanBantuan Pemerintah PMK 173 SosialisasiKhoirul AnamBelum ada peringkat

- S-865 Penilaian Kompetensi PPK Dan PPSPMDokumen33 halamanS-865 Penilaian Kompetensi PPK Dan PPSPMIrsan FaizalBelum ada peringkat

- Dit p2kd Transaksi Non TunaiDokumen29 halamanDit p2kd Transaksi Non TunaiArdhiansyah Arifin100% (1)

- Modul Pembukuan Dan Pertanggungjawaban Bendahara PenerimaanDokumen166 halamanModul Pembukuan Dan Pertanggungjawaban Bendahara Penerimaankomang wijanaBelum ada peringkat

- Slide Sosialisasi LLAT Per-8 PB 2022 ShowDokumen31 halamanSlide Sosialisasi LLAT Per-8 PB 2022 ShowLord devonovBelum ada peringkat

- BNT Modul Perpajakan BP 17062020Dokumen152 halamanBNT Modul Perpajakan BP 17062020Abdur RasyidBelum ada peringkat

- Pembekalan Bendahara PengeluaranDokumen42 halamanPembekalan Bendahara Pengeluaranimam setiawan100% (1)

- Buku II1Dokumen155 halamanBuku II1Sandy HidayatBelum ada peringkat

- Pengujian, Perintah Pembayaran, Pembebanan, Dan Penerbitan SPMDokumen68 halamanPengujian, Perintah Pembayaran, Pembebanan, Dan Penerbitan SPMKEUANGAN KPU SUMSEL100% (1)

- (KPPN) Guideline - Eut Sakti Modul Pelaksanaan (Update 22 Agustus 2021)Dokumen29 halaman(KPPN) Guideline - Eut Sakti Modul Pelaksanaan (Update 22 Agustus 2021)Ahmad SamutiBelum ada peringkat

- Desain Pengawasan Pengadaan ASN 2021Dokumen19 halamanDesain Pengawasan Pengadaan ASN 2021korwil limaBelum ada peringkat

- Modul - B.Pen - Pembukuan Dan Pertanggungjawaban - Amrullah - Muldiyanto - Juni2018-1 PDFDokumen179 halamanModul - B.Pen - Pembukuan Dan Pertanggungjawaban - Amrullah - Muldiyanto - Juni2018-1 PDFSyifa TaniaBelum ada peringkat

- Mekanisme Hitung PajakDokumen31 halamanMekanisme Hitung PajakdikadukiBelum ada peringkat

- Tatacara Penghitungan Pajak Bendahara PengeluaranDokumen51 halamanTatacara Penghitungan Pajak Bendahara Pengeluaranbotaxaja100% (1)

- Soal Keuangan NegaraDokumen9 halamanSoal Keuangan Negaradhan_putraBelum ada peringkat

- Span Dan SaktiDokumen109 halamanSpan Dan SaktiMomon DompuBelum ada peringkat

- Draft Standar Biaya Tahun 2020Dokumen80 halamanDraft Standar Biaya Tahun 2020Acep Jees100% (1)

- Sosialisasi Implementasi Dan Penilaian PIPKDokumen18 halamanSosialisasi Implementasi Dan Penilaian PIPKIndra NurdianaBelum ada peringkat

- PERATURAN PEMERINTAH NO 12 TAHUN 2019 - Presentasi 1Dokumen92 halamanPERATURAN PEMERINTAH NO 12 TAHUN 2019 - Presentasi 1vima tista putriana100% (1)

- Paparan PIPKDokumen10 halamanPaparan PIPKSyadewBelum ada peringkat

- 6 Modul Pengajuan Dan Pembayaran Tagihan Atas Beban APBNDokumen57 halaman6 Modul Pengajuan Dan Pembayaran Tagihan Atas Beban APBNRatu Andini100% (1)

- Cek List Tagihan UP - TUPDokumen1 halamanCek List Tagihan UP - TUPtugasutBelum ada peringkat

- 09 Modul Sektor Pekebunan Tebu Dan Pabrik GulaDokumen63 halaman09 Modul Sektor Pekebunan Tebu Dan Pabrik GulaYayang Pratama PutraBelum ada peringkat

- Latihan Proses Akt BLUD EndDokumen36 halamanLatihan Proses Akt BLUD EndpuskesmascibatudtpBelum ada peringkat

- Latihan Kasus Penyusunan LapKeu BLUDDokumen8 halamanLatihan Kasus Penyusunan LapKeu BLUDMirna BintarsihBelum ada peringkat

- Modul Pengujian Dan Pembayaran Tagihan Ok 06022020Dokumen187 halamanModul Pengujian Dan Pembayaran Tagihan Ok 06022020rahayuBelum ada peringkat

- 2 Pengelolaan Uang PersediaanDokumen34 halaman2 Pengelolaan Uang PersediaanS. JONIBelum ada peringkat

- Kuitansi 2022Dokumen27 halamanKuitansi 2022Sartikalorena febriantiBelum ada peringkat

- 500 Soal SKB Keu Audit PBJDokumen194 halaman500 Soal SKB Keu Audit PBJoktin manikBelum ada peringkat

- Soal Post Test SaiDokumen4 halamanSoal Post Test SaiimamBelum ada peringkat

- Rangkuman Buku Saku PPBJDokumen2 halamanRangkuman Buku Saku PPBJWindy Sasqia100% (2)

- 5 Review Materi Bendahara Pengeluaran - 2019Dokumen37 halaman5 Review Materi Bendahara Pengeluaran - 2019Ara RahmanBelum ada peringkat

- Tentang HPSDokumen2 halamanTentang HPSOkii PutraBelum ada peringkat

- Leaflet - Persiapan Buat Faktur Pajak Bagi PKP BaruDokumen2 halamanLeaflet - Persiapan Buat Faktur Pajak Bagi PKP BaruSevaca Yabes SahusilawaneBelum ada peringkat

- 2 IFMIS EgovDokumen91 halaman2 IFMIS EgovArisna WijayantiBelum ada peringkat

- Buku Saku Pembantu BendaharaDokumen54 halamanBuku Saku Pembantu BendaharaBilqis HumairahBelum ada peringkat

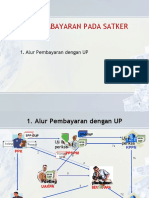

- Alur Pembayaran UPDokumen2 halamanAlur Pembayaran UPyaffa aurazel 02Belum ada peringkat

- Silabus, RPS, Kontrak Perkuliahan Tattwa II GanjilDokumen12 halamanSilabus, RPS, Kontrak Perkuliahan Tattwa II GanjilSumartini LuhBelum ada peringkat

- Silabus, RPS, Kontrak Perkuliahan Satkarma GanjilDokumen11 halamanSilabus, RPS, Kontrak Perkuliahan Satkarma GanjilSumartini LuhBelum ada peringkat

- Silabus, RPS, Kontrak Kuliah, RTM WAWASAN PENDIDIKANDokumen27 halamanSilabus, RPS, Kontrak Kuliah, RTM WAWASAN PENDIDIKANSumartini LuhBelum ada peringkat

- Contoh Rencana Tugas MahasiswaDokumen2 halamanContoh Rencana Tugas MahasiswaSumartini LuhBelum ada peringkat