Anda mungkin juga menyukai

- IT Intangible InvestmentDokumen32 halamanIT Intangible InvestmentMichael Gary RinggasBelum ada peringkat

- Laporan Analisis Akuntansi BiayaDokumen19 halamanLaporan Analisis Akuntansi Biaya2020SAK23 RetnoBelum ada peringkat

- Pen Yu SutanDokumen20 halamanPen Yu Sutanrobben sukunBelum ada peringkat

- AnovaDokumen8 halamanAnovaChoirul ImamBelum ada peringkat

- Soal Latihan Akuntansi BiayaDokumen3 halamanSoal Latihan Akuntansi BiayaPanjar PamungkasBelum ada peringkat

- 1.11. Cost of Capital - MK - Plus KasusDokumen70 halaman1.11. Cost of Capital - MK - Plus KasusMayaBelum ada peringkat

- Bab 5 Uji Hipotesis StatistikDokumen40 halamanBab 5 Uji Hipotesis StatistikJill adBelum ada peringkat

- Materi Analisis Data Goal SeekDokumen6 halamanMateri Analisis Data Goal SeekAlexander ButarbutarBelum ada peringkat

- (Bahan Kuliah Ummu) - Tentang LP (Materi)Dokumen22 halaman(Bahan Kuliah Ummu) - Tentang LP (Materi)Sadra Alghifari SiregarBelum ada peringkat

- Latihan Studi KasusDokumen4 halamanLatihan Studi KasusMega JunitaBelum ada peringkat

- METODE PENUGASAN (Assign Problem) Materi 5-1Dokumen20 halamanMETODE PENUGASAN (Assign Problem) Materi 5-1Meigy HandayaniBelum ada peringkat

- Latihan Soal Bab 08 - MhsDokumen10 halamanLatihan Soal Bab 08 - MhsEka NuritaBelum ada peringkat

- Akuntansi KeuanganDokumen2 halamanAkuntansi KeuanganRirin PrisiliaBelum ada peringkat

- Penganggaran Adm & UmumDokumen6 halamanPenganggaran Adm & UmumAlien BunnyBelum ada peringkat

- PLPGDokumen109 halamanPLPGNo FhyBelum ada peringkat

- Nur Ali - 2ea21 - Soal Metode SimplexDokumen5 halamanNur Ali - 2ea21 - Soal Metode SimplexNur AliBelum ada peringkat

- Soal Latihan Harga Pokok PesananDokumen4 halamanSoal Latihan Harga Pokok PesananNovi Sriwijayanti100% (1)

- Metode SimpleksDokumen17 halamanMetode SimpleksMuhamad Ridzki Maulana OkteBelum ada peringkat

- Tabel T PDFDokumen33 halamanTabel T PDFRina Ridwana QABelum ada peringkat

- Pemusatan DataDokumen8 halamanPemusatan DataFira AnggitaBelum ada peringkat

- #1 Materi Kuliah AwalDokumen91 halaman#1 Materi Kuliah AwalAllen FahmiBelum ada peringkat

- Interorganizational RelationshipsDokumen14 halamanInterorganizational Relationshipsfeliks yanuarBelum ada peringkat

- AKUNTANSI BIAYA. Bahan Baku - Pengendalian, Perhitungan Biaya, Dan Perencanaan. VENY, SE - MM. Modul Ke - Fakultas EKONOMI. Program Studi AKUNTANSIDokumen32 halamanAKUNTANSI BIAYA. Bahan Baku - Pengendalian, Perhitungan Biaya, Dan Perencanaan. VENY, SE - MM. Modul Ke - Fakultas EKONOMI. Program Studi AKUNTANSIMuhammad FadliBelum ada peringkat

- Tugas Kelompok Ke-4 Minggu Ke 9, Sesi Ke 13: STAT6128 - Stochastic ProcessesDokumen2 halamanTugas Kelompok Ke-4 Minggu Ke 9, Sesi Ke 13: STAT6128 - Stochastic ProcessesFeby LailaniBelum ada peringkat

- Tugas 4 Statistika Lingkungan (20 Maret 2017)Dokumen1 halamanTugas 4 Statistika Lingkungan (20 Maret 2017)NurselaIstiqomahBelum ada peringkat

- Riset Operasi Simpleks DualDokumen18 halamanRiset Operasi Simpleks DualAndriyani SetyawatiBelum ada peringkat

- Anggaran BopDokumen14 halamanAnggaran BopveraBelum ada peringkat

- Riset OperasiDokumen28 halamanRiset OperasiTaufik RizkiandiBelum ada peringkat

- Contoh Penerapan MRP (Putri Ayu Soraya 19311010)Dokumen12 halamanContoh Penerapan MRP (Putri Ayu Soraya 19311010)Putri Ayu SorayaBelum ada peringkat

- 2 Akuntansi Biaya - Ekonomi ManajerialDokumen25 halaman2 Akuntansi Biaya - Ekonomi ManajerialfianBelum ada peringkat

- Manajemen PersediaanDokumen33 halamanManajemen PersediaanHaney TheodoreBelum ada peringkat

- Mod11 215410072 Fransiskus A Tekege If-2Dokumen12 halamanMod11 215410072 Fransiskus A Tekege If-2Френгьки ФрансесBelum ada peringkat

- Panduan Modular ClassDokumen10 halamanPanduan Modular ClassFrianta pangaribuanBelum ada peringkat

- 2 Alokasi BiayaDokumen3 halaman2 Alokasi Biayawidhya cantikaBelum ada peringkat

- Modul MYOB V 24 Metode Harga Pokok PesananDokumen191 halamanModul MYOB V 24 Metode Harga Pokok PesananArwency wenBelum ada peringkat

- Perencanaan AgregatDokumen13 halamanPerencanaan AgregatRelly Septia Putri UtariantiBelum ada peringkat

- Inf0733 03Dokumen43 halamanInf0733 03Renaldi FernandoBelum ada peringkat

- Uji Nonparametrik (Uji Tanda)Dokumen12 halamanUji Nonparametrik (Uji Tanda)Ratna AnisaBelum ada peringkat

- Latihan p2Dokumen2 halamanLatihan p2Nursela TaniaBelum ada peringkat

- BAB II Cash FlowDokumen2 halamanBAB II Cash Flowriza anggunBelum ada peringkat

- Analisis Proyeksi - Kelompok 8 - A1Dokumen9 halamanAnalisis Proyeksi - Kelompok 8 - A1Rohmatul isnaeniBelum ada peringkat

- Review Jurnal Sistem ProduksiDokumen2 halamanReview Jurnal Sistem ProduksidharmayogaBelum ada peringkat

- Sejarah PT. Total Bangun PersadaDokumen20 halamanSejarah PT. Total Bangun PersadaSamudra TokBelum ada peringkat

- Kelompok 2-Biaya ModalDokumen25 halamanKelompok 2-Biaya ModalAngel MarthinBelum ada peringkat

- Am7-Activity Based CostingDokumen42 halamanAm7-Activity Based CostingAngela MulyonoBelum ada peringkat

- H15gal1 PDFDokumen82 halamanH15gal1 PDFMaria Ermelinda Ririn RiastutiBelum ada peringkat

- Lima Langkah TocDokumen11 halamanLima Langkah TochafiizahBelum ada peringkat

- Kelompok 4Dokumen36 halamanKelompok 4MuhammadHabibullahFauziBelum ada peringkat

- Contoh Soal AbcDokumen1 halamanContoh Soal AbcRiriHazedBelum ada peringkat

- Metode SimpleksDokumen22 halamanMetode SimpleksSrii YunitaaBelum ada peringkat

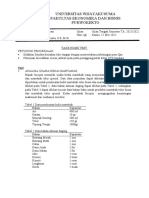

- Universitas Wijayakusuma Fakultas Ekonomika Dan Bisnis PurwokertoDokumen5 halamanUniversitas Wijayakusuma Fakultas Ekonomika Dan Bisnis PurwokertoSudarsono TeblungBelum ada peringkat

- Soal Standar CostingDokumen3 halamanSoal Standar CostingMaria Cintya TrimuryantiBelum ada peringkat

- Pertemuan 10 Akmen - CVP AnalysisDokumen4 halamanPertemuan 10 Akmen - CVP AnalysisIndra HadiBelum ada peringkat

- Proses Menghitung Rasio Pt. Allied Food Produk Tahun 2017Dokumen7 halamanProses Menghitung Rasio Pt. Allied Food Produk Tahun 2017Achmad MustapeBelum ada peringkat

- UTS - Akuntansi Biaya 08.00Dokumen2 halamanUTS - Akuntansi Biaya 08.00Patricia Sandra ApriliaBelum ada peringkat

- Company VisitDokumen70 halamanCompany VisitAmar Muzakki TaqiuddinBelum ada peringkat

- Temperature Tinggi Harian Di STDokumen14 halamanTemperature Tinggi Harian Di STSharon RivaniBelum ada peringkat

- Metode Step-DownDokumen4 halamanMetode Step-DownYolan kartikaBelum ada peringkat

- Tugas AKBI 4Dokumen8 halamanTugas AKBI 4xluvvtaeBelum ada peringkat

- UAS Akuntansi Biaya - Elsamarina 20200102232Dokumen4 halamanUAS Akuntansi Biaya - Elsamarina 20200102232ElsamarinaBelum ada peringkat

- Muhammad Kevin Hendasaputra - Resume Materi TM 2 Pengukuran KinerjaDokumen4 halamanMuhammad Kevin Hendasaputra - Resume Materi TM 2 Pengukuran KinerjaKevin McmoonBelum ada peringkat

- Resume Kepemimpinan TM2 - Kelompok 10Dokumen10 halamanResume Kepemimpinan TM2 - Kelompok 10Kevin McmoonBelum ada peringkat

- Kelompok 23 - Cluster B - Penyaji TM 11Dokumen9 halamanKelompok 23 - Cluster B - Penyaji TM 11Kevin McmoonBelum ada peringkat

- KPKW 9Dokumen1 halamanKPKW 9Kevin McmoonBelum ada peringkat

- Case FGD Dan Pembagian KelompokDokumen7 halamanCase FGD Dan Pembagian KelompokKevin McmoonBelum ada peringkat

- (SEJARAH INDONESIA) Rakyat Riau Angkat Senjata Lawan VOCDokumen13 halaman(SEJARAH INDONESIA) Rakyat Riau Angkat Senjata Lawan VOCKevin McmoonBelum ada peringkat

- Sejarah Perlawanan IndramayuDokumen4 halamanSejarah Perlawanan IndramayuKevin Mcmoon100% (1)