Anda mungkin juga menyukai

- Laporan Laba RugiDokumen10 halamanLaporan Laba RugiLuckyPestaUliDamanikBelum ada peringkat

- Materi - Analisa Laporan Keuangan Webinar IBCDokumen25 halamanMateri - Analisa Laporan Keuangan Webinar IBCHowel TurnerBelum ada peringkat

- Sya Sya Zaimah Sifa - 048726675 - Tugas I AIKDokumen4 halamanSya Sya Zaimah Sifa - 048726675 - Tugas I AIKSyasya Zaimah SifaBelum ada peringkat

- Laporan KeuanganDokumen27 halamanLaporan KeuanganFajar AnisaBelum ada peringkat

- RMK AkmDokumen15 halamanRMK AkmSabilaBelum ada peringkat

- 11Dokumen10 halaman11WiranataBelum ada peringkat

- Analisis Cash FlowDokumen8 halamanAnalisis Cash FlowLailaturRahmiBelum ada peringkat

- PP Neraca Lajur & Lap Keu MT 2012Dokumen20 halamanPP Neraca Lajur & Lap Keu MT 2012Rafika DewiBelum ada peringkat

- Laporan KeuanganDokumen5 halamanLaporan Keuanganannisasrirezeki6Belum ada peringkat

- Bab 6 Siklus Akuntansi JasaDokumen20 halamanBab 6 Siklus Akuntansi Jasabiellsvanprins123Belum ada peringkat

- Tugas 1 - Eksia4204 - Novianti DewiDokumen5 halamanTugas 1 - Eksia4204 - Novianti DewiNovianti DewiBelum ada peringkat

- BPR.034.S2-4.H1 Analisis HorizontalDokumen8 halamanBPR.034.S2-4.H1 Analisis HorizontalBPR Mandiri DhanasejahteraBelum ada peringkat

- Analisa Lap KeuanganDokumen25 halamanAnalisa Lap KeuanganDina ayu rachmawatiBelum ada peringkat

- Akuntansi Hotel Sap 3Dokumen15 halamanAkuntansi Hotel Sap 3widi arthaBelum ada peringkat

- RMK Akuntansi Hotel - Kelompok 2Dokumen14 halamanRMK Akuntansi Hotel - Kelompok 2henny triyana hasibuanBelum ada peringkat

- PENDAPATANDokumen33 halamanPENDAPATANAfrizar PaneBelum ada peringkat

- 11 - Modul GLPDokumen17 halaman11 - Modul GLPDzaky Maulidan100% (1)

- Siklus Buku Besar Dan Pelaporan: Muhammad Ihsan Emier Zulkarnaen Ariq Adriel Albaihaqi Syakhbanal AlmukaramiDokumen19 halamanSiklus Buku Besar Dan Pelaporan: Muhammad Ihsan Emier Zulkarnaen Ariq Adriel Albaihaqi Syakhbanal Almukaramiacer aspireBelum ada peringkat

- AKL II Lindung NilaiDokumen36 halamanAKL II Lindung NilaiLaela LitaBelum ada peringkat

- Kelompok 1Dokumen10 halamanKelompok 1wulansari oktrianiBelum ada peringkat

- Analisis Laporan Keuangan Sesi 13Dokumen18 halamanAnalisis Laporan Keuangan Sesi 13Davin LiuBelum ada peringkat

- Akuntansi PaparanDokumen20 halamanAkuntansi Paparanpuskesmas anjatanBelum ada peringkat

- Paparan Akuntansi April 2012Dokumen21 halamanPaparan Akuntansi April 2012syarifah SPBelum ada peringkat

- Siklus Buku Besar Dan PelaporanDokumen14 halamanSiklus Buku Besar Dan PelaporanIryniBelum ada peringkat

- 5 - 22 - 78 - 251 - Materi Pak Irfan Memahami Neraca Lap Keuangan KoperasiDokumen51 halaman5 - 22 - 78 - 251 - Materi Pak Irfan Memahami Neraca Lap Keuangan KoperasiCalista manda Widyapalastri100% (1)

- Uas AkuntansiDokumen5 halamanUas AkuntansiRohmadani SafitriBelum ada peringkat

- BAB 10 Manajemen - KeuanganDokumen28 halamanBAB 10 Manajemen - KeuanganBilaBelum ada peringkat

- Tujuan Dan Tanggungjawab AuditorDokumen11 halamanTujuan Dan Tanggungjawab AuditorSuzan AngelaBelum ada peringkat

- Materi MKA Lap. Arus Kas, J. Penutup, J. PembalikDokumen12 halamanMateri MKA Lap. Arus Kas, J. Penutup, J. PembalikAdee AiniBelum ada peringkat

- Faradina Damayanti - Tugas I - AIKDokumen4 halamanFaradina Damayanti - Tugas I - AIKBeth DinBelum ada peringkat

- 04 Modul Recasting Dan Forecasting OKDokumen9 halaman04 Modul Recasting Dan Forecasting OKAndi Kaimal AhmadBelum ada peringkat

- Analisis Laporan KeuanganDokumen51 halamanAnalisis Laporan Keuanganwahid.hasyimBelum ada peringkat

- Analisis AIK EKODokumen10 halamanAnalisis AIK EKOEko IrawanBelum ada peringkat

- Akuntansi Keuangan Dasar 2020Dokumen168 halamanAkuntansi Keuangan Dasar 2020SanBelum ada peringkat

- Pengantar AkuntasiDokumen115 halamanPengantar AkuntasiIra Meidiana PutriBelum ada peringkat

- 5 - Siklus AkuntansiDokumen23 halaman5 - Siklus AkuntansiAde Dewi NuriskaBelum ada peringkat

- Farras Khalish 2022522595Dokumen5 halamanFarras Khalish 2022522595Farras SKBelum ada peringkat

- Matrikulasi-Manajemen Keuangan IinDokumen21 halamanMatrikulasi-Manajemen Keuangan IinnanaBelum ada peringkat

- Laporan Keuangan Koperasi Simpan PinjamDokumen6 halamanLaporan Keuangan Koperasi Simpan PinjamAulia VitaBelum ada peringkat

- Laporan Auditan PDAMDokumen79 halamanLaporan Auditan PDAMRyan Bin ViondBelum ada peringkat

- Penyusunan LK Dan Rekonsiliasi Pada MONSAKTIDokumen14 halamanPenyusunan LK Dan Rekonsiliasi Pada MONSAKTIWerista Rulita NainggolanBelum ada peringkat

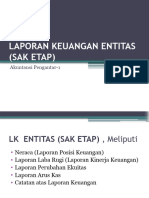

- Laporan Keuangan Entitas (Sak Etap)Dokumen30 halamanLaporan Keuangan Entitas (Sak Etap)BAGASKARA WAHYU PURBANINGRATBelum ada peringkat

- Kelompok 12 Laporan Arus KasDokumen20 halamanKelompok 12 Laporan Arus KasMade Ari HandayaniBelum ada peringkat

- Eksi4204 Tugas1Dokumen4 halamanEksi4204 Tugas1Sonata MalonaBelum ada peringkat

- Pertemuan IDokumen26 halamanPertemuan Iatika suriBelum ada peringkat

- Soal Tugas I EKSI4204 - STEFANUS HENDRIKUS RANGKANGDokumen5 halamanSoal Tugas I EKSI4204 - STEFANUS HENDRIKUS RANGKANGStefan RangkangBelum ada peringkat

- Materi2 H1 S12 - Penyusunan LK SKPD SetwanDokumen46 halamanMateri2 H1 S12 - Penyusunan LK SKPD SetwanTiket KAIBelum ada peringkat

- Lpe Dan Laporan Arus KasDokumen25 halamanLpe Dan Laporan Arus KasNurfaizaBelum ada peringkat

- PT. BPR ABC - FixDokumen285 halamanPT. BPR ABC - FixDwi PermanaBelum ada peringkat

- Akuntan PublikDokumen15 halamanAkuntan PublikAditya PutraBelum ada peringkat

- Paparan Akuntansi LK Blud 19 Jan 2015Dokumen25 halamanPaparan Akuntansi LK Blud 19 Jan 2015DELOVELY SQUISHY TAGBelum ada peringkat

- Pert 3 Neraca & Analisa Laporan KeuanganDokumen22 halamanPert 3 Neraca & Analisa Laporan KeuanganPutri EkaBelum ada peringkat

- Analisis Laporan Keuangan2Dokumen73 halamanAnalisis Laporan Keuangan2Eka MartinaBelum ada peringkat

- Bab 4 - Penyelesaian Siklus AkuntansiDokumen22 halamanBab 4 - Penyelesaian Siklus AkuntansiArdin LukasBelum ada peringkat

- 4.VVA LPJK Berkas Keuangan - Revisi-20 Agustus 2019 - 9 PDFDokumen18 halaman4.VVA LPJK Berkas Keuangan - Revisi-20 Agustus 2019 - 9 PDFAldilaBachtawarZardariBelum ada peringkat

- Paparan AkuntansiDokumen13 halamanPaparan AkuntansiegawiraBelum ada peringkat

- Cash Flow AnalysisDokumen22 halamanCash Flow AnalysisCV HARFASA KARYA EDUCATIONBelum ada peringkat

- RMK Chapter 3-Akuntansi Keuangan MenengahDokumen3 halamanRMK Chapter 3-Akuntansi Keuangan MenengahArintaBelum ada peringkat

- BAB 2 SIKLUS AKUNTANSI Stikom 2016Dokumen16 halamanBAB 2 SIKLUS AKUNTANSI Stikom 2016Satria WijayaBelum ada peringkat

- Prof. Hendrawan - Peran Dosen Dalam MBKM-STIESIA Sby 2 Maret 2023 Final EditionDokumen23 halamanProf. Hendrawan - Peran Dosen Dalam MBKM-STIESIA Sby 2 Maret 2023 Final Editionendangranitawati elearningBelum ada peringkat

- Cover Absen Genap 2021 Endang Ranitawati, S.E., M.Si.Dokumen2 halamanCover Absen Genap 2021 Endang Ranitawati, S.E., M.Si.endangranitawati elearningBelum ada peringkat

- 1-Template - Penelitian Dasar Kompetitif NasionalDokumen2 halaman1-Template - Penelitian Dasar Kompetitif Nasionalendangranitawati elearningBelum ada peringkat

- LK 2.7 FERMENTASI - Rr. Nabila - XII MIPA 1 - 31Dokumen4 halamanLK 2.7 FERMENTASI - Rr. Nabila - XII MIPA 1 - 31endangranitawati elearningBelum ada peringkat

- Sasa Parera FebDokumen125 halamanSasa Parera Febendangranitawati elearningBelum ada peringkat

- AKM Materi 4Dokumen60 halamanAKM Materi 4endangranitawati elearningBelum ada peringkat

- AM Materi 2Dokumen56 halamanAM Materi 2endangranitawati elearningBelum ada peringkat

- Bukti PendaftaranDokumen1 halamanBukti Pendaftaranendangranitawati elearningBelum ada peringkat