Anda mungkin juga menyukai

- Soal Uts SPMDokumen21 halamanSoal Uts SPMAlfianyAi64% (14)

- Analisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisDari EverandAnalisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisPenilaian: 4.5 dari 5 bintang4.5/5 (3)

- Kelompok 6 Kelas2 Review Kasus 3.1-3.6Dokumen8 halamanKelompok 6 Kelas2 Review Kasus 3.1-3.6Kris Wantoro ZldBelum ada peringkat

- Kasus 3-3 Rendell CompanyDokumen3 halamanKasus 3-3 Rendell CompanyUsoliaBelum ada peringkat

- Tugas Uraian Ke-1Dokumen4 halamanTugas Uraian Ke-1achmad maulanaBelum ada peringkat

- Rendel Company SPMDokumen5 halamanRendel Company SPMinufaBelum ada peringkat

- Rendell Company SPMDokumen14 halamanRendell Company SPMNitaPujiastutiBelum ada peringkat

- Rendell Company filosofi organisasi pengendalianDokumen3 halamanRendell Company filosofi organisasi pengendaliannandasadewaBelum ada peringkat

- STUDI KELAYAKAN BISNIS PRODUKSI Dan PEMASARAN CAKE DI KOTA BANDUNGDokumen4 halamanSTUDI KELAYAKAN BISNIS PRODUKSI Dan PEMASARAN CAKE DI KOTA BANDUNGsonia nahakBelum ada peringkat

- ANALISIS MASALAH PENERAPAN SISTEM PENGENDALIAN RENDELL COMPANYDokumen6 halamanANALISIS MASALAH PENERAPAN SISTEM PENGENDALIAN RENDELL COMPANYSakamoto YuugaBelum ada peringkat

- Tugas Resume Sistem Pengendalian ManajemenDokumen6 halamanTugas Resume Sistem Pengendalian ManajemenBungaBelum ada peringkat

- Rendell Case AnalysisDokumen5 halamanRendell Case AnalysisParikesit Bus Pariwisata YogyakartaBelum ada peringkat

- Tugas SPM 3Dokumen7 halamanTugas SPM 3FitriYaniBelum ada peringkat

- Pengembangan Kerangka Kerja Sistem Manajemen Kinerja + Studi KasusDokumen9 halamanPengembangan Kerangka Kerja Sistem Manajemen Kinerja + Studi KasusMochammad Hasan BisriBelum ada peringkat

- SPM Studi Kasus RendellDokumen8 halamanSPM Studi Kasus RendellAstri Dini100% (1)

- Makalah SAM Kelompok 5Dokumen23 halamanMakalah SAM Kelompok 5IndahBelum ada peringkat

- Diskusi 3+jwbanDokumen5 halamanDiskusi 3+jwbanTri Putra Wahyu MBelum ada peringkat

- SMK_DASARDokumen2 halamanSMK_DASARYudhistira Mursyid SBelum ada peringkat

- Studi Kasus Dan Jawaban Perusahaan Kontroler RendellDokumen6 halamanStudi Kasus Dan Jawaban Perusahaan Kontroler RendellKadek BudiartaBelum ada peringkat

- MENGELOLA RANTAI NILAIDokumen23 halamanMENGELOLA RANTAI NILAIBerlianda HabibieBelum ada peringkat

- Tugas Diskusi Minggu Kedua Ut 2019Dokumen9 halamanTugas Diskusi Minggu Kedua Ut 2019dheka ary pandanaBelum ada peringkat

- Sistem Baru Manajemen KinerjaDokumen2 halamanSistem Baru Manajemen KinerjaJiwo LantikoBelum ada peringkat

- SPM RaDokumen3 halamanSPM RaRiska Andriani100% (1)

- Soal UTS SPM 2020Dokumen4 halamanSoal UTS SPM 2020Jacinda SaldhiniBelum ada peringkat

- Jawaban Pertanyaan Bab 1,2,3Dokumen37 halamanJawaban Pertanyaan Bab 1,2,3Ratika Asti0% (1)

- Uts Risky Ardiansya 222019018 Bab 3 Pemeriksaan ManajemenDokumen6 halamanUts Risky Ardiansya 222019018 Bab 3 Pemeriksaan ManajemenKagura GamingBelum ada peringkat

- Diskusi 2 - Manajemen KinerjaDokumen3 halamanDiskusi 2 - Manajemen KinerjaRachel JuwitaBelum ada peringkat

- Irma Punya Bab 9Dokumen24 halamanIrma Punya Bab 9irma100% (2)

- Rahmat Dwi S-Tugas 1-Manajemen KinerjaDokumen5 halamanRahmat Dwi S-Tugas 1-Manajemen KinerjaBajol AgusBelum ada peringkat

- Resume Tantangan Manajemen KinerjaDokumen2 halamanResume Tantangan Manajemen Kinerja36HIJRATUR KAUZARBelum ada peringkat

- Diskusi 2Dokumen11 halamanDiskusi 2annisaBelum ada peringkat

- Tugas IDokumen2 halamanTugas IWedeBelum ada peringkat

- Tugas 1 Manajeman KinerjaDokumen4 halamanTugas 1 Manajeman KinerjatombBelum ada peringkat

- Sistem ManajemenDokumen6 halamanSistem Manajemencecillia lissawatiBelum ada peringkat

- Artikel SPM - Desain SPM Dan Pusat PertanggungjawabanDokumen15 halamanArtikel SPM - Desain SPM Dan Pusat PertanggungjawabanWahyudi MakmurBelum ada peringkat

- Sistem Pengendalian Manajemen Dan LingkungannyaDokumen15 halamanSistem Pengendalian Manajemen Dan LingkungannyaCahyo DwiBelum ada peringkat

- SMK BERBASIS STRATEGIDokumen4 halamanSMK BERBASIS STRATEGIAyun Fadlilah Al-hakimBelum ada peringkat

- Contoh Kasus Siatem Pengendalian ManajemenDokumen4 halamanContoh Kasus Siatem Pengendalian Manajemeniyandri tiluk wahyono100% (6)

- Makalah SPM - Desain Dan Evaluasi SPMDokumen14 halamanMakalah SPM - Desain Dan Evaluasi SPMBagus AndyBelum ada peringkat

- Desain SPMDokumen5 halamanDesain SPMVani AlvBelum ada peringkat

- Desain SPMDokumen5 halamanDesain SPMVani AlvBelum ada peringkat

- Organisasi PengendaliDokumen10 halamanOrganisasi PengendaliMaryamAgustineBelum ada peringkat

- 7 Langkah Pengembangan Kerangka Kerja System Manajemen KinerjaDokumen2 halaman7 Langkah Pengembangan Kerangka Kerja System Manajemen KinerjaPDKB SamarindaBelum ada peringkat

- Mayang Agustini - 01031482326062 6Dokumen4 halamanMayang Agustini - 01031482326062 6Mayang AgustiniBelum ada peringkat

- Makalah Pentingnya Sistem Pengendalian Manajemen Bagi PerusahaanDokumen4 halamanMakalah Pentingnya Sistem Pengendalian Manajemen Bagi PerusahaanIkrar Agung DewantoroBelum ada peringkat

- Muhammad Alfahri 044837436 Tugas 2 EKMA4263.71Dokumen3 halamanMuhammad Alfahri 044837436 Tugas 2 EKMA4263.71Muhammad AlfahriBelum ada peringkat

- Pengukuran Kinerja dengan Balanced ScorecardDokumen6 halamanPengukuran Kinerja dengan Balanced ScorecarddenaaraaBelum ada peringkat

- Tugas 2 Sistem Pengendalian Manajemen - Wanda Tasya Swandita - B1033181069Dokumen15 halamanTugas 2 Sistem Pengendalian Manajemen - Wanda Tasya Swandita - B1033181069Wanda Tasya.s.100% (1)

- Kinerja 2Dokumen15 halamanKinerja 2GitthaBelum ada peringkat

- UAS MK. Manajemen Perubahan - Dina Chandra Dewi 23010076Dokumen6 halamanUAS MK. Manajemen Perubahan - Dina Chandra Dewi 23010076dinacdBelum ada peringkat

- Soal Jawab Manajemen StrategiDokumen5 halamanSoal Jawab Manajemen StrategiRomy SuhartoBelum ada peringkat

- 09 Tugas 2Dokumen4 halaman09 Tugas 2Ghio FandyBelum ada peringkat

- Materi Manajemen StrategiDokumen20 halamanMateri Manajemen StrategiWendy Ayu PuspitasariBelum ada peringkat

- ERP DOKUMENDokumen4 halamanERP DOKUMENEka RamdhaniBelum ada peringkat

- Rendell COmpanyDokumen11 halamanRendell COmpanyAbidah ArdiningsihBelum ada peringkat

- FORUM - Enterprise SystemsDokumen25 halamanFORUM - Enterprise Systemsaisyah naraBelum ada peringkat

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Tugas - Kasus Rekonsiliasi Fiskal Dari Buku - Filipus GuloDokumen5 halamanTugas - Kasus Rekonsiliasi Fiskal Dari Buku - Filipus GuloVidi KharanaBelum ada peringkat

- Pengajuan Judul FIlipus GuloDokumen2 halamanPengajuan Judul FIlipus GuloVidi KharanaBelum ada peringkat

- Indikasi Fraud Sistem Akuntansi Utang Vidi KharanaDokumen1 halamanIndikasi Fraud Sistem Akuntansi Utang Vidi KharanaVidi KharanaBelum ada peringkat

- PROSES AUDITDokumen5 halamanPROSES AUDITVidi KharanaBelum ada peringkat

- 05.4 Bab 4Dokumen23 halaman05.4 Bab 4Vidi KharanaBelum ada peringkat

- Makalah TA Akuntansi Di Tingkat Harga Umum Kelompok 6Dokumen10 halamanMakalah TA Akuntansi Di Tingkat Harga Umum Kelompok 6Vidi KharanaBelum ada peringkat

- 1617041120-Bab 1 PendahuluanDokumen7 halaman1617041120-Bab 1 PendahuluanVidi KharanaBelum ada peringkat

- Langkah Langkah Penelitian KuantitatifDokumen1 halamanLangkah Langkah Penelitian KuantitatifVidi KharanaBelum ada peringkat

- Bab IDokumen8 halamanBab IVidi KharanaBelum ada peringkat

- Jurnal Seminar PajakDokumen6 halamanJurnal Seminar PajakVidi KharanaBelum ada peringkat

- PTBA Profile dan Sistem PengendalianDokumen2 halamanPTBA Profile dan Sistem PengendalianVidi KharanaBelum ada peringkat

- PENELITIANDokumen3 halamanPENELITIANVidi KharanaBelum ada peringkat

- 7641282565aug2021 DikonversiDokumen1 halaman7641282565aug2021 DikonversiVidi KharanaBelum ada peringkat

- Resume PSAK 1 Dan PSAK 2 Vidi KharanaDokumen3 halamanResume PSAK 1 Dan PSAK 2 Vidi KharanaVidi KharanaBelum ada peringkat

- Juli 2021Dokumen2 halamanJuli 2021Vidi KharanaBelum ada peringkat

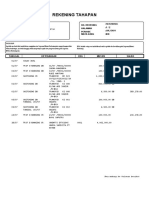

- REKENING BULANANDokumen4 halamanREKENING BULANANVidi KharanaBelum ada peringkat

- Audit 2Dokumen3 halamanAudit 2Vidi KharanaBelum ada peringkat

- 7641282565sep2021 DikonversiDokumen1 halaman7641282565sep2021 DikonversiVidi KharanaBelum ada peringkat

- Perpajakan Internasional Bab 8Dokumen12 halamanPerpajakan Internasional Bab 8Vidi KharanaBelum ada peringkat

- Perpajakan Internasional Bab 5Dokumen19 halamanPerpajakan Internasional Bab 5Vidi KharanaBelum ada peringkat

- BAB 14 Hal 132 - 141Dokumen4 halamanBAB 14 Hal 132 - 141Vidi KharanaBelum ada peringkat

- Perpajakan Internasional Bab 3Dokumen10 halamanPerpajakan Internasional Bab 3Vidi KharanaBelum ada peringkat

- Agama BudhaDokumen16 halamanAgama BudhaVidi KharanaBelum ada peringkat

- Bunga Dan RoyaltiDokumen1 halamanBunga Dan RoyaltiVidi KharanaBelum ada peringkat

- Akuntansi Pajak Bab 7Dokumen22 halamanAkuntansi Pajak Bab 7Vidi KharanaBelum ada peringkat

- 1] Tugas 1 Bahasa Indonesia PenelitianDokumen2 halaman1] Tugas 1 Bahasa Indonesia PenelitianVidi KharanaBelum ada peringkat

- BAB 14 Hal 132 - 141Dokumen4 halamanBAB 14 Hal 132 - 141Vidi KharanaBelum ada peringkat

- Agama BudhaDokumen16 halamanAgama BudhaVidi KharanaBelum ada peringkat

- STRUKTUR TATA KELOLADokumen3 halamanSTRUKTUR TATA KELOLAVidi KharanaBelum ada peringkat

![1] Tugas 1 Bahasa Indonesia Penelitian](https://imgv2-2-f.scribdassets.com/img/document/515535746/149x198/59b0b24a37/1626146342?v=1)