Anda mungkin juga menyukai

- Harvard Business Review's 10 Must Reads: Pengurusan Diri Sendiri (Edisi Bahasa Melayu)Dari EverandHarvard Business Review's 10 Must Reads: Pengurusan Diri Sendiri (Edisi Bahasa Melayu)Penilaian: 3.5 dari 5 bintang3.5/5 (12)

- Dancing in The Banking HallDokumen6 halamanDancing in The Banking HallMooryatie SariBelum ada peringkat

- BeritaDokumen5 halamanBeritazeridBelum ada peringkat

- Excellent Insight: Motivasi Diri dan Tips WirausahaDari EverandExcellent Insight: Motivasi Diri dan Tips WirausahaPenilaian: 4 dari 5 bintang4/5 (17)

- Kebaikan Ambil PrudentialDokumen3 halamanKebaikan Ambil PrudentialzuwairBelum ada peringkat

- Asuransi MNC LifeDokumen8 halamanAsuransi MNC LifeUcy MargahayuBelum ada peringkat

- Ebook Takaful 101Dokumen40 halamanEbook Takaful 101Muhammad Adnan100% (2)

- Manfaat Asuransi KesehatanDokumen4 halamanManfaat Asuransi Kesehatanatika chintyaBelum ada peringkat

- AllianzDokumen36 halamanAllianzChandra HartantoBelum ada peringkat

- Resum Pendalaman PPL - Isniati NabillaDokumen6 halamanResum Pendalaman PPL - Isniati NabillaaddiniyahBelum ada peringkat

- Perbedaan Asuransi Dan BpjsDokumen5 halamanPerbedaan Asuransi Dan BpjsismauliBelum ada peringkat

- Argumen Debat (Mosi) Chandra Lydia Xa3Dokumen4 halamanArgumen Debat (Mosi) Chandra Lydia Xa3kim ailenBelum ada peringkat

- Untuk Mendapatkan Asuransi Prudential Secara GratisDokumen15 halamanUntuk Mendapatkan Asuransi Prudential Secara Gratisdadang71Belum ada peringkat

- Pengertian Asuransi Jiwa Unit Link Manfaat Dan ImplikasinyaDokumen7 halamanPengertian Asuransi Jiwa Unit Link Manfaat Dan ImplikasinyabintangBelum ada peringkat

- Tugas Aurora MellyDokumen8 halamanTugas Aurora MellyMellyyuna Ni'mahBelum ada peringkat

- Outline PerdataDokumen8 halamanOutline PerdataAndika HarahapBelum ada peringkat

- Pen Gala Man Ikut Asuransi PrudentialDokumen91 halamanPen Gala Man Ikut Asuransi PrudentialArdhymanto Am.TanjungBelum ada peringkat

- Contoh Studi Kasus AsuransiDokumen5 halamanContoh Studi Kasus Asuransinur alamBelum ada peringkat

- Dewa Ayu Rani AstiniDokumen3 halamanDewa Ayu Rani AstiniRanii DewaBelum ada peringkat

- Semua Orang Pasti Setuju Kalau Seorang Sales Atau Pamasar Bisa Dibilang Jago Dan Master Kalau Sudah Menjual AsuransiDokumen4 halamanSemua Orang Pasti Setuju Kalau Seorang Sales Atau Pamasar Bisa Dibilang Jago Dan Master Kalau Sudah Menjual AsuransiLauren'sclub EnglishBimbel Sd-smaBelum ada peringkat

- Asuransi PrudentialDokumen31 halamanAsuransi Prudentiallilis rismawatiBelum ada peringkat

- Asuransi Primajaga, Proteksi Terbaik Keluarga Zaman Now - Syaifuddin SayutiDokumen4 halamanAsuransi Primajaga, Proteksi Terbaik Keluarga Zaman Now - Syaifuddin SayutiSyaifuddin SayutiBelum ada peringkat

- Diskusi 5. Pemasaran JasaDokumen2 halamanDiskusi 5. Pemasaran Jasawahyu jatmikoBelum ada peringkat

- Manulife IndonesiaDokumen35 halamanManulife IndonesiaabifmaharaniBelum ada peringkat

- Memilih Asuransi Kesehatan TerbaikDokumen23 halamanMemilih Asuransi Kesehatan Terbaikkepatuhan1Belum ada peringkat

- ProposalDokumen23 halamanProposalEkobudi PrasetyoBelum ada peringkat

- 07 Tanya Jawab Dasar Tentang AsuransiDokumen24 halaman07 Tanya Jawab Dasar Tentang AsuransiIta RohrohmanaBelum ada peringkat

- Jawab BantahanDokumen33 halamanJawab BantahanSham RockBelum ada peringkat

- Asuransi Sebagai Lembaga PenjaminDokumen3 halamanAsuransi Sebagai Lembaga PenjaminYudi Si Jukir KrenBelum ada peringkat

- Asuransi Pruudential Pengalaman Dan Komentar Pelanggan AsuransiDokumen208 halamanAsuransi Pruudential Pengalaman Dan Komentar Pelanggan AsuransidestiyuniBelum ada peringkat

- Super Handling Objection by Edy Theisjen Full1Dokumen16 halamanSuper Handling Objection by Edy Theisjen Full1OnbussBelum ada peringkat

- Bylined Article - Mada Aryanugraha (210722) - FinalDokumen3 halamanBylined Article - Mada Aryanugraha (210722) - FinalHappy FerdianBelum ada peringkat

- Kuis 1 NoteDokumen20 halamanKuis 1 NoteDina YuliartyBelum ada peringkat

- Makalah Akuntansi AsuransiDokumen29 halamanMakalah Akuntansi AsuransilalitasimoBelum ada peringkat

- Sesi Tanya Jawab Kel 2Dokumen4 halamanSesi Tanya Jawab Kel 2paulina ernita aruanBelum ada peringkat

- Tips Jual AsuransiDokumen2 halamanTips Jual AsuransiHarry Lot0% (1)

- BSP VisionDokumen17 halamanBSP VisionEdgar WijayaBelum ada peringkat

- Ebook Adib Yazid - Bantahan Jualan Handling ObjectionDokumen19 halamanEbook Adib Yazid - Bantahan Jualan Handling ObjectionAhmad Kamil100% (2)

- Cara Prospek Asuransi Dengan Teknik Canvassing - Agen Asuransi Terbaik Di SoloDokumen4 halamanCara Prospek Asuransi Dengan Teknik Canvassing - Agen Asuransi Terbaik Di SoloagusBelum ada peringkat

- Cara Cepat Gapai Sukses Dan Raih Impian Bersama AXA FinancialDokumen3 halamanCara Cepat Gapai Sukses Dan Raih Impian Bersama AXA FinancialAzka Arda FatihBelum ada peringkat

- Asuransi PrudentialDokumen23 halamanAsuransi PrudentialAnonymous W5xwzd0fxBelum ada peringkat

- Webinar 26 Maret 2022Dokumen3 halamanWebinar 26 Maret 2022Femme TandionoBelum ada peringkat

- Cara Daftar Asuransi Yang Harus DiperhatikanDokumen2 halamanCara Daftar Asuransi Yang Harus DiperhatikanSahroniBelum ada peringkat

- Tanya Jawab MBLK (ASURANSI) kELOMPOK 5BDokumen4 halamanTanya Jawab MBLK (ASURANSI) kELOMPOK 5BDelviana PutriBelum ada peringkat

- Contoh Kasus AsuransiDokumen46 halamanContoh Kasus Asuransielis83% (18)

- Tugas 8 Hukum Bisnis 29-03-2022Dokumen2 halamanTugas 8 Hukum Bisnis 29-03-2022Adeline PriscillaBelum ada peringkat

- Menghitung Kebutuhan Asuransi PersonalDokumen11 halamanMenghitung Kebutuhan Asuransi Personalandina kartikaBelum ada peringkat

- BPJS KesehatanDokumen3 halamanBPJS KesehatanANCHABelum ada peringkat

- Artikel Personal Finance Kontan - AsuransiDokumen62 halamanArtikel Personal Finance Kontan - AsuransiyudhaargaBelum ada peringkat

- Asuransi Jiwa DirekomendasikanDokumen5 halamanAsuransi Jiwa DirekomendasikanTerry RumabarBelum ada peringkat

- 7 Langkah Spesial Untuk Meraih Kebebasan FinansialDokumen43 halaman7 Langkah Spesial Untuk Meraih Kebebasan FinansialErna Thalia100% (1)

- 5 Kecerobohan Nasabah Baru Asuransi CAR 3i NetworksDokumen18 halaman5 Kecerobohan Nasabah Baru Asuransi CAR 3i NetworksFidiarah LbfBelum ada peringkat

- Makalah Manajemen Risiko "Peran Asuransi Sebagai Pengalih Risiko"Dokumen8 halamanMakalah Manajemen Risiko "Peran Asuransi Sebagai Pengalih Risiko"Muhammad FarhanBelum ada peringkat

- Tanpa JudulDokumen20 halamanTanpa Juduldynasty ITBelum ada peringkat

- Salah Faham Mengenai InsuransDokumen6 halamanSalah Faham Mengenai InsuransTelemetric SightBelum ada peringkat

- K. LampiranDokumen21 halamanK. LampiranJaka PratamaBelum ada peringkat

- AsuransiDokumen46 halamanAsuransiRamdana DamarjatiBelum ada peringkat

- Asuransi KesehatanDokumen4 halamanAsuransi KesehatanhandaruBelum ada peringkat

- LampiranDokumen20 halamanLampiranNur EfniBelum ada peringkat

- Hanifah's Wedding WishlistsDokumen15 halamanHanifah's Wedding WishlistsYane Aulia YasminBelum ada peringkat

- ProposalDokumen11 halamanProposalYane Aulia YasminBelum ada peringkat

- Asuransi Jiwa-NewDokumen35 halamanAsuransi Jiwa-NewYane Aulia YasminBelum ada peringkat

- Product Summary PRU Cinta 210104Dokumen7 halamanProduct Summary PRU Cinta 210104Yane Aulia YasminBelum ada peringkat

- Brosur ProActive PlusDokumen6 halamanBrosur ProActive PlusYane Aulia YasminBelum ada peringkat

- ProposalDokumen11 halamanProposalYane Aulia YasminBelum ada peringkat

- ProposalDokumen11 halamanProposalYane Aulia YasminBelum ada peringkat

- ProposalDokumen11 halamanProposalYane Aulia YasminBelum ada peringkat

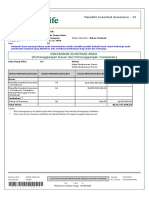

- Diah Puspa Dewi Termlife 20 Up 2mDokumen4 halamanDiah Puspa Dewi Termlife 20 Up 2mFalah Nur RahmahBelum ada peringkat

- ProActive Plus-Ringkasan Informasi Produk Dan Layanan Versi UmumDokumen7 halamanProActive Plus-Ringkasan Informasi Produk Dan Layanan Versi UmumYane Aulia YasminBelum ada peringkat

- ProposalDokumen11 halamanProposalYane Aulia YasminBelum ada peringkat

- Pricelist Tahun BaruDokumen1 halamanPricelist Tahun BaruYane Aulia YasminBelum ada peringkat

- ProposalDokumen11 halamanProposalYane Aulia YasminBelum ada peringkat

- Piagam Kerjasama PPDSDokumen3 halamanPiagam Kerjasama PPDSratnasariritongaBelum ada peringkat

- Daftar PesertaDokumen1 halamanDaftar PesertaYane Aulia YasminBelum ada peringkat

- Buku PKB Idai Jaya Xi OkeDokumen111 halamanBuku PKB Idai Jaya Xi Okeirvan halimBelum ada peringkat

- Pengumuman Hasil Seleksi Ppds Dan Subspesialis Periode Januari 2022 UploadDokumen5 halamanPengumuman Hasil Seleksi Ppds Dan Subspesialis Periode Januari 2022 UploadPitra Mukhlis WardaniBelum ada peringkat

- Daftar Rumah Sakit Rujukan Di DIYDokumen2 halamanDaftar Rumah Sakit Rujukan Di DIYYane Aulia YasminBelum ada peringkat

- Daftar Rumah Sakit Rujukan Di DIYDokumen2 halamanDaftar Rumah Sakit Rujukan Di DIYYane Aulia YasminBelum ada peringkat

- Syarat Pendaftaran PPDS Dan Sub Spesialis Periode Januari 2021 5Dokumen7 halamanSyarat Pendaftaran PPDS Dan Sub Spesialis Periode Januari 2021 5Yane Aulia YasminBelum ada peringkat

- GE08 - Perdarahan Sal. Cerna Atas Q PDFDokumen12 halamanGE08 - Perdarahan Sal. Cerna Atas Q PDFirfanalfimBelum ada peringkat

- Bedah UrologiDokumen54 halamanBedah UrologiYane Aulia YasminBelum ada peringkat

- Nadia - Struma - Dr. HeriDokumen38 halamanNadia - Struma - Dr. HeriYane Aulia YasminBelum ada peringkat

- EmbolisasiDokumen5 halamanEmbolisasiYane Aulia YasminBelum ada peringkat

- Snake BiteDokumen77 halamanSnake BiteYane Aulia YasminBelum ada peringkat

- Asma PpokDokumen9 halamanAsma PpokRobert MartinezBelum ada peringkat