Anda mungkin juga menyukai

- Akuntansi Valas - DKI JakartaDokumen25 halamanAkuntansi Valas - DKI JakartaAnwar HabibiBelum ada peringkat

- #4 Mekanisme Rekonsiliasi Pasca Rollout SAKTI DGN MONSAKTIDokumen14 halaman#4 Mekanisme Rekonsiliasi Pasca Rollout SAKTI DGN MONSAKTIAli HarahapBelum ada peringkat

- Bab 3Dokumen34 halamanBab 3Sri LestariBelum ada peringkat

- Void SP2DDokumen11 halamanVoid SP2DNovanAndreValenTumanggorBelum ada peringkat

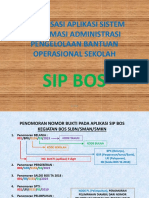

- 01 - Penomoran Bku Manual Dan Aplikasi Sip BosDokumen13 halaman01 - Penomoran Bku Manual Dan Aplikasi Sip BosEndang Nasir Ma'munBelum ada peringkat

- Troubleshooting Aplikasi SIMAK SAIBADokumen22 halamanTroubleshooting Aplikasi SIMAK SAIBAriskaBelum ada peringkat

- Evaluasi Dan Penilaian ObligasiDokumen34 halamanEvaluasi Dan Penilaian ObligasifransiskaputriBelum ada peringkat

- Akuntansi Personalia dan GajiDokumen1 halamanAkuntansi Personalia dan Gajial100% (1)

- Tunjangan Kinerja Pegawai DJPDokumen10 halamanTunjangan Kinerja Pegawai DJPMuhammad Ali FauziBelum ada peringkat

- Berita Acara Kas OpnameDokumen3 halamanBerita Acara Kas OpnameTri HartonoBelum ada peringkat

- Form Settlement ABLEDokumen1 halamanForm Settlement ABLEKhaidir FirmansyahBelum ada peringkat

- Surat Kuasa Berhenti Berlangganan Telpon SpeedyDokumen1 halamanSurat Kuasa Berhenti Berlangganan Telpon SpeedytulatulitBelum ada peringkat

- Mekanisme Pinjaman Dan Hibah Luar Negeri (PHLN) Melalui Rekening KhususDokumen37 halamanMekanisme Pinjaman Dan Hibah Luar Negeri (PHLN) Melalui Rekening KhususAhmad Abdul Haq67% (3)

- Pembukuan Bendahara Penerimaan 09022020Dokumen84 halamanPembukuan Bendahara Penerimaan 09022020Nerwyn MtgBelum ada peringkat

- DIKLATDokumen49 halamanDIKLATVe NovellBelum ada peringkat

- Kep 205 PB 2021 Pemutakhiran BASDokumen106 halamanKep 205 PB 2021 Pemutakhiran BASbagren restrobekasikotaBelum ada peringkat

- Jadwal Pembagian Deviden ADRODokumen3 halamanJadwal Pembagian Deviden ADROSaoSaoBelum ada peringkat

- Proposal AuditDokumen1 halamanProposal AuditdidietBelum ada peringkat

- Modul Pemusnahan Dan PenghapusanDokumen16 halamanModul Pemusnahan Dan PenghapusanJosefan SihiteBelum ada peringkat

- Petunjuk Teknis Pembayaran Tunjangan Kinerja Kementerian Negara LembagaDokumen5 halamanPetunjuk Teknis Pembayaran Tunjangan Kinerja Kementerian Negara LembagaBiro KeuanganBelum ada peringkat

- 02.SAPD Beban&BelanjaDokumen14 halaman02.SAPD Beban&BelanjaFaizaBelum ada peringkat

- PENGHENTIAN_KEPESERTAANDokumen4 halamanPENGHENTIAN_KEPESERTAAN'Yoel Tulus Prasetyo'Belum ada peringkat

- SPT Tahunan PPh Badan 2016Dokumen19 halamanSPT Tahunan PPh Badan 2016WoroBelum ada peringkat

- LHP LKPD TA 2014 GunungkidulDokumen205 halamanLHP LKPD TA 2014 GunungkidulFarid F-ManBelum ada peringkat

- Soal SPT PPH WP BadanDokumen16 halamanSoal SPT PPH WP BadantamiBelum ada peringkat

- 1838 - PPT Sempro Rayhana SalsabellaDokumen14 halaman1838 - PPT Sempro Rayhana Salsabellabagas100% (1)

- Kasus Aplikasi Perpajakan - 1Dokumen6 halamanKasus Aplikasi Perpajakan - 1AinayaAFBelum ada peringkat

- E-Form SPT 1771 - Kelas Pajak Online 260Dokumen45 halamanE-Form SPT 1771 - Kelas Pajak Online 260Ika HapsariBelum ada peringkat

- Akuntansi Intermediate Jilid 1 2 A 3Dokumen3 halamanAkuntansi Intermediate Jilid 1 2 A 3Abrori Faqih Alfan MutawakkilBelum ada peringkat

- RENCANA BUDGETDokumen12 halamanRENCANA BUDGETandahBelum ada peringkat

- 02-BA Wawancara Dana BOS (BPK) - 2Dokumen1 halaman02-BA Wawancara Dana BOS (BPK) - 2Toto TomiBelum ada peringkat

- Audit Komersial, Audit Atas Saldo KasDokumen13 halamanAudit Komersial, Audit Atas Saldo KasNaranggi Pramudya SokoBelum ada peringkat

- REKONKASDokumen57 halamanREKONKASFikry MilanoBelum ada peringkat

- Format KwitansiDokumen2 halamanFormat KwitansibrahmantyoadiBelum ada peringkat

- Surat Pernyataan Laporan KeuanganDokumen2 halamanSurat Pernyataan Laporan Keuanganpejabat pengadaanBelum ada peringkat

- Posting Rules Simak BMNDokumen49 halamanPosting Rules Simak BMNjoank kelambangBelum ada peringkat

- Fix Makalah Mengenai Sistem Pengeluaran Kas Melalui Uang Persediaan Pada Pemerintah DaerahDokumen22 halamanFix Makalah Mengenai Sistem Pengeluaran Kas Melalui Uang Persediaan Pada Pemerintah DaerahTeti Widia100% (1)

- RSUD Sampang data audit 2015Dokumen2 halamanRSUD Sampang data audit 2015FathollahBelum ada peringkat

- Sentralisasi PPNDokumen2 halamanSentralisasi PPNaugy ladyana100% (1)

- Berita Acara Wawancara - ProKes PerkantoranDokumen2 halamanBerita Acara Wawancara - ProKes PerkantoranKayle AvabelBelum ada peringkat

- Surat Teguran Pengambilan LimbahDokumen2 halamanSurat Teguran Pengambilan LimbahUPT.Kesmas Gianyar IIBelum ada peringkat

- Jadwal Penyusunan RKT-RKA UI Tahun 2019Dokumen1 halamanJadwal Penyusunan RKT-RKA UI Tahun 2019ratnaBelum ada peringkat

- Contoh Latihan SPT 1771 - PT Sejahtera Mas 2020 WP Badan - Mega Kusuma, S.ap, MaDokumen61 halamanContoh Latihan SPT 1771 - PT Sejahtera Mas 2020 WP Badan - Mega Kusuma, S.ap, MaHazila NengsihBelum ada peringkat

- PPh23-perhitunganDokumen2 halamanPPh23-perhitungannugroho agung cahyonoBelum ada peringkat

- Simulasi Pembukuan Dan Penyusunan LKPD Berbasis AkrualDokumen16 halamanSimulasi Pembukuan Dan Penyusunan LKPD Berbasis AkrualFaizal AffanBelum ada peringkat

- A140 - Surat TugasDokumen1 halamanA140 - Surat TugasI Wayan JuliartaBelum ada peringkat

- Akuntansi Piutang DagangDokumen31 halamanAkuntansi Piutang DagangNendy GunawanBelum ada peringkat

- SOP Skema Pembayaran Transfer BankDokumen1 halamanSOP Skema Pembayaran Transfer BankMas HudiBelum ada peringkat

- Perkap No 3 TH 2014 TTG Penatabukuan ManualDokumen15 halamanPerkap No 3 TH 2014 TTG Penatabukuan ManualJacob M100% (1)

- PPH Pasal 22 Januari 2021Dokumen35 halamanPPH Pasal 22 Januari 2021Diah ayu ristiningsihBelum ada peringkat

- Prosedur Pencatatan Transaksi Bukti Pengeluaran KasDokumen3 halamanProsedur Pencatatan Transaksi Bukti Pengeluaran KasTia HidayahBelum ada peringkat

- Contoh Surat Kuasa Ke KPPDokumen1 halamanContoh Surat Kuasa Ke KPPasrina notarisBelum ada peringkat

- Program Audit LK FinancialDokumen23 halamanProgram Audit LK FinancialKim KkamjongBelum ada peringkat

- Mekanisme Pembayaran BelanjaDokumen35 halamanMekanisme Pembayaran BelanjaRias Widie PratiwiBelum ada peringkat

- LAPORAN KEUANGAN UPZ UGMDokumen10 halamanLAPORAN KEUANGAN UPZ UGMdeva ayuBelum ada peringkat

- Juan Lab AuditDokumen30 halamanJuan Lab AuditJuan AdityaBelum ada peringkat

- Tugas Kelompok 10 Akn Materi 10Dokumen7 halamanTugas Kelompok 10 Akn Materi 10Anniisa Furqanii ArigustiiBelum ada peringkat

- AUDITING BUKTI KAS DAN TRANSFER ANTABANKDokumen2 halamanAUDITING BUKTI KAS DAN TRANSFER ANTABANKMelinda Aglencya LerebulanBelum ada peringkat

- Audit Atas Transaksi Penerimaan Dan Pengeluaran PembiayaanDokumen22 halamanAudit Atas Transaksi Penerimaan Dan Pengeluaran PembiayaanDesinta HanafiahBelum ada peringkat

- Kas dan BankDokumen3 halamanKas dan BankVazria Ulfa Liandini100% (1)

- LMPRN Perbup No.19 PDFDokumen79 halamanLMPRN Perbup No.19 PDFAdi DeckBelum ada peringkat

- Banner Acara 20 Juli 2023Dokumen1 halamanBanner Acara 20 Juli 2023Anwar HabibiBelum ada peringkat

- Slide PMK 232 2022 SAI - FULLDokumen82 halamanSlide PMK 232 2022 SAI - FULLNurjanna FiamrahBelum ada peringkat

- LabaRugiFiskalDokumen2 halamanLabaRugiFiskalAnwar HabibiBelum ada peringkat

- Soal Jawab AKLDokumen14 halamanSoal Jawab AKLPutri Sari61% (49)

- Per-8 PB 2022Dokumen94 halamanPer-8 PB 2022Michael SimanjuntakBelum ada peringkat

- Analisis BelanjaDokumen13 halamanAnalisis BelanjaAnwar HabibiBelum ada peringkat

- Uas d3 ASP Juli 2022Dokumen3 halamanUas d3 ASP Juli 2022Anwar HabibiBelum ada peringkat

- Soal Jawab STLH Mid FixDokumen23 halamanSoal Jawab STLH Mid FixLuluk Isnaini Istanto100% (1)

- Analisis Kinerja Perusahaan Menggunakan Metode Akuntansi ManajemenDokumen3 halamanAnalisis Kinerja Perusahaan Menggunakan Metode Akuntansi ManajemenAnwar HabibiBelum ada peringkat

- Kuliah k2 ASP Pancasila Kary 23 Sept 2021Dokumen21 halamanKuliah k2 ASP Pancasila Kary 23 Sept 2021Anwar HabibiBelum ada peringkat

- Modul Pertemuan 2 PA 2Dokumen4 halamanModul Pertemuan 2 PA 2Anwar HabibiBelum ada peringkat

- Juknis Migrasi Saldo Awal SAKTIDokumen70 halamanJuknis Migrasi Saldo Awal SAKTIMeivi UlfaBelum ada peringkat

- Juknis SAKTI Pembuatan ADK Supplier Tipe 3 ManualDokumen17 halamanJuknis SAKTI Pembuatan ADK Supplier Tipe 3 ManualAnwar HabibiBelum ada peringkat

- Soal No 1 Ast. Pengantar Akuntansi 2Dokumen2 halamanSoal No 1 Ast. Pengantar Akuntansi 2Anwar HabibiBelum ada peringkat

- Audit Eksternal: Mengapa DiperlukanDokumen13 halamanAudit Eksternal: Mengapa DiperlukanAnwar HabibiBelum ada peringkat

- MAKNA PEMBUKAANDokumen21 halamanMAKNA PEMBUKAANAnwar HabibiBelum ada peringkat

- Kuliah k2 ASP Pancasila Kary 23 Sept 2021Dokumen21 halamanKuliah k2 ASP Pancasila Kary 23 Sept 2021Anwar HabibiBelum ada peringkat

- KMK 322 - KMK09 - 2021 Kerangka Kerja Penerapan SPI Kemenkeu - V.01Dokumen20 halamanKMK 322 - KMK09 - 2021 Kerangka Kerja Penerapan SPI Kemenkeu - V.01Anwar Habibi0% (1)

- 197 PMK 05 2017perDokumen124 halaman197 PMK 05 2017perAnwar HabibiBelum ada peringkat

- PMK191Dokumen110 halamanPMK191Panji WibowoBelum ada peringkat

- MAKNA PEMBUKAANDokumen21 halamanMAKNA PEMBUKAANAnwar HabibiBelum ada peringkat

- 182 PMK 05 2017perDokumen130 halaman182 PMK 05 2017perviaBelum ada peringkat

- 9 PMK.07 2020per PDFDokumen37 halaman9 PMK.07 2020per PDFdadangBelum ada peringkat