Anda mungkin juga menyukai

- Prinsip 5'C Dalam Pemberian KreditDokumen8 halamanPrinsip 5'C Dalam Pemberian Kreditjenni cinta100% (1)

- OBLIGASIDokumen10 halamanOBLIGASIHikma WatiBelum ada peringkat

- OPTIMALKAN MVADokumen6 halamanOPTIMALKAN MVAI Gede SuyadnyaBelum ada peringkat

- Cross Currency SwapsDokumen16 halamanCross Currency SwapsadlinBelum ada peringkat

- Evaluasi Dan Penilaian ObligasiDokumen34 halamanEvaluasi Dan Penilaian ObligasifransiskaputriBelum ada peringkat

- Bagian 8 LeasingDokumen15 halamanBagian 8 LeasingdudikBelum ada peringkat

- MATERI KLIRING DAN TRANSAKSI BANKDokumen4 halamanMATERI KLIRING DAN TRANSAKSI BANKglrhnrttBelum ada peringkat

- AKUNTANSI BANKDokumen18 halamanAKUNTANSI BANKBobby Fisher Butar ButarBelum ada peringkat

- KK UK Pemasaran Produk Dan Jasa Pengelolaan InvDokumen18 halamanKK UK Pemasaran Produk Dan Jasa Pengelolaan InvRihzan FauziBelum ada peringkat

- AKAD WADIAH DAN MUDHARABAHDokumen16 halamanAKAD WADIAH DAN MUDHARABAHRINI CICI SAFITRI -Belum ada peringkat

- BAB 6 D E P O S I T O.bukuDokumen18 halamanBAB 6 D E P O S I T O.bukuvia safitriBelum ada peringkat

- ANALIZING PROTECTIONSDokumen2 halamanANALIZING PROTECTIONSRyan SukrawanBelum ada peringkat

- Warrant NadDokumen17 halamanWarrant NadNadya100% (1)

- Yields Bond and Price FixDokumen17 halamanYields Bond and Price FixMariTsaFebraGemayaBelum ada peringkat

- WARAN] Cara Menghitung Nilai WaranDokumen9 halamanWARAN] Cara Menghitung Nilai WaranGungGek - ismBelum ada peringkat

- Peran Perusahaan Efek Di Pasar ModalDokumen17 halamanPeran Perusahaan Efek Di Pasar ModalPani Nurahmawati100% (1)

- LIKUIDASI BERTINGKATDokumen12 halamanLIKUIDASI BERTINGKATyoga yudisBelum ada peringkat

- Akuntansi Dan Audit BPR Dan BPRSDokumen200 halamanAkuntansi Dan Audit BPR Dan BPRSWenda AdbellaBelum ada peringkat

- AKUNTANSI DEPOSITODokumen5 halamanAKUNTANSI DEPOSITOaulia100% (1)

- 859 3142 1 PBDokumen22 halaman859 3142 1 PBLaila ZulfaBelum ada peringkat

- Makalah Bank Dan Lembaga Keuangan " Jasa - Jasa Perbankan "Dokumen21 halamanMakalah Bank Dan Lembaga Keuangan " Jasa - Jasa Perbankan "Endah dwi nugraheniBelum ada peringkat

- PSAK 09 Penyajian Akt Lanc Kew JK PDK (Diganti PSAK1)Dokumen5 halamanPSAK 09 Penyajian Akt Lanc Kew JK PDK (Diganti PSAK1)api-3708783100% (2)

- Reksa Dana SyariahDokumen4 halamanReksa Dana SyariahAhmad Rosyid100% (1)

- Nintendo Handheld Console Product DevelopmentDokumen20 halamanNintendo Handheld Console Product DevelopmentVegy Luthfian Fendi TaufiqBelum ada peringkat

- 5.1. Penjelasan Flowchart Pembelian Kredit HotelDokumen2 halaman5.1. Penjelasan Flowchart Pembelian Kredit HotelInyoman AdinarakusumaBelum ada peringkat

- Bab VI Manajemen UtangDokumen26 halamanBab VI Manajemen Utangkevin chenBelum ada peringkat

- Sap 3 Ak Bank Akuntansi Sertifikat DepositoDokumen2 halamanSap 3 Ak Bank Akuntansi Sertifikat DepositoNirmala Chandra DeviBelum ada peringkat

- AKUNTANSI IJARAHDokumen40 halamanAKUNTANSI IJARAHIrawati SalimBelum ada peringkat

- PeranObligasiDokumen4 halamanPeranObligasiIhfadhimah 96Belum ada peringkat

- Dividen dan Kebijakan DividenDokumen27 halamanDividen dan Kebijakan DividenHendro Siallagan100% (1)

- Currency FuturesDokumen13 halamanCurrency FuturesmsuBelum ada peringkat

- Cara Pemenuhan Kebutuhan Dana Berdasarkan Pembelanjaan Parsial dan TotalDokumen15 halamanCara Pemenuhan Kebutuhan Dana Berdasarkan Pembelanjaan Parsial dan TotalEdi SantosoBelum ada peringkat

- Penghimpunan Dan Penyaluran DanaDokumen22 halamanPenghimpunan Dan Penyaluran DanaFebrina Imansari0% (1)

- Makalah CBR Ak Keuangan2 FeliciaDokumen15 halamanMakalah CBR Ak Keuangan2 FeliciaShofy MazayaBelum ada peringkat

- AKUNTANSI PAJAKDokumen8 halamanAKUNTANSI PAJAKtorangsiagianBelum ada peringkat

- Analisis LeasingDokumen3 halamanAnalisis LeasingmudmainnahBelum ada peringkat

- Akuntansi Transaksi Kafalah Hawalah dan Qardhul HasanDokumen7 halamanAkuntansi Transaksi Kafalah Hawalah dan Qardhul HasanNur Khasanatun Nafi'ahBelum ada peringkat

- PSAK 43 Akuntansi Anjak PiutangDokumen18 halamanPSAK 43 Akuntansi Anjak Piutangnurlissetiani5675100% (1)

- Kelompok 12 - Audit Bank - Audit Aktiva Produktif (Kredit Yang Diberikan)Dokumen16 halamanKelompok 12 - Audit Bank - Audit Aktiva Produktif (Kredit Yang Diberikan)Dyah SetyaBelum ada peringkat

- Soal UAS MK IIDokumen6 halamanSoal UAS MK IImuhammad raflyBelum ada peringkat

- PERDAGANGAN EFEKDokumen6 halamanPERDAGANGAN EFEKnatsir dragonBelum ada peringkat

- RMK AK BANK KLP 4Dokumen46 halamanRMK AK BANK KLP 4Wira Putra100% (1)

- Kontribusi Soal Akuntansi Syariah-1Dokumen2 halamanKontribusi Soal Akuntansi Syariah-1KeedNep Gaming100% (1)

- SA Seksi 508Dokumen24 halamanSA Seksi 508davidmargantiBelum ada peringkat

- INKASO DAN SDBDokumen48 halamanINKASO DAN SDBErna SulistBelum ada peringkat

- JENIS AUDITING (Novia Aisah Asriati - 1189210063)Dokumen8 halamanJENIS AUDITING (Novia Aisah Asriati - 1189210063)Novia Aisah AsriatiBelum ada peringkat

- ANALISA EKONOMIDokumen15 halamanANALISA EKONOMIAdhe Ayhue Picenk100% (1)

- Financial Risk & Management MateriDokumen10 halamanFinancial Risk & Management MatericareadsBelum ada peringkat

- Akuntansi Untuk Dana PensiunDokumen5 halamanAkuntansi Untuk Dana PensiunAnonymous 6XT3g6Belum ada peringkat

- Flowchart TellerDokumen10 halamanFlowchart Tellernindy anisaBelum ada peringkat

- Sumber Dana Bank dan PenggunaannyaDokumen50 halamanSumber Dana Bank dan PenggunaannyaN KhoirunnidaBelum ada peringkat

- AKM 2 Minggu 8-10 AnitaDokumen28 halamanAKM 2 Minggu 8-10 AnitaAnitaBelum ada peringkat

- Modul 7 Akad MudharabahDokumen15 halamanModul 7 Akad Mudharabahnur rohmahBelum ada peringkat

- Flow Chart Pembayaran Menggunakan Kartu KreditDokumen1 halamanFlow Chart Pembayaran Menggunakan Kartu Kreditrahman adhi wijaya heruBelum ada peringkat

- 19 CH 19 Hybrid FinancingDokumen54 halaman19 CH 19 Hybrid FinancingekasatriaramadhanBelum ada peringkat

- Akuntansi Keuangan LanjutanDokumen2 halamanAkuntansi Keuangan LanjutanAgung Arie Susandya100% (1)

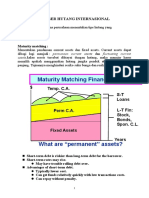

- Maturity Matching Financing PolicyDokumen19 halamanMaturity Matching Financing PolicyMuhammad RifaniBelum ada peringkat

- BAB 13 - MikhaDokumen15 halamanBAB 13 - MikhaerawatiBelum ada peringkat

- ObligasiDokumen7 halamanObligasi110Khissiya lutfi AuladiyyahBelum ada peringkat

- ObligasiDokumen9 halamanObligasibetry indraswariBelum ada peringkat

![WARAN] Cara Menghitung Nilai Waran](https://imgv2-2-f.scribdassets.com/img/document/378161348/149x198/b0275c4661/1545405352?v=1)