Anda mungkin juga menyukai

- Makalah Umroh Dan HajiDokumen18 halamanMakalah Umroh Dan HajijoviyuliasiskaBelum ada peringkat

- Makalah Manajemen Pengelolaan Dana HajiDokumen15 halamanMakalah Manajemen Pengelolaan Dana Hajibargassr1411Belum ada peringkat

- Skema Keuangan Haji Dan Umroh Dalam Tinjauan Fiqih, Nursafitri RahmadaniDokumen9 halamanSkema Keuangan Haji Dan Umroh Dalam Tinjauan Fiqih, Nursafitri Rahmadaniab310046Belum ada peringkat

- Analisis Pengaruh Minat Masyarakat Terhadap Tabungan Haji Pada Bank Syariah Indonesia Dan Bank MuamalatDokumen33 halamanAnalisis Pengaruh Minat Masyarakat Terhadap Tabungan Haji Pada Bank Syariah Indonesia Dan Bank MuamalatRaihan LabibBelum ada peringkat

- Pandangan Dan Usulan TTG Kenaikan Bipih 2023Dokumen4 halamanPandangan Dan Usulan TTG Kenaikan Bipih 2023muhamadrifat114Belum ada peringkat

- Kapitalisasi Ibadah Haji-Umrah, Serta Solusi Dalam Sistem Islam Oleh: PrayogiDokumen9 halamanKapitalisasi Ibadah Haji-Umrah, Serta Solusi Dalam Sistem Islam Oleh: PrayogiTeguh Dwi FasyaBelum ada peringkat

- 3731 5229 1 SMDokumen14 halaman3731 5229 1 SMRini Novita SariBelum ada peringkat

- Laporan Penelitian Problematika Manajemen Haji Nopember PDFDokumen198 halamanLaporan Penelitian Problematika Manajemen Haji Nopember PDFAyaBelum ada peringkat

- Tabungan Haji PDFFFFDokumen11 halamanTabungan Haji PDFFFFMiftahul khawajihBelum ada peringkat

- Artikel Workshop Kelompok 21Dokumen7 halamanArtikel Workshop Kelompok 21Muhammad Nur SolehBelum ada peringkat

- Haji Batal Lagi, Dana Haji Disoal LagiDokumen8 halamanHaji Batal Lagi, Dana Haji Disoal Lagimsaidun1963Belum ada peringkat

- Analisis Mekanisme Pembiayaan Dana Talangan HajiDokumen20 halamanAnalisis Mekanisme Pembiayaan Dana Talangan HajiKholil Bin SyarifBelum ada peringkat

- Penerapan Akad Mudharabah Mutlaqah Pada Tabungan Mabrur Untuk Biaya Perjalanan Ibadah HajiDokumen15 halamanPenerapan Akad Mudharabah Mutlaqah Pada Tabungan Mabrur Untuk Biaya Perjalanan Ibadah Hajiirvina yantiBelum ada peringkat

- Kel.1 Manaj - Haji UmrohDokumen11 halamanKel.1 Manaj - Haji UmrohNajib LabanaztBelum ada peringkat

- Bab IDokumen11 halamanBab ISiti NuraidaBelum ada peringkat

- Pengaruh Peralihan Tabungan Haji Dari Bank Konvensional Ke Bank Syariah Bagi Perbankan SyariahDokumen11 halamanPengaruh Peralihan Tabungan Haji Dari Bank Konvensional Ke Bank Syariah Bagi Perbankan SyariahSiti RofiahBelum ada peringkat

- JurnalDokumen33 halamanJurnalIbnu JauziBelum ada peringkat

- Resume Haji Dok.Dokumen3 halamanResume Haji Dok.herryBelum ada peringkat

- Isu KontemporerDokumen8 halamanIsu KontemporermuhtadinBelum ada peringkat

- Seminar Ekonomi Syariah 2Dokumen29 halamanSeminar Ekonomi Syariah 2tahrimi pajriBelum ada peringkat

- Muhammad Akhyar Adnan - Memahami Biaya Penyelenggaraan Ibadah HajiDokumen6 halamanMuhammad Akhyar Adnan - Memahami Biaya Penyelenggaraan Ibadah HajiABD ROZAKBelum ada peringkat

- 7819 17373 1 PBDokumen20 halaman7819 17373 1 PBpunenda77Belum ada peringkat

- HUBUNGAN BPKH DGN KEMENAG Keuangan HajiDokumen19 halamanHUBUNGAN BPKH DGN KEMENAG Keuangan HajiMuhamad Zahri RamadhanBelum ada peringkat

- AkuntansiDokumen13 halamanAkuntansiHmaktyrBelum ada peringkat

- 9103 23039 1 SMDokumen12 halaman9103 23039 1 SMnisrinamaharatulBelum ada peringkat

- 14 Nanang - Wakaf Uang Sebagai Alternatif Modal Koperasi Dalam Meningkatkan Pembiayaan Pada KoperasiDokumen8 halaman14 Nanang - Wakaf Uang Sebagai Alternatif Modal Koperasi Dalam Meningkatkan Pembiayaan Pada Koperasisiel.taipanBelum ada peringkat

- Makalah Ibadah Haji Dalam Aspek EkonomisDokumen10 halamanMakalah Ibadah Haji Dalam Aspek EkonomisXFauzi SbcxBelum ada peringkat

- Filsafat Ilmu Perbankan SyariahDokumen6 halamanFilsafat Ilmu Perbankan SyariahAnggita suci AfriliaBelum ada peringkat

- Buku Apa Dan Bagaimana Investasi Keuangan Haji BPKHDokumen238 halamanBuku Apa Dan Bagaimana Investasi Keuangan Haji BPKHmuhammad yusufBelum ada peringkat

- Proposal Tito Uji RohaniDokumen11 halamanProposal Tito Uji Rohaniyusuf afriadiBelum ada peringkat

- 2016, Fitriyah, Pengaruh Dana Talangan HajiDokumen10 halaman2016, Fitriyah, Pengaruh Dana Talangan HajiFerliyansahBelum ada peringkat

- Uas Pei Muhammad Afif NaufalDokumen3 halamanUas Pei Muhammad Afif NaufalMuhammad Afif NaufalBelum ada peringkat

- 34 TAHUN2014 UUPenjelDokumen12 halaman34 TAHUN2014 UUPenjelLhoksmaBelum ada peringkat

- Analisis Dana Haji Dalam Perkembangan Perekonomian IndonesiaDokumen3 halamanAnalisis Dana Haji Dalam Perkembangan Perekonomian IndonesiaherryBelum ada peringkat

- Management Keuangan Syariah-Kel.1Dokumen16 halamanManagement Keuangan Syariah-Kel.1Puja Dwi CahyaBelum ada peringkat

- BPKHDokumen16 halamanBPKHzulkarnainjBelum ada peringkat

- Manfaat Investasi Dana Haji Untuk UmatDokumen7 halamanManfaat Investasi Dana Haji Untuk UmatChaerudinBelum ada peringkat

- Skripsi AnggaDokumen54 halamanSkripsi AnggaHappy SongBelum ada peringkat

- 1130-Article Text-4330-1-10-20230125Dokumen25 halaman1130-Article Text-4330-1-10-20230125Fatur Abina FayyadhBelum ada peringkat

- Analisis Kebijakan Dan Strategi Optimalisasi Penghimpunan ZakatDokumen25 halamanAnalisis Kebijakan Dan Strategi Optimalisasi Penghimpunan ZakatErul MustaqimBelum ada peringkat

- E Book - Apa Dan Bagaimana Investasi Keuangan Haji BPKHDokumen202 halamanE Book - Apa Dan Bagaimana Investasi Keuangan Haji BPKHAkbar IkhwanBelum ada peringkat

- 1212-Article Text-2346-1-10-20181201Dokumen10 halaman1212-Article Text-2346-1-10-20181201Indri Widyastuti 1905112432Belum ada peringkat

- Bab I - PendahuluanDokumen7 halamanBab I - PendahuluanNur LaelahBelum ada peringkat

- Makalah Ekonomi Haji Umrah KEL.2Dokumen8 halamanMakalah Ekonomi Haji Umrah KEL.2Fiola AristaBelum ada peringkat

- Kel.6 (Murabahah, Salam & Istishna)Dokumen30 halamanKel.6 (Murabahah, Salam & Istishna)rini aryaniBelum ada peringkat

- Kelompok 2Dokumen13 halamanKelompok 2Reni kumalasariBelum ada peringkat

- Jurnal (05-22-14-01-07-22)Dokumen15 halamanJurnal (05-22-14-01-07-22)Sherly AuliaBelum ada peringkat

- Proposal Nurhajjah Iaiqh 2023Dokumen38 halamanProposal Nurhajjah Iaiqh 2023nurulhajjah15Belum ada peringkat

- 1617051246-Bab 1 PendahuluanDokumen9 halaman1617051246-Bab 1 Pendahuluanfarfar.utami23Belum ada peringkat

- Literasi Keuangan SyariahDokumen4 halamanLiterasi Keuangan SyariahRahayu Dwi RahmawatiBelum ada peringkat

- Makalah Keuangan IslamDokumen13 halamanMakalah Keuangan IslamRizky PhetackBelum ada peringkat

- Proposal Sosialisasi Talangan HajiDokumen4 halamanProposal Sosialisasi Talangan HajiDwiBelum ada peringkat

- Makalah ZakatDokumen14 halamanMakalah ZakatmuhlisaBelum ada peringkat

- Bab 1-4 Arfian MaulidiDokumen69 halamanBab 1-4 Arfian MaulidisyahrulBelum ada peringkat

- Savira RiandaDokumen10 halamanSavira RiandaTiara MandiniBelum ada peringkat

- JURNAL MAQOSIS SYARIAH - ArifinDokumen3 halamanJURNAL MAQOSIS SYARIAH - ArifininspirasitunasmudaBelum ada peringkat

- Jurnal 2Dokumen28 halamanJurnal 2FitriBelum ada peringkat

- Dana HajiDokumen3 halamanDana HajiHassan Asy'ariBelum ada peringkat

- Bab IDokumen9 halamanBab ISyhrl EGBelum ada peringkat

- Formulir KJMU 2023Dokumen9 halamanFormulir KJMU 2023Multi digital Service100% (4)

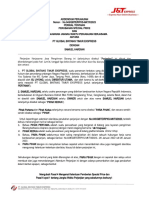

- Surat Niaga (Surat Pesanan)Dokumen1 halamanSurat Niaga (Surat Pesanan)Multi digital ServiceBelum ada peringkat

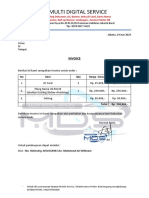

- Invoice MDS CiwayDokumen1 halamanInvoice MDS CiwayMulti digital ServiceBelum ada peringkat

- 9440-1766-f-2 01 Akta KelahiranDokumen1 halaman9440-1766-f-2 01 Akta Kelahirandaryati mussaBelum ada peringkat

- Akta - Cerai PerempuanDokumen1 halamanAkta - Cerai PerempuanMulti digital ServiceBelum ada peringkat

- SPTJMDokumen1 halamanSPTJMMulti digital ServiceBelum ada peringkat

- Ibadah Bona Taon Punguan Dos Ni RohaDokumen4 halamanIbadah Bona Taon Punguan Dos Ni RohaMulti digital Service100% (1)

- Surat Lamaran PJLPDokumen1 halamanSurat Lamaran PJLPMulti digital ServiceBelum ada peringkat

- Tn. RAMA NUR HIDAYAT (L)Dokumen1 halamanTn. RAMA NUR HIDAYAT (L)Multi digital ServiceBelum ada peringkat

- Contoh SertifikatDokumen3 halamanContoh SertifikatYudiBelum ada peringkat

- Form Pernyataan DebiturDokumen1 halamanForm Pernyataan DebiturMulti digital ServiceBelum ada peringkat

- Lomba BedugDokumen5 halamanLomba BedugMulti digital ServiceBelum ada peringkat

- PortugisDokumen1 halamanPortugisMulti digital ServiceBelum ada peringkat

- Kartu Informasi Akun Sscasn Dikdin 2023Dokumen1 halamanKartu Informasi Akun Sscasn Dikdin 2023Multi digital ServiceBelum ada peringkat

- Paskibra SMP Negeri 205 JakartaDokumen1 halamanPaskibra SMP Negeri 205 JakartaMulti digital ServiceBelum ada peringkat

- Kata Pengantar-Wps OfficeDokumen1 halamanKata Pengantar-Wps OfficeMulti digital ServiceBelum ada peringkat

- Pekerjaan Rumah Bpk. AndiDokumen1 halamanPekerjaan Rumah Bpk. AndiMulti digital ServiceBelum ada peringkat

- PT Pegadaian Draft MOU PT TBNDokumen5 halamanPT Pegadaian Draft MOU PT TBNMulti digital ServiceBelum ada peringkat

- Kisi Kisi Pat Hello Jakarta 6Dokumen3 halamanKisi Kisi Pat Hello Jakarta 6Multi digital ServiceBelum ada peringkat

- SPK 2 Ok BajaDokumen2 halamanSPK 2 Ok BajaMulti digital ServiceBelum ada peringkat

- SPK 2 Ok BajaDokumen2 halamanSPK 2 Ok BajaMulti digital ServiceBelum ada peringkat

- Jadwal Bayar b44Dokumen1 halamanJadwal Bayar b44Multi digital ServiceBelum ada peringkat

- Memandikan JenazahDokumen7 halamanMemandikan JenazahMulti digital ServiceBelum ada peringkat

- 7823ac8b-5375-42d6-8dda-acc9148a7151Dokumen2 halaman7823ac8b-5375-42d6-8dda-acc9148a7151Multi digital ServiceBelum ada peringkat

- LAPORAN PENDAHULUAN Gastritis AkutDokumen16 halamanLAPORAN PENDAHULUAN Gastritis AkutMulti digital ServiceBelum ada peringkat

- Jenis Barang Bukti Kepemilikan UraianDokumen5 halamanJenis Barang Bukti Kepemilikan UraianMulti digital ServiceBelum ada peringkat

- Proposal Pembuatan Produk Kelompok 1 Revisi 1.1Dokumen23 halamanProposal Pembuatan Produk Kelompok 1 Revisi 1.1Multi digital ServiceBelum ada peringkat

- Kelompok 6 Sejarah (X MP 2)Dokumen6 halamanKelompok 6 Sejarah (X MP 2)Multi digital ServiceBelum ada peringkat

- Kelompok 6 SEJARAH (X MP 2)Dokumen10 halamanKelompok 6 SEJARAH (X MP 2)Multi digital ServiceBelum ada peringkat

- Perubahan Diskon Dan Perpanjangan Samuel HardianDokumen5 halamanPerubahan Diskon Dan Perpanjangan Samuel HardianMulti digital ServiceBelum ada peringkat