Anda mungkin juga menyukai

- Pajak Koperasi Agustus 2019Dokumen101 halamanPajak Koperasi Agustus 2019firmianisaBelum ada peringkat

- Pertemuan-3, De, NDE Dan Kompensasi KerugianDokumen42 halamanPertemuan-3, De, NDE Dan Kompensasi KerugianMiftahul Jannah13Belum ada peringkat

- Sipd OperasionalDokumen21 halamanSipd OperasionalR.R.AinunnisaBelum ada peringkat

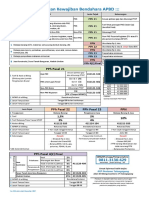

- Leaflet Bendahara APBD v2Dokumen1 halamanLeaflet Bendahara APBD v2Ijal MuhammadBelum ada peringkat

- Ringkasan Kewajiban Perpajakan - ApbnDokumen1 halamanRingkasan Kewajiban Perpajakan - ApbnekaBelum ada peringkat

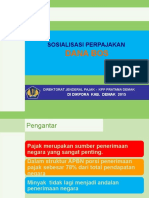

- Sosialisasi Pajak Dana BOSDokumen25 halamanSosialisasi Pajak Dana BOSvian sflBelum ada peringkat

- Leaflet Bendahara 2021 Fix2Dokumen2 halamanLeaflet Bendahara 2021 Fix2Rexi Pal100% (3)

- Tabel Penghitungan PajakDokumen6 halamanTabel Penghitungan PajakBryan Wayroi WayroiBelum ada peringkat

- Panduan Hitung Pajak BendaharawanDokumen8 halamanPanduan Hitung Pajak BendaharawanAn-Nisā Putri Ana PhalisBelum ada peringkat

- Rka Bok PKM 2019Dokumen2 halamanRka Bok PKM 2019Kelinci ToscaBelum ada peringkat

- Asumsi RKA JKN 2022-2026Dokumen21 halamanAsumsi RKA JKN 2022-2026Puskesmas Wates KediriBelum ada peringkat

- Pajak Umum Sept 2023Dokumen80 halamanPajak Umum Sept 2023Rio DewanggaBelum ada peringkat

- Bulukandang 1Dokumen46 halamanBulukandang 1Puskesmas BulukandangBelum ada peringkat

- Kewajiban Perpajakan Bendahara (261012023)Dokumen81 halamanKewajiban Perpajakan Bendahara (261012023)bpkadkab.kapuasBelum ada peringkat

- Perpajakan Belanja Negara (PPSPM)Dokumen61 halamanPerpajakan Belanja Negara (PPSPM)Miranda AndaBelum ada peringkat

- 2.07.01.1.02.0003 Pelaksanaan Penatausahaan Dan PengujianVerifikasi Keuangan SKPDDokumen2 halaman2.07.01.1.02.0003 Pelaksanaan Penatausahaan Dan PengujianVerifikasi Keuangan SKPDIndri AgusliBelum ada peringkat

- File (1) - MergedDokumen78 halamanFile (1) - Mergedreza potabugaBelum ada peringkat

- Operasional PuskesmasDokumen6 halamanOperasional Puskesmaslaporanibu banjarBelum ada peringkat

- DPA-Administrasi Keuangan Perangkat DaerahDokumen7 halamanDPA-Administrasi Keuangan Perangkat DaerahSyafii ArexBelum ada peringkat

- Perpajakan PPSPM Refreshment NET TNI-AU 29092020Dokumen62 halamanPerpajakan PPSPM Refreshment NET TNI-AU 29092020Dhian NovarinaBelum ada peringkat

- 16.sistem Informasi Pemerintahan Daerah - Cetak RKA Rincian BelanjaDokumen22 halaman16.sistem Informasi Pemerintahan Daerah - Cetak RKA Rincian BelanjaSangatta UtaraBelum ada peringkat

- Leaflet Kewajiban Perpajakan Instansi PemerintahDokumen1 halamanLeaflet Kewajiban Perpajakan Instansi PemerintahHermansyahBelum ada peringkat

- Penyediaan Administrasi Pelaksananaan Tugas AsnDokumen4 halamanPenyediaan Administrasi Pelaksananaan Tugas AsnMahdiniansyah 1967Belum ada peringkat

- 1.05.03.2.03 Pelayanan Penyelamatan Dan Evakuasi Korban BencanaDokumen4 halaman1.05.03.2.03 Pelayanan Penyelamatan Dan Evakuasi Korban BencanaDewiBelum ada peringkat

- Sistem Informasi Pemerintahan Daerah - Cetak RKA354Dokumen4 halamanSistem Informasi Pemerintahan Daerah - Cetak RKA354Ludvi ChepyBelum ada peringkat

- RBA BLUD Biaya, Pendapatan, Belanja TJ Bintang 2022Dokumen7 halamanRBA BLUD Biaya, Pendapatan, Belanja TJ Bintang 2022anaz caepBelum ada peringkat

- Peningkatan Upaya Promosi Kesehatan, Advokasi, Kemitraan Dan Pemberdayaan Masyarakat-1Dokumen67 halamanPeningkatan Upaya Promosi Kesehatan, Advokasi, Kemitraan Dan Pemberdayaan Masyarakat-1Finlan GiantoroBelum ada peringkat

- Penghitungan Pajak 2022Dokumen6 halamanPenghitungan Pajak 2022Intan Fitri AndaniBelum ada peringkat

- Dpa Perubahan Bok 2022Dokumen85 halamanDpa Perubahan Bok 2022Murlang AmkBelum ada peringkat

- SKPD Rincian Belanja 2 M.buatDokumen30 halamanSKPD Rincian Belanja 2 M.buatBudi HeryantoBelum ada peringkat

- RKA JKN 2021 Desk NewDokumen8 halamanRKA JKN 2021 Desk NewEva Herlina LinggaBelum ada peringkat

- Kontrak Kerja Gabungan Cabang 2024 RevisiDokumen108 halamanKontrak Kerja Gabungan Cabang 2024 RevisiHucinsonBelum ada peringkat

- Investigasi RasionalisasiDokumen4 halamanInvestigasi Rasionalisasisutantorio2Belum ada peringkat

- PPH 21 - Kel. 4Dokumen40 halamanPPH 21 - Kel. 4dwipradityarahadiBelum ada peringkat

- DPPA-RINCIAN BELANJA - 5.02.01.1.03 Administrasi Barang Milik Daerah Pada Perangkat DaerahDokumen4 halamanDPPA-RINCIAN BELANJA - 5.02.01.1.03 Administrasi Barang Milik Daerah Pada Perangkat DaerahtrihartoBelum ada peringkat

- 7.01.02.2.02 Penyelenggaraan Urusan Pemerintahan Yang Tidak Dilaksanakan Oleh Unit Kerja Perangkat Daerah Yang Ada Di KecamatanDokumen15 halaman7.01.02.2.02 Penyelenggaraan Urusan Pemerintahan Yang Tidak Dilaksanakan Oleh Unit Kerja Perangkat Daerah Yang Ada Di KecamatanOktafana ShahabBelum ada peringkat

- Leaflet Bendahara 2022 Edisi April 2022Dokumen1 halamanLeaflet Bendahara 2022 Edisi April 2022Ruswita YantiBelum ada peringkat

- BLUD Pergeseran 1 2022 PKM Rumbai BukitDokumen3 halamanBLUD Pergeseran 1 2022 PKM Rumbai BukitmohdwaqiaziziBelum ada peringkat

- Sistem Informasi Pemerintahan Daerah - Cetak RKADokumen2 halamanSistem Informasi Pemerintahan Daerah - Cetak RKAMU MUBelum ada peringkat

- DPPA-RINCIAN BELANJA - 7.01.01.2.02 Administrasi Keuangan Perangkat Daerah - 7.01.0.00.0.00.05.0000 - Kab. Kupang - Penetapan APBD Perubahan - 2021Dokumen6 halamanDPPA-RINCIAN BELANJA - 7.01.01.2.02 Administrasi Keuangan Perangkat Daerah - 7.01.0.00.0.00.05.0000 - Kab. Kupang - Penetapan APBD Perubahan - 2021noldy erik t noldyBelum ada peringkat

- Kabupaten Dompu Tahun Anggaran 2021Dokumen11 halamanKabupaten Dompu Tahun Anggaran 2021al aisyahBelum ada peringkat

- PPH Pasal 21Dokumen21 halamanPPH Pasal 21zahra al jannahBelum ada peringkat

- RKA PERUBAHAN Bankeu Sapras 2022 Bidang PenyuluhanDokumen6 halamanRKA PERUBAHAN Bankeu Sapras 2022 Bidang PenyuluhanrosapenajamBelum ada peringkat

- Rab Bok Puskesmas 2019Dokumen2 halamanRab Bok Puskesmas 2019Kelinci ToscaBelum ada peringkat

- Proforma Invoice S10005660023Dokumen2 halamanProforma Invoice S10005660023puriarta.groupBelum ada peringkat

- Sosialisasi Pajak - BPMR PKDokumen45 halamanSosialisasi Pajak - BPMR PKHakordia BantulBelum ada peringkat

- DPA-RINCIAN BELANJA - 2.14.03.2.02 Pendayagunaan Tenaga Penyuluh KB - Petugas Lapangan KB (PKB...Dokumen8 halamanDPA-RINCIAN BELANJA - 2.14.03.2.02 Pendayagunaan Tenaga Penyuluh KB - Petugas Lapangan KB (PKB...Ati BaniBelum ada peringkat

- PKM TiramDokumen21 halamanPKM Tiramrafi mulianiBelum ada peringkat

- RKA Keg. Penyediaan Jasa Administrasi KeuanganDokumen4 halamanRKA Keg. Penyediaan Jasa Administrasi KeuanganaidhiBelum ada peringkat

- Proforma Invoice S10005684289Dokumen2 halamanProforma Invoice S10005684289Vicky PutraBelum ada peringkat

- Proforma Invoice S10005684289Dokumen2 halamanProforma Invoice S10005684289Vicky PutraBelum ada peringkat

- RS SLGDokumen7 halamanRS SLGRSUD SLGBelum ada peringkat

- Penanganan Sampah Melalui Pengangkutan (Disetting)Dokumen10 halamanPenanganan Sampah Melalui Pengangkutan (Disetting)dlhBelum ada peringkat

- Sistem Informasi Pemerintahan Daerah - Cetak RKA BIMTEK Air HangatDokumen2 halamanSistem Informasi Pemerintahan Daerah - Cetak RKA BIMTEK Air Hangatmuhammad afdhalBelum ada peringkat

- 4 Penyelenggaraan Rapat Koordinasi Dan Konsultasi SKPD - FIXDokumen2 halaman4 Penyelenggaraan Rapat Koordinasi Dan Konsultasi SKPD - FIXIvan YudhistiraBelum ada peringkat

- Jenis PajakDokumen2 halamanJenis PajakJoel LiantBelum ada peringkat

- File (26) - MergedDokumen26 halamanFile (26) - Mergedreza potabugaBelum ada peringkat

- Cara Hitung Potong Dan Pungut Pajak BOSP 2023-DRBDokumen18 halamanCara Hitung Potong Dan Pungut Pajak BOSP 2023-DRBahsan sabirBelum ada peringkat