Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Makala Konseptual FrameworkDokumen16 halamanMakala Konseptual FrameworkRiyan Eka PratamaBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Akm - Lutfi Hamida - 142180203 - Tugas2Dokumen9 halamanAkm - Lutfi Hamida - 142180203 - Tugas2lutfi hamidaBelum ada peringkat

- Ringkasan AKM CH 2 - SalmaDokumen5 halamanRingkasan AKM CH 2 - Salmael-salmaBelum ada peringkat

- Tugas Individu Teori Akuntansi (Pertemuan 1)Dokumen4 halamanTugas Individu Teori Akuntansi (Pertemuan 1)diona puspitasariBelum ada peringkat

- Diskusi AKMDokumen3 halamanDiskusi AKMRabu1 ProjectBelum ada peringkat

- RINGKASAN KKPK (Kerangka Konseptual Pelaporan Keuangan)Dokumen8 halamanRINGKASAN KKPK (Kerangka Konseptual Pelaporan Keuangan)Rizki Fauzi 1902112898100% (1)

- AKUNTANSI Bab 2 Conceptual FrameworkDokumen22 halamanAKUNTANSI Bab 2 Conceptual FrameworkAlfandi Imal Hafid100% (1)

- The Pursuit of Conceptual FrameworkDokumen23 halamanThe Pursuit of Conceptual FrameworkSinta AnnisaBelum ada peringkat

- Pelaporan Korporat Conceptual Framework.Dokumen15 halamanPelaporan Korporat Conceptual Framework.Halimah Bakry100% (1)

- Kerangka Konseptual Untuk Pelaporan KeuanganDokumen7 halamanKerangka Konseptual Untuk Pelaporan KeuanganRizky Rega Ayu JayantiBelum ada peringkat

- Makalah InternasionalDokumen19 halamanMakalah Internasionalsalsabila azkaBelum ada peringkat

- Kerangka Konseptual FASBDokumen7 halamanKerangka Konseptual FASBYohanes BagasBelum ada peringkat

- Tugas Teori Akuntansi - Sagita RahmayantiDokumen6 halamanTugas Teori Akuntansi - Sagita RahmayantiGhita RahmaBelum ada peringkat

- 7 Bagan Dan Kerangka Konseptual AkuntansiDokumen5 halaman7 Bagan Dan Kerangka Konseptual AkuntansiI Kadek Sedana YogaBelum ada peringkat

- Teori Akuntansi SMS 3Dokumen7 halamanTeori Akuntansi SMS 325Luh Putu Yuni SuantariBelum ada peringkat

- Jawaban Soal Bab IiDokumen7 halamanJawaban Soal Bab IiVivi Narulita100% (1)

- Tugas Teori AkuntansiDokumen22 halamanTugas Teori AkuntansiWidia AgustinaBelum ada peringkat

- Framework For Financial Reporting IFRS BasedDokumen13 halamanFramework For Financial Reporting IFRS BasedfirafiiBelum ada peringkat

- Kerangka Konseptual Kelompok 6-4Dokumen23 halamanKerangka Konseptual Kelompok 6-4Kristifani SalsabillaBelum ada peringkat

- 04-Kerangka Konseptual AkuntansiDokumen15 halaman04-Kerangka Konseptual AkuntansiSiti HasanahBelum ada peringkat

- Nama Anggota Kel 7Dokumen9 halamanNama Anggota Kel 7deva henanda putriBelum ada peringkat

- Resume Materi Kelompok 1 - Materi Kelompok 5 - Teori Akuntansi 1Dokumen9 halamanResume Materi Kelompok 1 - Materi Kelompok 5 - Teori Akuntansi 1anastasia.22197Belum ada peringkat

- Tugas CF - Adinda Fajri LubisDokumen5 halamanTugas CF - Adinda Fajri LubisDinda LubisBelum ada peringkat

- Cindy 2Dokumen5 halamanCindy 2Cindy SalsabillahBelum ada peringkat

- Rerangka Konseptual Dan Konsep Dasar Suatu Model Teori AkuntansiDokumen15 halamanRerangka Konseptual Dan Konsep Dasar Suatu Model Teori AkuntansisulthanhakimBelum ada peringkat

- Kerangka Dasar Penyusunan Laporan Keuangan. Tugas PRDokumen23 halamanKerangka Dasar Penyusunan Laporan Keuangan. Tugas PRHangga Pradana YudhistyraBelum ada peringkat

- Bagian DanielDokumen8 halamanBagian DanielSri PramitaBelum ada peringkat

- 3 Level Kerangka Konseptual Akuntansi KeuanganDokumen3 halaman3 Level Kerangka Konseptual Akuntansi KeuanganRisang KusumaBelum ada peringkat

- Conceptual Framework For Auditing StandardDokumen6 halamanConceptual Framework For Auditing StandardSECRET MENUBelum ada peringkat

- Resume Conceptual Framework of Financial ReportingDokumen12 halamanResume Conceptual Framework of Financial ReportingMarshanda BerliantiBelum ada peringkat

- Ira Fadiatul Rahmania - P.3Dokumen6 halamanIra Fadiatul Rahmania - P.3Ira FadiatulBelum ada peringkat

- Makalah Kelp 1 Kerangka Koneptual Dan Pelaporan Keuangan, Manajemen Laba, Konsekuensi Ekonomis Laporan KeuanganDokumen29 halamanMakalah Kelp 1 Kerangka Koneptual Dan Pelaporan Keuangan, Manajemen Laba, Konsekuensi Ekonomis Laporan KeuanganWafi Dhiyaulhasan AliBelum ada peringkat

- Materi 3Dokumen9 halamanMateri 3Akila AyuBelum ada peringkat

- RMK 2Dokumen6 halamanRMK 2Didit SetiawanBelum ada peringkat

- Kerangka Konseptual Bab 4Dokumen6 halamanKerangka Konseptual Bab 4Choirun NisaBelum ada peringkat

- Kerangka Dasar Penyusunan Laporan KeuanganDokumen3 halamanKerangka Dasar Penyusunan Laporan KeuangantamaumakanBelum ada peringkat

- RMK Kerangka Konseptual Laporan KeuanganDokumen5 halamanRMK Kerangka Konseptual Laporan KeuanganPutri Diva ApsariBelum ada peringkat

- TR 2 - PPT Kerangka Konseptual - Rizky F.H Sagala - 7173220033Dokumen13 halamanTR 2 - PPT Kerangka Konseptual - Rizky F.H Sagala - 7173220033Rizky F.H SagalaBelum ada peringkat

- Buku Panduan TVK Akuntansi KeuanganDokumen46 halamanBuku Panduan TVK Akuntansi KeuangantheybubutBelum ada peringkat

- Kerangka Konseptual Pelaporan KeuanganDokumen19 halamanKerangka Konseptual Pelaporan KeuanganAbc CdeBelum ada peringkat

- Kerangka Kerja Konseptual Yang Mendasari Akuntansi KeuanganDokumen3 halamanKerangka Kerja Konseptual Yang Mendasari Akuntansi KeuanganDesi KurniasihBelum ada peringkat

- Laporan Laba RugiDokumen4 halamanLaporan Laba RugiTania FebriBelum ada peringkat

- Kelompok 5 - RPS 4Dokumen9 halamanKelompok 5 - RPS 4Bintang SyakirahBelum ada peringkat

- Adinda Rahma Yulianti - 042011333104 - Kelas L - Minggu 2Dokumen4 halamanAdinda Rahma Yulianti - 042011333104 - Kelas L - Minggu 2adinda rahmaBelum ada peringkat

- Kerangka Konseptual Pelaporan Keuangan (KKPK)Dokumen4 halamanKerangka Konseptual Pelaporan Keuangan (KKPK)adinda rahma100% (1)

- Resume Kelompok 1Dokumen6 halamanResume Kelompok 1Ping PingBelum ada peringkat

- Kerangka Konseptual Pelaporan KeuanganDokumen5 halamanKerangka Konseptual Pelaporan KeuanganPutri NirmalaBelum ada peringkat

- Paper Kelompok 1 - Kerangka KonseptualDokumen8 halamanPaper Kelompok 1 - Kerangka Konseptualindah oliviaBelum ada peringkat

- Makalah Teori Akuntansi Kerangka KonseptualDokumen11 halamanMakalah Teori Akuntansi Kerangka KonseptualAfwa Setiawan Jodi100% (1)

- BKPM Akm 1Dokumen43 halamanBKPM Akm 1dimas april50% (2)

- Akuntansi Menengah BAB 2 Kerangka Koseptual Pelaporan KeuanganDokumen7 halamanAkuntansi Menengah BAB 2 Kerangka Koseptual Pelaporan KeuanganirzaferialBelum ada peringkat

- Pengertian Kerangka KonseptualDokumen8 halamanPengertian Kerangka KonseptualEllia KustantiBelum ada peringkat

- Kerangka KonseptualDokumen10 halamanKerangka KonseptualDenny Alexander SibueaBelum ada peringkat

- Teori AkuntansiDokumen8 halamanTeori AkuntansiayundaBelum ada peringkat

- Tugas Teori AkuntansiDokumen20 halamanTugas Teori AkuntansibobababiBelum ada peringkat

- Kerangka KonseptualDokumen5 halamanKerangka KonseptualSarah GamesarBelum ada peringkat

- Bab 2 Kerangka DasarDokumen12 halamanBab 2 Kerangka Dasarcharina anggreiniBelum ada peringkat

- Akuntansi Keuangan Menengah 1Dokumen6 halamanAkuntansi Keuangan Menengah 1Lutfiana HandayaniBelum ada peringkat

- Sistem Informasi Eksekutif Kel 2-1Dokumen14 halamanSistem Informasi Eksekutif Kel 2-1HAPSAH HARIANTIBelum ada peringkat

- AK - Manajemen - Konsep Biaya Hapsah Harianti SiregarDokumen14 halamanAK - Manajemen - Konsep Biaya Hapsah Harianti SiregarHAPSAH HARIANTIBelum ada peringkat

- M2 AK - Manajemen Hapsah Harianti Siregar (1905151006)Dokumen2 halamanM2 AK - Manajemen Hapsah Harianti Siregar (1905151006)HAPSAH HARIANTIBelum ada peringkat

- AK. ManajemenDokumen3 halamanAK. ManajemenHAPSAH HARIANTIBelum ada peringkat

- Tugas Audit Hapsah Harianti Siregar (1905151006)Dokumen18 halamanTugas Audit Hapsah Harianti Siregar (1905151006)HAPSAH HARIANTIBelum ada peringkat

- Temu 12 Balance ScorecardDokumen29 halamanTemu 12 Balance ScorecardMetodius F. M. JBelum ada peringkat

- M4 AK - Manajemen Hapsah Harianti Siregar (1905151006)Dokumen8 halamanM4 AK - Manajemen Hapsah Harianti Siregar (1905151006)HAPSAH HARIANTIBelum ada peringkat

- M5 Auditing Hapsah Harianti SiregarDokumen27 halamanM5 Auditing Hapsah Harianti SiregarHAPSAH HARIANTIBelum ada peringkat

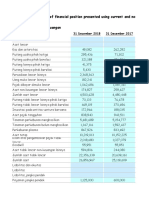

- (1210000) Statement of Financial Position Presented Using Current and Non-Current - General Industry Laporan Posisi KeuanganDokumen53 halaman(1210000) Statement of Financial Position Presented Using Current and Non-Current - General Industry Laporan Posisi KeuanganHAPSAH HARIANTIBelum ada peringkat

- (1210000) Statement of Financial Position Presented Using Current and Non-Current - General Industry Laporan Posisi KeuanganDokumen69 halaman(1210000) Statement of Financial Position Presented Using Current and Non-Current - General Industry Laporan Posisi KeuanganHAPSAH HARIANTIBelum ada peringkat

- Flowchart Siklus KonversiDokumen2 halamanFlowchart Siklus KonversiHAPSAH HARIANTIBelum ada peringkat

- (1210000) Statement of Financial Position Presented Using Current and Non-Current - General Industry Laporan Posisi KeuanganDokumen69 halaman(1210000) Statement of Financial Position Presented Using Current and Non-Current - General Industry Laporan Posisi KeuanganHAPSAH HARIANTIBelum ada peringkat

- 2016Dokumen1.744 halaman2016HAPSAH HARIANTIBelum ada peringkat

- Strategi PemasaranDokumen1 halamanStrategi PemasaranHAPSAH HARIANTIBelum ada peringkat

- Praktik Akuntansi Keuangan (KAsus AKUNTANSI PIUTANG)Dokumen11 halamanPraktik Akuntansi Keuangan (KAsus AKUNTANSI PIUTANG)HAPSAH HARIANTIBelum ada peringkat

- Strategi PemasaranDokumen11 halamanStrategi PemasaranHAPSAH HARIANTIBelum ada peringkat

- Terjemahan PresentasiDokumen3 halamanTerjemahan PresentasiHAPSAH HARIANTIBelum ada peringkat

- Slide 34-39Dokumen3 halamanSlide 34-39HAPSAH HARIANTIBelum ada peringkat

- Akuntansi KasDokumen8 halamanAkuntansi KasHAPSAH HARIANTIBelum ada peringkat

- LoafingDokumen3 halamanLoafingHAPSAH HARIANTIBelum ada peringkat

- Rata-Rata Harga Eceran Beras Di Pasar Tradisional Di 33 Kota-1Dokumen2 halamanRata-Rata Harga Eceran Beras Di Pasar Tradisional Di 33 Kota-1HAPSAH HARIANTIBelum ada peringkat

- Anggaran 2021Dokumen2 halamanAnggaran 2021HAPSAH HARIANTIBelum ada peringkat

- EstimasiDokumen1 halamanEstimasiHAPSAH HARIANTIBelum ada peringkat

- Data Tugas Statistik Akp 3bDokumen4 halamanData Tugas Statistik Akp 3bHAPSAH HARIANTIBelum ada peringkat

- Sistem Informasi AkuntansiDokumen4 halamanSistem Informasi AkuntansiHAPSAH HARIANTIBelum ada peringkat

- Akuntansi Kas Hapsah Harianti Siregar (1905151006)Dokumen20 halamanAkuntansi Kas Hapsah Harianti Siregar (1905151006)HAPSAH HARIANTIBelum ada peringkat

- Sistem Informasi AkuntansiDokumen4 halamanSistem Informasi AkuntansiHAPSAH HARIANTIBelum ada peringkat

- Akun Kasus 2020Dokumen2 halamanAkun Kasus 2020HAPSAH HARIANTIBelum ada peringkat

- AUDIT S 1-20 Hapsah Harianti SiregarDokumen3 halamanAUDIT S 1-20 Hapsah Harianti SiregarHAPSAH HARIANTIBelum ada peringkat