Anda mungkin juga menyukai

- Safitri Novianty - 12030117140150 - KelasB - UAS Soal 14Dokumen5 halamanSafitri Novianty - 12030117140150 - KelasB - UAS Soal 14MatthewBelum ada peringkat

- 2 - AKUNTANSI PAJAK - Akuntasi PPH Potong Pungut PDFDokumen33 halaman2 - AKUNTANSI PAJAK - Akuntasi PPH Potong Pungut PDFTracy CampbellBelum ada peringkat

- 2 - AKUNTANSI PAJAK - Akuntasi PPH Potong Pungut PDFDokumen33 halaman2 - AKUNTANSI PAJAK - Akuntasi PPH Potong Pungut PDFTracy CampbellBelum ada peringkat

- Jurnal Transaksi PajakDokumen11 halamanJurnal Transaksi PajakAdnan Pratama100% (1)

- Jurnal Transaksi PajakDokumen12 halamanJurnal Transaksi PajaksurdaBelum ada peringkat

- Tongam Sinambela Se MM M Ak 22112018104625 Pert - 9 Akt Pajak PotputDokumen37 halamanTongam Sinambela Se MM M Ak 22112018104625 Pert - 9 Akt Pajak PotputDessiHerlianaBelum ada peringkat

- Jurnal Transaksi PajakDokumen12 halamanJurnal Transaksi PajakDorry MayrawanBelum ada peringkat

- Ruth Rebecca Oktalia (Withholding Tax)Dokumen4 halamanRuth Rebecca Oktalia (Withholding Tax)Ruth Rebecca HutaurukBelum ada peringkat

- 2 Pencatatan TransaksiDokumen36 halaman2 Pencatatan TransaksiDannyPutraPratamaBelum ada peringkat

- 81 - 20211201010015 - 10. Akuntansi PPH Pasal 21Dokumen15 halaman81 - 20211201010015 - 10. Akuntansi PPH Pasal 21Maulana AmriBelum ada peringkat

- Book 1Dokumen12 halamanBook 1Rina Wati WinwinBelum ada peringkat

- Akuntansi Perpajakan - Pertemuan Ke - 5Dokumen7 halamanAkuntansi Perpajakan - Pertemuan Ke - 5grace MarianaBelum ada peringkat

- PPH 21 Pegawai TetapDokumen7 halamanPPH 21 Pegawai Tetapdina aristaBelum ada peringkat

- Ak PajakDokumen73 halamanAk PajakalfinoBelum ada peringkat

- PPH 21Dokumen20 halamanPPH 21duma riani silalahiBelum ada peringkat

- Akuntansi PPH TH BerjalanDokumen15 halamanAkuntansi PPH TH BerjalanMerry Inriama SianturiBelum ada peringkat

- Jawaban Akuntansi Dan PajakDokumen3 halamanJawaban Akuntansi Dan Pajakriosyahputrasinaga21Belum ada peringkat

- Pencatatan Transaksi PPH Ps 21 4Dokumen9 halamanPencatatan Transaksi PPH Ps 21 4Jung Sang WooBelum ada peringkat

- Mid-Term Exam Answer Key (Akuntansi Pajak)Dokumen4 halamanMid-Term Exam Answer Key (Akuntansi Pajak)srizuliarni_urBelum ada peringkat

- Jawaban - Pajak Penghasilan Pasal 21 & Akuntansi Pajaknya - Perpajakan 2 - SWA19. - Revisi1Dokumen7 halamanJawaban - Pajak Penghasilan Pasal 21 & Akuntansi Pajaknya - Perpajakan 2 - SWA19. - Revisi1Gugum Zulkarnain IshakBelum ada peringkat

- 2.2 Tugas 2 - JawabanDokumen8 halaman2.2 Tugas 2 - Jawabannita fabilla sariBelum ada peringkat

- T1 PPT PerpajakanDokumen19 halamanT1 PPT PerpajakanrahayusyBelum ada peringkat

- Akuntansi PajakDokumen19 halamanAkuntansi PajakNishaa Doramii TatitutBelum ada peringkat

- Slide PPH 21 (1)Dokumen34 halamanSlide PPH 21 (1)Teguh Andri WahyonoBelum ada peringkat

- Akuntansi Pajak - PPH Dan PPNDokumen72 halamanAkuntansi Pajak - PPH Dan PPNAris KurniawanBelum ada peringkat

- Akuntansi PPH TH Berjalan Dan PotputDokumen44 halamanAkuntansi PPH TH Berjalan Dan PotputMashita Iza AyuningtyasBelum ada peringkat

- 2 - Penjurnalan Pot PutDokumen36 halaman2 - Penjurnalan Pot PutSindi AgustinBelum ada peringkat

- Soal SPT PPH 21Dokumen6 halamanSoal SPT PPH 21Ahmad Yusuf ZulkarnainBelum ada peringkat

- (2&3) Potput&PPNDokumen22 halaman(2&3) Potput&PPNCampur campurBelum ada peringkat

- Tugas Perpajakan PPH Pasal 21Dokumen18 halamanTugas Perpajakan PPH Pasal 21Rina RolinaBelum ada peringkat

- Pembahasan Soal Latihan AkperDokumen7 halamanPembahasan Soal Latihan AkperoktaviataBelum ada peringkat

- Akuntansi PPH Pasal 24Dokumen4 halamanAkuntansi PPH Pasal 24agung.npyBelum ada peringkat

- Soal Ujian Brevet Akt Pajak WE 25 SuminDokumen6 halamanSoal Ujian Brevet Akt Pajak WE 25 SuminYuyun Purwita SariBelum ada peringkat

- Akuntansi Perpajakan PiutangDokumen48 halamanAkuntansi Perpajakan PiutangArdhy AzgwynBelum ada peringkat

- Simplifikasi PPH Pasal 21 - (PER 2)Dokumen18 halamanSimplifikasi PPH Pasal 21 - (PER 2)Fransisca BeatriceBelum ada peringkat

- Pemotongan Dan PemungutanDokumen18 halamanPemotongan Dan PemungutanMazBayBelum ada peringkat

- ND-127 PJDokumen3 halamanND-127 PJanis suwati100% (4)

- Tarif Pajak Penghasilan PPH Pasal 21Dokumen6 halamanTarif Pajak Penghasilan PPH Pasal 21hastianaBelum ada peringkat

- Tax Planning Dan Pengendalian Atas PPH Pasal 21Dokumen22 halamanTax Planning Dan Pengendalian Atas PPH Pasal 21Iswara MahaputraBelum ada peringkat

- Soal PPH 21Dokumen4 halamanSoal PPH 21Mia Silmi NurdianiBelum ada peringkat

- Priscilla Citra Primaweni - 12030117130079 - B - 39Dokumen7 halamanPriscilla Citra Primaweni - 12030117130079 - B - 39MatthewBelum ada peringkat

- Materi 2 Akt Liabilitas Dan EkuitasDokumen18 halamanMateri 2 Akt Liabilitas Dan Ekuitasnabilla mtfBelum ada peringkat

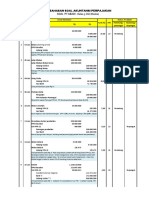

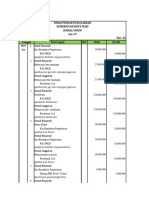

- Dinas Pendapatan Daerah Pemerintah Kota MajuDokumen40 halamanDinas Pendapatan Daerah Pemerintah Kota MajuRika AgustiniBelum ada peringkat

- Akuntansi Perpajakan Atas Utang-PiutangDokumen16 halamanAkuntansi Perpajakan Atas Utang-PiutangKristina SihombingBelum ada peringkat

- DheaTasyaSabrina 050095487 HukumPajak (EKSI420203) Tugas3Dokumen3 halamanDheaTasyaSabrina 050095487 HukumPajak (EKSI420203) Tugas3dheatsysbrnBelum ada peringkat

- Diskusi Hukum PajakDokumen1 halamanDiskusi Hukum PajakAninda PutriBelum ada peringkat

- Aspek Perpajakan Atas Penghasilan Pegawai Negeri Sipil (PNS)Dokumen14 halamanAspek Perpajakan Atas Penghasilan Pegawai Negeri Sipil (PNS)Diah nadhifahBelum ada peringkat

- Contoh Menghitung PPH Pasal 21Dokumen35 halamanContoh Menghitung PPH Pasal 21rusniwatiBelum ada peringkat

- Pertemuan 13 - Akuntansi Pajak Penghasilan Pasal 21Dokumen9 halamanPertemuan 13 - Akuntansi Pajak Penghasilan Pasal 21Iin IndriyaniBelum ada peringkat

- Jurnal Transaksi Kelompok 5Dokumen6 halamanJurnal Transaksi Kelompok 5Natasya SabitahBelum ada peringkat

- Akuntansi Piutang Kel 12Dokumen48 halamanAkuntansi Piutang Kel 12Winni DepariBelum ada peringkat

- Pajak Penghasilan Pasal 25Dokumen27 halamanPajak Penghasilan Pasal 25Heidy Triza AinaBelum ada peringkat

- RMK 2 Perpajakan - Ajar M. Ali (A031211142)Dokumen10 halamanRMK 2 Perpajakan - Ajar M. Ali (A031211142)Ajar M. AliBelum ada peringkat

- Tata Cara Penghitungan PPH 21 Metode Gross UpDokumen31 halamanTata Cara Penghitungan PPH 21 Metode Gross UpressyerdnBelum ada peringkat

- Tahap 1 KASUS Pengayaan Menghitung PPh21Dokumen32 halamanTahap 1 KASUS Pengayaan Menghitung PPh21lrahmah546Belum ada peringkat

- Makalah Ak. Perpajakn - AK PPH Dan Piutang PajakDokumen14 halamanMakalah Ak. Perpajakn - AK PPH Dan Piutang PajakWahyudi MakmurBelum ada peringkat

- RMK Sistem Administrasi Perpajakan (PPH 21Dokumen6 halamanRMK Sistem Administrasi Perpajakan (PPH 21Sin Cos TanBelum ada peringkat

- Materi Tax Planning Beban Karyawan Kelompok 8Dokumen6 halamanMateri Tax Planning Beban Karyawan Kelompok 8NENENG PILAWATIBelum ada peringkat

- Cara Menghitung PPH 21 Dengan Gaji Di Atas 500 JutaDokumen2 halamanCara Menghitung PPH 21 Dengan Gaji Di Atas 500 Jutaakhmad fauzanBelum ada peringkat

- PBB & BM - Ab 229 Es 2 - Juni 2020Dokumen5 halamanPBB & BM - Ab 229 Es 2 - Juni 2020SatyogaBelum ada peringkat

- 01 Akt Pajak PengantarDokumen45 halaman01 Akt Pajak PengantarSatyogaBelum ada peringkat

- PPN A - Ab 229 Es 2 - Juni 2020Dokumen3 halamanPPN A - Ab 229 Es 2 - Juni 2020SatyogaBelum ada peringkat

- Undangan Pembukaan Dan Seminar GPFE 2020 (PPATK)Dokumen4 halamanUndangan Pembukaan Dan Seminar GPFE 2020 (PPATK)SatyogaBelum ada peringkat

- Pergub Nomor 9 Tahun 2020Dokumen8 halamanPergub Nomor 9 Tahun 2020Alfath Zulhiansyah MahlanBelum ada peringkat

- 35 PMK.03 2019 Penentuan Badan Usaha Tetap PDFDokumen13 halaman35 PMK.03 2019 Penentuan Badan Usaha Tetap PDFHutapeaapynBelum ada peringkat