Anda mungkin juga menyukai

- ND-127 PJDokumen3 halamanND-127 PJanis suwati100% (4)

- Resume Kelompok 5Dokumen8 halamanResume Kelompok 5Della HaryantiBelum ada peringkat

- Latihan KewajibanDokumen21 halamanLatihan KewajibanMuh Aditya Pratama CBelum ada peringkat

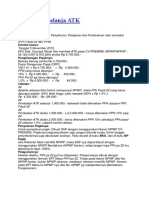

- Pajak Atas Belanja ATKDokumen25 halamanPajak Atas Belanja ATKlalujumardi100% (1)

- Panduan Bendahara Instansi Pemerintah Berdasar UU HPPDokumen55 halamanPanduan Bendahara Instansi Pemerintah Berdasar UU HPPrama tongloBelum ada peringkat

- Kewajiban Perpajakan Bendahara Pemerintah PDFDokumen50 halamanKewajiban Perpajakan Bendahara Pemerintah PDFIcha AjaBelum ada peringkat

- Kewajiban Perpajakan Bendahara (261012023)Dokumen81 halamanKewajiban Perpajakan Bendahara (261012023)bpkadkab.kapuasBelum ada peringkat

- Ba MKN Intermediate Pajak v00 2022Dokumen83 halamanBa MKN Intermediate Pajak v00 2022Koko WahyudiBelum ada peringkat

- Sosialisasi Perpajakan Bawaslu BintanDokumen49 halamanSosialisasi Perpajakan Bawaslu BintanKuli PaculBelum ada peringkat

- Apotek PajakDokumen30 halamanApotek PajakmerryBelum ada peringkat

- Ibu Emi - Mekanisme Pencairan Dana Bantuan (2021)Dokumen11 halamanIbu Emi - Mekanisme Pencairan Dana Bantuan (2021)pendidikan arrayyanBelum ada peringkat

- Materi PajakDokumen34 halamanMateri PajakAdiba ShakilaBelum ada peringkat

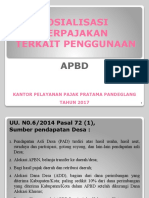

- Pajak DesaDokumen14 halamanPajak DesaKKM 37 2023Belum ada peringkat

- Sosialisasi Pajak Bendahara Pemerintah 2013Dokumen141 halamanSosialisasi Pajak Bendahara Pemerintah 2013Joe MedsosBelum ada peringkat

- 2 - Penjurnalan Pot PutDokumen36 halaman2 - Penjurnalan Pot PutSindi AgustinBelum ada peringkat

- Pajak-Penelitian Mhardi 1 PDFDokumen38 halamanPajak-Penelitian Mhardi 1 PDFAlamsyah YwrBelum ada peringkat

- Safitri Novianty - 12030117140150 - KelasB - UAS Soal 14Dokumen5 halamanSafitri Novianty - 12030117140150 - KelasB - UAS Soal 14MatthewBelum ada peringkat

- PL-01 Bendahara PemerintahDokumen21 halamanPL-01 Bendahara PemerintahIrfansyah MaladiBelum ada peringkat

- Materi Pajak Bansos NewDokumen27 halamanMateri Pajak Bansos NewA-Hasby A-HasbyBelum ada peringkat

- Bendahara Mahir PajakDokumen34 halamanBendahara Mahir PajakDesa CimangguBelum ada peringkat

- Simplifikasi PPH Pasal 21 - (PER 2)Dokumen18 halamanSimplifikasi PPH Pasal 21 - (PER 2)Fransisca BeatriceBelum ada peringkat

- Pendalaman Materi Akt PajakDokumen11 halamanPendalaman Materi Akt PajakAmbar WahyuBelum ada peringkat

- PKW Materi Pertanggungjawaban Keuangan 2022Dokumen19 halamanPKW Materi Pertanggungjawaban Keuangan 2022Ratu NetBelum ada peringkat

- Bendahara Pemerintah PDFDokumen53 halamanBendahara Pemerintah PDFRahmad IndriyantoBelum ada peringkat

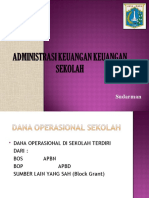

- Administrasi Keu SMK SwastaDokumen39 halamanAdministrasi Keu SMK SwastaIRWAN WIDODO, S.DSBelum ada peringkat

- T1 PPT PerpajakanDokumen19 halamanT1 PPT PerpajakanrahayusyBelum ada peringkat

- Kewajiban Perpajakan Dana Bantuan PemerintahDokumen27 halamanKewajiban Perpajakan Dana Bantuan PemerintahPKK SMKYPTBelum ada peringkat

- Modul Perpajakan Bab 4Dokumen11 halamanModul Perpajakan Bab 4Frizki Danu RakhmatBelum ada peringkat

- Materi Sosialisasi Bendahara Pemerintah 2012 - Edited 21 Mei 2012Dokumen150 halamanMateri Sosialisasi Bendahara Pemerintah 2012 - Edited 21 Mei 2012sriBelum ada peringkat

- Soal Wajib Pajak Orang PribadiDokumen5 halamanSoal Wajib Pajak Orang PribadiChrist YosephaBelum ada peringkat

- 1 Hak Dan Kewajiban Perpajakan Bendahara PemerintahDokumen53 halaman1 Hak Dan Kewajiban Perpajakan Bendahara PemerintahLamria GultomBelum ada peringkat

- 1 Hak Dan Kewajiban Perpajakan Bendahara PemerintahDokumen53 halaman1 Hak Dan Kewajiban Perpajakan Bendahara PemerintahOloansyah NasutionBelum ada peringkat

- 3.0.0. Daftar Isipm RevisiDokumen29 halaman3.0.0. Daftar Isipm RevisiinnaBelum ada peringkat

- Aspek Perpajakan Dana BosDokumen19 halamanAspek Perpajakan Dana BosRicho WidiantoroBelum ada peringkat

- Kelompok 8 - Notulensi AKPADokumen12 halamanKelompok 8 - Notulensi AKPAAngel Grassia PanjaitanBelum ada peringkat

- Pertemuan 6 - Kredit Pajak PenghasilanDokumen21 halamanPertemuan 6 - Kredit Pajak Penghasilangabriella fransiscaBelum ada peringkat

- Kewajiban Perpajakan Bendahara SatdikDokumen24 halamanKewajiban Perpajakan Bendahara SatdikSahrul MunawarBelum ada peringkat

- PPH-02 Kewajiban Perpajakan Bendahara Pemerintah - Rev.3Dokumen51 halamanPPH-02 Kewajiban Perpajakan Bendahara Pemerintah - Rev.3Kries PrawintoBelum ada peringkat

- Bendahara Desa + PP 80Dokumen16 halamanBendahara Desa + PP 80Tri ZebuaBelum ada peringkat

- Perpajakan Belanja Negara (PPSPM)Dokumen61 halamanPerpajakan Belanja Negara (PPSPM)Miranda AndaBelum ada peringkat

- Ilmu Perbekalan Cara Perhitungan Pajak Aparatur Desa Dan Bendahara Desa Untuk Proyek DesaDokumen4 halamanIlmu Perbekalan Cara Perhitungan Pajak Aparatur Desa Dan Bendahara Desa Untuk Proyek DesaDennis GeaBelum ada peringkat

- Sosialisasi Bendahara Bengkalis 1 Des 2016 - FIXDokumen52 halamanSosialisasi Bendahara Bengkalis 1 Des 2016 - FIXfosil8989Belum ada peringkat

- Sosialisasi Perpajakan Bendahara DesaDokumen24 halamanSosialisasi Perpajakan Bendahara DesaMahen AdhiBelum ada peringkat

- PPH 21Dokumen5 halamanPPH 21Eria Latifalia ErzhaBelum ada peringkat

- Sosialisasi Perpajakan Untuk Bendahara Desa Bagian 4Dokumen18 halamanSosialisasi Perpajakan Untuk Bendahara Desa Bagian 4Andy BawonoBelum ada peringkat

- PPh-2 Kewajiban Perpajakan Bendahara Pemerintah Revisi 1Dokumen50 halamanPPh-2 Kewajiban Perpajakan Bendahara Pemerintah Revisi 1Josh GracioBelum ada peringkat

- Perhitungan Tarif Pajak Yang Dipungut Dan Dipotong Oleh Bendahara PengeluaranDokumen5 halamanPerhitungan Tarif Pajak Yang Dipungut Dan Dipotong Oleh Bendahara Pengeluaranimam arifinBelum ada peringkat

- LK-03. Perhitungan PajakDokumen3 halamanLK-03. Perhitungan PajakRiska Khoerani NovianBelum ada peringkat

- Presentasi KilaDokumen12 halamanPresentasi Kilafebriyanti202005Belum ada peringkat

- Ruth Rebecca Oktalia (Withholding Tax)Dokumen4 halamanRuth Rebecca Oktalia (Withholding Tax)Ruth Rebecca HutaurukBelum ada peringkat

- KEWAJIBAN BENDAHARA DESA TerkiniDokumen27 halamanKEWAJIBAN BENDAHARA DESA TerkiniTovic Note10proBelum ada peringkat

- Materi 6 - PPH Pasal 25Dokumen14 halamanMateri 6 - PPH Pasal 25Nadief MuhammadBelum ada peringkat

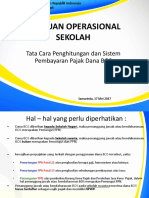

- Dana BOS PDFDokumen44 halamanDana BOS PDFDewi sri puspa kasihBelum ada peringkat

- KLP 5 Perpajakan LanjutanDokumen26 halamanKLP 5 Perpajakan LanjutanIftitah RahmiBelum ada peringkat

- TUGAS PJKDokumen4 halamanTUGAS PJKlabibah illiyyun16Belum ada peringkat

- Pajak 59 - PL-01 Bendahara Pemerintah - Rev.2 - EditDokumen56 halamanPajak 59 - PL-01 Bendahara Pemerintah - Rev.2 - EditsyamsaimunBelum ada peringkat

- PPH Pasal 21Dokumen9 halamanPPH Pasal 21gloria rachelBelum ada peringkat

- Contoh Menghitung PPH Pasal 21Dokumen35 halamanContoh Menghitung PPH Pasal 21rusniwatiBelum ada peringkat