Anda mungkin juga menyukai

- Presentasi DJP - Pemeriksaan Pasca PPSDokumen16 halamanPresentasi DJP - Pemeriksaan Pasca PPSRia InesBelum ada peringkat

- E BilingDokumen48 halamanE BilingPingkan BatubuayaBelum ada peringkat

- 06 - PPH OP Pengusaha, Pekerjaan BebasDokumen43 halaman06 - PPH OP Pengusaha, Pekerjaan BebasAdinda FebriyantiBelum ada peringkat

- Pajak Umkm Pasca Uu HPP & CiptakerDokumen39 halamanPajak Umkm Pasca Uu HPP & CiptakerAgung RahendroBelum ada peringkat

- Perilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfDokumen14 halamanPerilaku Bisnis Pembelian PT PS Tahun Pajak 2020pdfMuammar KhadafiBelum ada peringkat

- Bimtek PPS 07 Desember 2021Dokumen27 halamanBimtek PPS 07 Desember 2021Dwi wahyu UtomoBelum ada peringkat

- Aktivitas Rumah Sakit Swasta Update Des 2023 PDFDokumen41 halamanAktivitas Rumah Sakit Swasta Update Des 2023 PDFSabar WidodoBelum ada peringkat

- Bagi Tax - Talk - Eps - 35Dokumen47 halamanBagi Tax - Talk - Eps - 35Aldian IrawanBelum ada peringkat

- E-Book 10.internalisasi Kepatuhan DJPDokumen142 halamanE-Book 10.internalisasi Kepatuhan DJPSeptian NugrahaBelum ada peringkat

- 20-03-2023 - Aspek Perpajakan Apotek PDFDokumen24 halaman20-03-2023 - Aspek Perpajakan Apotek PDFReza Frilian ArthaBelum ada peringkat

- PMK-21 Tahun 2021 Insentif PPN Untuk PerumahanDokumen10 halamanPMK-21 Tahun 2021 Insentif PPN Untuk PerumahanAdhitiaMulyadiBelum ada peringkat

- Pertemuan Ke 3-2Dokumen15 halamanPertemuan Ke 3-2febriyanti202005Belum ada peringkat

- Slide Tax PlanningDokumen90 halamanSlide Tax PlanningLilis KurniaBelum ada peringkat

- Materi Kelas Pajak PKP - Faktur PajakDokumen32 halamanMateri Kelas Pajak PKP - Faktur PajakMuhajir OyeBelum ada peringkat

- PL-15 PEKERJAAN BEBAS - PPSXDokumen15 halamanPL-15 PEKERJAAN BEBAS - PPSXRLin MeeBelum ada peringkat

- Sesi I PPH Potput - Punjung RarasDokumen23 halamanSesi I PPH Potput - Punjung Rarasthenia andresBelum ada peringkat

- 3.1 Pendapatan Negara Melalui PajakDokumen16 halaman3.1 Pendapatan Negara Melalui PajakSandraBelum ada peringkat

- KUP Sanksi & Perubahan Sesuai UU Cipta Kerja - USED Part1 - E-ClassDokumen47 halamanKUP Sanksi & Perubahan Sesuai UU Cipta Kerja - USED Part1 - E-ClassJennifer AntonioBelum ada peringkat

- PPN Atas Penyerahan Agunan PDFDokumen20 halamanPPN Atas Penyerahan Agunan PDFPriyo SusantoBelum ada peringkat

- Hak Dan Kewajiban PKP BaruDokumen34 halamanHak Dan Kewajiban PKP Baruahmad habiballahBelum ada peringkat

- PPH UASDokumen278 halamanPPH UASMaria Sola Gratcia BanjarnahorBelum ada peringkat

- PMK 71 2022 PPNDokumen14 halamanPMK 71 2022 PPNlelaleria11Belum ada peringkat

- (DIN) Perpajakan Dalam Kepailitan - Jumat, 3 Mei 2024Dokumen48 halaman(DIN) Perpajakan Dalam Kepailitan - Jumat, 3 Mei 2024lawyer ubayBelum ada peringkat

- PPN - PPN BMDokumen119 halamanPPN - PPN BMIrfani ZikriBelum ada peringkat

- Aktivitas Pelayanan Penunjang Kesehatan Update Des 2023 PDFDokumen56 halamanAktivitas Pelayanan Penunjang Kesehatan Update Des 2023 PDFSabar WidodoBelum ada peringkat

- PPH Badan@25nop22Dokumen97 halamanPPH Badan@25nop22Ridwan NajibBelum ada peringkat

- PMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakDokumen12 halamanPMK 58 2022 Penunjukan Pihak Lain Sebagai Pemungut PajakRizky PutraBelum ada peringkat

- 2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEDokumen43 halaman2.4 Pembayaran Pajak Pelaporan SPT Ketetapan Pajak UPDATEgabrielwahyuBelum ada peringkat

- PPN Revisi 2023Dokumen83 halamanPPN Revisi 2023revaniarachelBelum ada peringkat

- Pertemuan-3, De, NDE Dan Kompensasi KerugianDokumen42 halamanPertemuan-3, De, NDE Dan Kompensasi KerugianMiftahul Jannah13Belum ada peringkat

- PKP Sudah Pemusatan: Apakah Masih BisaDokumen9 halamanPKP Sudah Pemusatan: Apakah Masih BisaCahaya CHYBelum ada peringkat

- Materi EbillingDokumen30 halamanMateri EbillingNaufal RobaniBelum ada peringkat

- BPHTB NewDokumen64 halamanBPHTB NewAgus Hairul FajarBelum ada peringkat

- PPH Orang Pribadi & SPT PPH Op: Brevet A&B TerpaduDokumen79 halamanPPH Orang Pribadi & SPT PPH Op: Brevet A&B TerpaduNasruddin KendariBelum ada peringkat

- DJP - Ruu KupDokumen79 halamanDJP - Ruu KupAngga AnugrawanBelum ada peringkat

- Materi 04 - PPN Upd 2021Dokumen91 halamanMateri 04 - PPN Upd 2021Rafif FahrezaBelum ada peringkat

- Slide HPP 28 Oktober 2021Dokumen37 halamanSlide HPP 28 Oktober 2021Dianti BudirahayuBelum ada peringkat

- PendahuluanDokumen11 halamanPendahuluanyuyu leeBelum ada peringkat

- Ringkasan Materi TAM - WatermarkDokumen26 halamanRingkasan Materi TAM - Watermarkbumi langitBelum ada peringkat

- PJJ Secondment DJA-DJBC - Mei 2021 v2.0 Penguatan Atas Pemeriksaan Pajak Penghasilan Badan Dit P2 - Bedah ProfilDokumen19 halamanPJJ Secondment DJA-DJBC - Mei 2021 v2.0 Penguatan Atas Pemeriksaan Pajak Penghasilan Badan Dit P2 - Bedah Profildunia bocah lanangBelum ada peringkat

- Posisi Kuasa Hukum Konsultan Pajak Pasca Put 26 - 31.8.2023Dokumen26 halamanPosisi Kuasa Hukum Konsultan Pajak Pasca Put 26 - 31.8.2023Muhammad RinaldiBelum ada peringkat

- Prof. Yudha - AKPI 2024Dokumen33 halamanProf. Yudha - AKPI 2024lawyer ubayBelum ada peringkat

- BPHTBDokumen12 halamanBPHTBWahyu JatikusumoBelum ada peringkat

- Materi 6 - PPH Orang PribadiDokumen22 halamanMateri 6 - PPH Orang PribadiFitri AniBelum ada peringkat

- Materi Pengisian SPT Tahunan Pegawai - BMKG PDFDokumen54 halamanMateri Pengisian SPT Tahunan Pegawai - BMKG PDFahmad stageofpaluBelum ada peringkat

- Pedoman Penanganan Perkara Tindak Pidana Umum Yang Terindikasi Terdapat TPPUDokumen27 halamanPedoman Penanganan Perkara Tindak Pidana Umum Yang Terindikasi Terdapat TPPUArief Pramudya WardhanaBelum ada peringkat

- Pengantar Tax Treaty - 1Dokumen89 halamanPengantar Tax Treaty - 1nugroho.aditya12334Belum ada peringkat

- Screenshot 2022-03-28 at 10.54.31Dokumen43 halamanScreenshot 2022-03-28 at 10.54.31Yudha SatiaBelum ada peringkat

- Opening PBB P2Dokumen15 halamanOpening PBB P2Monica PranataBelum ada peringkat

- Paket Internalisasi Mei - Pokja IIDokumen27 halamanPaket Internalisasi Mei - Pokja IIHendiva TriBelum ada peringkat

- Tentiran 2021 Hukum PerdataDokumen50 halamanTentiran 2021 Hukum PerdataAldo baretoBelum ada peringkat

- NPWP & PKPDokumen32 halamanNPWP & PKPyuyu leeBelum ada peringkat

- PBB Pedesaan Dan PerkotaanDokumen41 halamanPBB Pedesaan Dan Perkotaancvrizky radeajayaBelum ada peringkat

- 22 AGUS 2022 - PMK-59 2022 Tata Cara Perpajakan IPDokumen38 halaman22 AGUS 2022 - PMK-59 2022 Tata Cara Perpajakan IPapundekronBelum ada peringkat

- SLide Presentasi1 - PRE SWA Natura Juli 2023Dokumen231 halamanSLide Presentasi1 - PRE SWA Natura Juli 2023TheUserqwerBelum ada peringkat

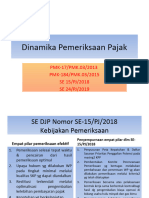

- Dinamika Pemeriksaan Pajak: PMK-17/PMK.03/2013 PMK-184/PMK.03/2015 SE 15/PJ/2018 SE 24/PJ/2019Dokumen15 halamanDinamika Pemeriksaan Pajak: PMK-17/PMK.03/2013 PMK-184/PMK.03/2015 SE 15/PJ/2018 SE 24/PJ/2019Citra AmeliaBelum ada peringkat

- Akuntansi Pajak PPNDokumen30 halamanAkuntansi Pajak PPNSkkBelum ada peringkat

- Fasilitas Pajak KEKDokumen5 halamanFasilitas Pajak KEKRIzka Baroez Mac'wAyne SakeBelum ada peringkat