Anda mungkin juga menyukai

- Materi 4Dokumen50 halamanMateri 4Nugroho WahyuBelum ada peringkat

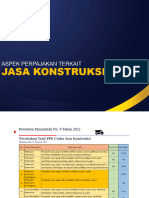

- Aspek Perpajakan Jasa Konstruksi - by AlixasDokumen36 halamanAspek Perpajakan Jasa Konstruksi - by AlixasoktoBelum ada peringkat

- Pajak BendaharaDokumen42 halamanPajak BendaharaNOVIAAMELIABelum ada peringkat

- Pengetahuan Perpajakan 2022Dokumen45 halamanPengetahuan Perpajakan 2022Azhari NugrahaBelum ada peringkat

- Kewajiban Perpajakan Bendahara PemerintahDokumen48 halamanKewajiban Perpajakan Bendahara Pemerintahsri marhayatiBelum ada peringkat

- Tax - Materi Update 2022Dokumen30 halamanTax - Materi Update 2022metmamedBelum ada peringkat

- Kewajiban Perpajakan BANPEM RevisiDokumen31 halamanKewajiban Perpajakan BANPEM RevisiAgus SupriadiBelum ada peringkat

- Kewajiban Perpajakan BANPEM FIXDokumen31 halamanKewajiban Perpajakan BANPEM FIXelva anggun pratiwiBelum ada peringkat

- Sosialisasi Bendahara Kota SerangDokumen45 halamanSosialisasi Bendahara Kota SerangRachmat Putra El-fathBelum ada peringkat

- Sosialisasi Perpajakan Bawaslu BintanDokumen49 halamanSosialisasi Perpajakan Bawaslu BintanKuli PaculBelum ada peringkat

- E-SPT PPH 4Dokumen15 halamanE-SPT PPH 4Fatihah TritasariBelum ada peringkat

- PPH Pasal 23Dokumen36 halamanPPH Pasal 23Rendezvous BadIDBelum ada peringkat

- 1 Materi Perpajakan UmumDokumen32 halaman1 Materi Perpajakan UmumnurlailiBelum ada peringkat

- 03 PL-01 Bendahara Pemerintah 2018 - Manggarai P MarihotDokumen47 halaman03 PL-01 Bendahara Pemerintah 2018 - Manggarai P Marihotpcglm afirmasiBelum ada peringkat

- (PAJAK) Kewajiban Perpajakan Bendahara PemerintahDokumen41 halaman(PAJAK) Kewajiban Perpajakan Bendahara Pemerintahsseven sukamajuBelum ada peringkat

- KEWAJIBAN BENDAHARA DESA TerkiniDokumen27 halamanKEWAJIBAN BENDAHARA DESA TerkiniTovic Note10proBelum ada peringkat

- Slide PMK No. 59 TH 2022Dokumen46 halamanSlide PMK No. 59 TH 2022astridBelum ada peringkat

- Slide Ps 23Dokumen51 halamanSlide Ps 23Nabilla OctavianaBelum ada peringkat

- Simple Ketentuan Pajak RSCMDokumen18 halamanSimple Ketentuan Pajak RSCMJason SyaifulBelum ada peringkat

- PPH-02 Kewajiban Perpajakan Bendahara Pemerintah - Rev.3Dokumen51 halamanPPH-02 Kewajiban Perpajakan Bendahara Pemerintah - Rev.3Kries PrawintoBelum ada peringkat

- Aspek Perpajakan RS Dan Pemotongan PPh21 DokterDokumen24 halamanAspek Perpajakan RS Dan Pemotongan PPh21 DokterHaf SyahBelum ada peringkat

- Sesi 12 PPH 23Dokumen28 halamanSesi 12 PPH 23Mochamadhasan33Belum ada peringkat

- PPH FINALDokumen20 halamanPPH FINALmukhlisah afriyantiBelum ada peringkat

- 6.PPh 4Dokumen27 halaman6.PPh 4Gw JagoBelum ada peringkat

- 01 Bendahara BOSDokumen50 halaman01 Bendahara BOSBudi RahayuBelum ada peringkat

- PPh-2 Kewajiban Perpajakan Bendahara Pemerintah Revisi 1Dokumen50 halamanPPh-2 Kewajiban Perpajakan Bendahara Pemerintah Revisi 1Josh GracioBelum ada peringkat

- Kewajiban Perpajakan Bendahara Pemerintah PDFDokumen50 halamanKewajiban Perpajakan Bendahara Pemerintah PDFIcha AjaBelum ada peringkat

- PPH Pasal 23 4 2 Dan 26Dokumen28 halamanPPH Pasal 23 4 2 Dan 26Fitriyeni OktaviaBelum ada peringkat

- Paper Kelompok1 PPH 4 Ayat 2 (Jumat, 10.30)Dokumen5 halamanPaper Kelompok1 PPH 4 Ayat 2 (Jumat, 10.30)IcaBelum ada peringkat

- Tax 2021-2021Dokumen7 halamanTax 2021-2021rotikupang.premier21Belum ada peringkat

- Perpajakan BPDokumen81 halamanPerpajakan BPAshari RereBelum ada peringkat

- Hak Dan Kewajiban WP KonstruksiDokumen31 halamanHak Dan Kewajiban WP KonstruksiCahara POINS (Musafir Tauhid)Belum ada peringkat

- PPH Pasal 4 Ayat 2 Dan PPH Pasal 15Dokumen165 halamanPPH Pasal 4 Ayat 2 Dan PPH Pasal 15aj1622ajengBelum ada peringkat

- Kewajiban Instansi Pemerintah 20 Feb 2023Dokumen57 halamanKewajiban Instansi Pemerintah 20 Feb 2023Bang CokekBelum ada peringkat

- PPH 23 UTC 2022 PDFDokumen51 halamanPPH 23 UTC 2022 PDFmeggan fBelum ada peringkat

- Kewajiban Perpajakan Bendahara Pemerintah Desa - EditedDokumen35 halamanKewajiban Perpajakan Bendahara Pemerintah Desa - Editedretno18Belum ada peringkat

- PPH Pasal 23Dokumen45 halamanPPH Pasal 23Sanusi AhmadBelum ada peringkat

- Langkah Akhir Tahun Dan Pajak Di JOGJADokumen37 halamanLangkah Akhir Tahun Dan Pajak Di JOGJAAnanta SaptaBelum ada peringkat

- PAJAKDokumen8 halamanPAJAKSerlih TjanBelum ada peringkat

- Kewajiban Perpajakan LKM - UmumDokumen44 halamanKewajiban Perpajakan LKM - Umumfosil8989Belum ada peringkat

- Pajak TerbaruDokumen11 halamanPajak TerbaruDesaBabakanloaBelum ada peringkat

- Aspek Perpajakan Atas Belanja Dana DesaDokumen44 halamanAspek Perpajakan Atas Belanja Dana DesaFachrurroziBelum ada peringkat

- Aspek Pajak Instansi PemerintahDokumen30 halamanAspek Pajak Instansi Pemerintahputu subawaBelum ada peringkat

- 9a - PMK 59 2022 Tata Cara Perpajakan Bagi Instansi Pemerintah - EditedDokumen10 halaman9a - PMK 59 2022 Tata Cara Perpajakan Bagi Instansi Pemerintah - EditedreokecamatanBelum ada peringkat

- Rangkuman Asistensi PPHDokumen6 halamanRangkuman Asistensi PPHChoi Minri100% (1)

- 1 PPH Pasal 4 Ayat 2Dokumen8 halaman1 PPH Pasal 4 Ayat 2Muhammad Fahri wicaksonoBelum ada peringkat

- Kelompok 9 PajakDokumen19 halamanKelompok 9 PajakAdila pellaBelum ada peringkat

- Sosialisasi Pajak - BPMR PKDokumen45 halamanSosialisasi Pajak - BPMR PKHakordia BantulBelum ada peringkat

- SPL-05 Bendahara BOSDokumen43 halamanSPL-05 Bendahara BOSGeno Ugha100% (2)

- PPH 23Dokumen14 halamanPPH 23AureliaBelum ada peringkat

- Panduan Bendahara Instansi Pemerintah Berdasar UU HPPDokumen55 halamanPanduan Bendahara Instansi Pemerintah Berdasar UU HPPrama tongloBelum ada peringkat

- Dana BOS PDFDokumen44 halamanDana BOS PDFDewi sri puspa kasihBelum ada peringkat

- PPH Final Pasal 4 Ayat 2Dokumen26 halamanPPH Final Pasal 4 Ayat 2putri rahmadhaniBelum ada peringkat

- Pert 4 - Pajak Penghasilan FinalDokumen28 halamanPert 4 - Pajak Penghasilan FinalnisyaanisyaaaBelum ada peringkat

- PPH Pasal 4 Ayat 2Dokumen17 halamanPPH Pasal 4 Ayat 2Mayang APBelum ada peringkat

- PPH Pasal 23Dokumen18 halamanPPH Pasal 23736uhBelum ada peringkat

- Tujuan Dan Fungsi Manajemen PajakDokumen47 halamanTujuan Dan Fungsi Manajemen PajakdifaraBelum ada peringkat

- PMK 231 Potong Pungut PajakDokumen48 halamanPMK 231 Potong Pungut Pajakadi prayogiBelum ada peringkat