Anda mungkin juga menyukai

- TRADEWYX, MENJUAL LEBIH BANYAK DI PASAR DI BERBAGAI NEGARA BAGIANDari EverandTRADEWYX, MENJUAL LEBIH BANYAK DI PASAR DI BERBAGAI NEGARA BAGIANBelum ada peringkat

- Anggaran PenjualanDokumen15 halamanAnggaran PenjualanFitriBelum ada peringkat

- Bab-Anggaran IndukDokumen30 halamanBab-Anggaran IndukIngrid IskandarBelum ada peringkat

- Tugas Penganggaran-DikonversiDokumen6 halamanTugas Penganggaran-DikonversiNadaa Nur FauziyyahBelum ada peringkat

- Penganggaran: Anggaran PenjualanDokumen9 halamanPenganggaran: Anggaran PenjualanindriANa rOssaliNaBelum ada peringkat

- Tugas 1 Akuntansi Biaya Ekma4315.39 030997596 Alfantyaji RachmanDokumen6 halamanTugas 1 Akuntansi Biaya Ekma4315.39 030997596 Alfantyaji RachmanJembo Karangora50% (2)

- AnggaranDokumen23 halamanAnggaranMuhamad JihadBelum ada peringkat

- Soal Penganggaran PerusahaanDokumen18 halamanSoal Penganggaran PerusahaanFaza FauzanBelum ada peringkat

- Jawaban TMK 1 Akuntansi BiayaDokumen6 halamanJawaban TMK 1 Akuntansi BiayaKezia Olivia Tiffany HalimBelum ada peringkat

- Uts Penganggaran Perusahaan (Dilla Amelia)Dokumen3 halamanUts Penganggaran Perusahaan (Dilla Amelia)FarhanBelum ada peringkat

- Ivoni Cornelia Bele - 1902040024 - Uas Anggaran PerusahaanDokumen9 halamanIvoni Cornelia Bele - 1902040024 - Uas Anggaran PerusahaanVoni BeleBelum ada peringkat

- c30120122 - Fransiska Baso - Anggaran Operasional Dan Anggaran KeuanganDokumen8 halamanc30120122 - Fransiska Baso - Anggaran Operasional Dan Anggaran KeuanganFransiska BasoBelum ada peringkat

- Akuntansi SyariahDokumen23 halamanAkuntansi SyariahnurlaellaBelum ada peringkat

- Penentuan Harga Jual: Dinda Ayu Izmi, S.E., M.AkDokumen15 halamanPenentuan Harga Jual: Dinda Ayu Izmi, S.E., M.AkNayla AkifaBelum ada peringkat

- Tugas 2-Akuntansi ManajemenDokumen4 halamanTugas 2-Akuntansi ManajemenDiah RaiBelum ada peringkat

- Anggaran OperasionalDokumen21 halamanAnggaran OperasionalDessy KurniawatiBelum ada peringkat

- k7 AnggaranDokumen24 halamank7 AnggaranMaya Nofita SariBelum ada peringkat

- Anggaran PenjualanDokumen23 halamanAnggaran PenjualanmursandiBelum ada peringkat

- Anggaran Biaya PenjualanDokumen4 halamanAnggaran Biaya PenjualanDea PuspitaBelum ada peringkat

- Penyusunan AnggaranDokumen34 halamanPenyusunan Anggaran-Angelzz Lg Gila-Belum ada peringkat

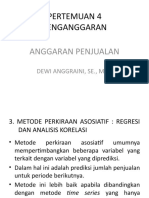

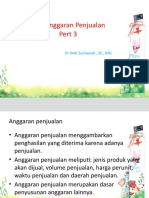

- Materi4 Anggaran Penjualan MhsDokumen19 halamanMateri4 Anggaran Penjualan MhsDesi PebriyantiBelum ada peringkat

- Tes - Menper 7 8Dokumen2 halamanTes - Menper 7 8crescendoBelum ada peringkat

- Analisis Kelayakan Bisnis Pada Perusahaan Industri Roti Greyoung Bakery Melalui Pendekatan Aspek FinansialDokumen7 halamanAnalisis Kelayakan Bisnis Pada Perusahaan Industri Roti Greyoung Bakery Melalui Pendekatan Aspek FinansialraissaBelum ada peringkat

- Bab 18 BelanjawanDokumen74 halamanBab 18 BelanjawanAthirah AzwanaBelum ada peringkat

- Kuis PajakDokumen11 halamanKuis PajakViona AnggraeniBelum ada peringkat

- Modul BudgetingDokumen28 halamanModul BudgetingsiscaBelum ada peringkat

- Uts SKB Cindy Lorenza 1901026171Dokumen7 halamanUts SKB Cindy Lorenza 1901026171Cindy LBelum ada peringkat

- Proyek Anggaran Biaya Operasional Amanda SalsabilaDokumen10 halamanProyek Anggaran Biaya Operasional Amanda SalsabilaAmanda SalsabilaBelum ada peringkat

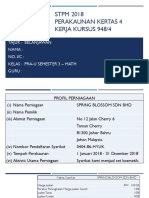

- STPM PERAKAUANAN Kerja Kursus: Tugasan 2 (Penggal 3) Pembentangan (PPT)Dokumen14 halamanSTPM PERAKAUANAN Kerja Kursus: Tugasan 2 (Penggal 3) Pembentangan (PPT)jq83% (6)

- Soal Uas - SLPK Gasal 2023.2024Dokumen2 halamanSoal Uas - SLPK Gasal 2023.2024Olyvia PutriBelum ada peringkat

- Tugas 4Dokumen5 halamanTugas 4Muhammad AsharBelum ada peringkat

- Materi 3 Informasi Akt Penuh-DikonversiDokumen19 halamanMateri 3 Informasi Akt Penuh-DikonversiDiia NadiiaBelum ada peringkat

- Alexandra Amadea - 19021062 - Uas Penganggaran PerusahaanDokumen7 halamanAlexandra Amadea - 19021062 - Uas Penganggaran PerusahaanAlexandra Amadea100% (1)

- Presentasi Budgeting Kel Iii 2014Dokumen32 halamanPresentasi Budgeting Kel Iii 2014Haqi Zou FadillahBelum ada peringkat

- Anggaran PenjualanDokumen15 halamanAnggaran PenjualanAqib HidayatBelum ada peringkat

- AkuntansiDokumen6 halamanAkuntansiDobby KimBelum ada peringkat

- SOAL UTS PERPAJAKAN 2 - Covid 19 PDFDokumen3 halamanSOAL UTS PERPAJAKAN 2 - Covid 19 PDFArtho KasihBelum ada peringkat

- Pertemuan 4Dokumen18 halamanPertemuan 4mayaBelum ada peringkat

- Plant Assets, Natural Resources and Intangible Assets - Jawaban Tugas Diskusi Kelompok - 49405fec0da6a32f46fcde8d2dfc9dDokumen8 halamanPlant Assets, Natural Resources and Intangible Assets - Jawaban Tugas Diskusi Kelompok - 49405fec0da6a32f46fcde8d2dfc9dChindy AprilyaBelum ada peringkat

- Anggaran 8Dokumen35 halamanAnggaran 8Intan Diane Binangkit67% (3)

- Akuntansi Pertanggung-JawabanDokumen12 halamanAkuntansi Pertanggung-Jawaban1111 Magdalena AnggraeniBelum ada peringkat

- Anggaran Perusahaan KLP 1 Kelas c21Dokumen13 halamanAnggaran Perusahaan KLP 1 Kelas c21Ilhamni Intan KomalaBelum ada peringkat

- Soal QUIZ Genap 2019 - 20Dokumen4 halamanSoal QUIZ Genap 2019 - 20Sidqi AlbaihaqiBelum ada peringkat

- 04sakm002 - Akmanajemen - Kel10 - Afandangilang - Pert19 - Penetapan Harga Jual Produk Dan Harga TransferDokumen38 halaman04sakm002 - Akmanajemen - Kel10 - Afandangilang - Pert19 - Penetapan Harga Jual Produk Dan Harga TransferGilang SennaBelum ada peringkat

- Jawaban Latihan CHP 18Dokumen4 halamanJawaban Latihan CHP 18Aldi AlBelum ada peringkat

- PenjualanDokumen19 halamanPenjualanMuhamad RidwanBelum ada peringkat

- Studi Kelayakan Usaha Pencucian Mobil Otomatis Pada Perusahaan Auto Car Wash Di Kota MalangDokumen11 halamanStudi Kelayakan Usaha Pencucian Mobil Otomatis Pada Perusahaan Auto Car Wash Di Kota Malangkikky arnadeBelum ada peringkat

- UTS Jan-Jun 2021 Perencanaan PajakDokumen3 halamanUTS Jan-Jun 2021 Perencanaan PajakDio SeptiawanBelum ada peringkat

- Rancangan KewanganDokumen24 halamanRancangan KewanganIzyan AsilahBelum ada peringkat

- Dokumen (1) SyifaaDokumen7 halamanDokumen (1) SyifaaBekti Tri UtomoBelum ada peringkat

- Bab 2 Anggaran PerusahaanDokumen20 halamanBab 2 Anggaran PerusahaanTriska DPBelum ada peringkat

- Modul 3 ANggaran PenjualanDokumen19 halamanModul 3 ANggaran Penjualanpacah paloBelum ada peringkat

- UAS Auditing 2Dokumen4 halamanUAS Auditing 2Vania CalistaBelum ada peringkat

- Analisa Biaya PemasaranDokumen37 halamanAnalisa Biaya PemasaranLustry AndrieyannieBelum ada peringkat

- 6 Beban Dan BiayaDokumen10 halaman6 Beban Dan BiayaRafliisma RafliismaBelum ada peringkat

- Uas PajakDokumen10 halamanUas PajakErica AliciaBelum ada peringkat

- Lokeswara - Cost AccountingDokumen18 halamanLokeswara - Cost AccountingNAP FinanceBelum ada peringkat

- UTS - Analisis Keuangan - MAS AGUS PUTRA PRATAMA - 20180101401Dokumen7 halamanUTS - Analisis Keuangan - MAS AGUS PUTRA PRATAMA - 2018010140120180101401 MASAGUSPUTRAPRATAMA100% (1)

- PembahasanDokumen21 halamanPembahasanDyara SukocoBelum ada peringkat

- SOAL PROSEDUR APB-dikonversiDokumen2 halamanSOAL PROSEDUR APB-dikonversiJuly KawaiBelum ada peringkat