Anda mungkin juga menyukai

- Perubahan Alamat Perusahaan: UU No. 40 Tahun 2007 Tentang Perseroan TerbatasDokumen14 halamanPerubahan Alamat Perusahaan: UU No. 40 Tahun 2007 Tentang Perseroan TerbatasJhon SagalaBelum ada peringkat

- Contoh Perhitungan Sanksi Bunga Dan DendaDokumen19 halamanContoh Perhitungan Sanksi Bunga Dan DendaJuly Shara Wen50% (2)

- Pengertian Pajak Menurut para AhliDokumen9 halamanPengertian Pajak Menurut para AhliPasya RavilinaBelum ada peringkat

- SEMESTERDokumen8 halamanSEMESTERRiri Rahayu100% (1)

- Aspek Perpajakan KoperasiDokumen22 halamanAspek Perpajakan KoperasiReezar SumbaymiderBelum ada peringkat

- Soal PajakDokumen4 halamanSoal PajakNelly YulindaBelum ada peringkat

- OPTIMASI INSENTIF PAJAKDokumen5 halamanOPTIMASI INSENTIF PAJAKFirda NurikaBelum ada peringkat

- Aspek Perpajakan Joint VentureDokumen4 halamanAspek Perpajakan Joint VentureSlamet Raharjo100% (1)

- Artikel Mencermati Perlakuan PPN Ditanggung PemerintahDokumen6 halamanArtikel Mencermati Perlakuan PPN Ditanggung Pemerintahbambang.pratiknyoBelum ada peringkat

- Pajak: Putusan Pengadilan Pajak Nomor: Put-87230/PP/M.XVIB/16/2017Dokumen14 halamanPajak: Putusan Pengadilan Pajak Nomor: Put-87230/PP/M.XVIB/16/2017M. RafsanjaniBelum ada peringkat

- Ketentuan-Ketentuan Per 03 Tahun 2022Dokumen3 halamanKetentuan-Ketentuan Per 03 Tahun 2022Gatot SudjokoBelum ada peringkat

- Kup A 02 NPWP Dan PKPDokumen40 halamanKup A 02 NPWP Dan PKPAngel Grassia PanjaitanBelum ada peringkat

- PT Zawazi Merupakan Perusahaan Yang Bergerak Di Bidang PropertiDokumen3 halamanPT Zawazi Merupakan Perusahaan Yang Bergerak Di Bidang Propertikuliah.april2023Belum ada peringkat

- Inilah Deret Poin Perubahan Regulasi Pajak Dialam UU HPPDokumen17 halamanInilah Deret Poin Perubahan Regulasi Pajak Dialam UU HPPYoyo AnggaraBelum ada peringkat

- TugasperpajakanDokumen5 halamanTugasperpajakansimaa 882Belum ada peringkat

- DPP, Pengkreditan PPN, dan RestitusiDokumen3 halamanDPP, Pengkreditan PPN, dan RestitusiTri RohmaBelum ada peringkat

- PMK 66-2023Dokumen16 halamanPMK 66-2023jenny.permatagroupBelum ada peringkat

- UntitledDokumen17 halamanUntitledMonica amonBelum ada peringkat

- Rekonsiliasi Laporan KeuanganDokumen58 halamanRekonsiliasi Laporan KeuanganlindaBelum ada peringkat

- Praktikum PPN Dan PPNBM Ni Putu Ragil Diah Purnamasari 2007341018Dokumen5 halamanPraktikum PPN Dan PPNBM Ni Putu Ragil Diah Purnamasari 2007341018Ni Putu Ragil Diah Purnamasari19Belum ada peringkat

- Perpajakan PPNDokumen5 halamanPerpajakan PPNNi Putu Ragil Diah Purnamasari19Belum ada peringkat

- Contoh Perhitungan Sanksi Bunga Dan DendaDokumen19 halamanContoh Perhitungan Sanksi Bunga Dan DendaasukaBelum ada peringkat

- Penggabungan Atau Peleburan UsahaDokumen13 halamanPenggabungan Atau Peleburan Usahafd2525Belum ada peringkat

- DASAR HUKUM PPN DI INDONESIADokumen98 halamanDASAR HUKUM PPN DI INDONESIAdidiBelum ada peringkat

- INBRENG TANAH DALAM PTDokumen25 halamanINBRENG TANAH DALAM PTshintaBelum ada peringkat

- TUGAS RESUME PERPAJAKAN - Rindi AnticasariDokumen7 halamanTUGAS RESUME PERPAJAKAN - Rindi AnticasariIndyLepv L SoniqBelum ada peringkat

- Joint OperationDokumen8 halamanJoint OperationFbsdf SdvsBelum ada peringkat

- Pendaftaran dan Pelaporan Usaha PKPDokumen39 halamanPendaftaran dan Pelaporan Usaha PKPLeli deviraningsihBelum ada peringkat

- Tax HolidayDokumen9 halamanTax HolidayFaithCo OnlineShopBelum ada peringkat

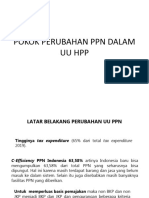

- Pokok Perubahan PPN Dalam UU HPPDokumen16 halamanPokok Perubahan PPN Dalam UU HPPIrodatun NadillaBelum ada peringkat

- Kewajiban Dasar PerpajakanDokumen18 halamanKewajiban Dasar PerpajakanVicky SanjayaBelum ada peringkat

- Tentang PPH BadanDokumen14 halamanTentang PPH BadanLuh Primayanti100% (1)

- UAS DDP Paper - MariaDokumen36 halamanUAS DDP Paper - MariaMaria YohanaBelum ada peringkat

- Pemungut PPNDokumen21 halamanPemungut PPNDewBelum ada peringkat

- Makalah Pembayaran LangsungDokumen19 halamanMakalah Pembayaran LangsunglaelaBelum ada peringkat

- Tugas Pajak 3 - PT Selalu Oke Dan PT ABC - Transaksi KhususDokumen16 halamanTugas Pajak 3 - PT Selalu Oke Dan PT ABC - Transaksi KhususNindya FarahBelum ada peringkat

- Pengertian Revaluasi AsetDokumen6 halamanPengertian Revaluasi Asetandrea de capellaBelum ada peringkat

- PPhDokumen17 halamanPPhtakiim.e 01Belum ada peringkat

- WPBadanDokumen18 halamanWPBadanYogy Rachmad DharmawanBelum ada peringkat

- Uu Cipta Kerja (Omnibus Law Klaster Perpajakan)Dokumen23 halamanUu Cipta Kerja (Omnibus Law Klaster Perpajakan)PevitalaohuBelum ada peringkat

- Wajib Pajak Pribadi Dan Persekutuan PerdataDokumen17 halamanWajib Pajak Pribadi Dan Persekutuan PerdataUmmul Khair HasanBelum ada peringkat

- 12 Pajak Masukan Dan ResumeDokumen23 halaman12 Pajak Masukan Dan ResumeElcy Gita ShanBelum ada peringkat

- PPh Pasal 4 Ayat 2 PenghasilanDokumen5 halamanPPh Pasal 4 Ayat 2 PenghasilanaenulBelum ada peringkat

- Aspek PPN Pasal 16C Dan 16DDokumen2 halamanAspek PPN Pasal 16C Dan 16Dwisnuinter1050% (2)

- Manajemen PajakDokumen4 halamanManajemen PajakSher DamBelum ada peringkat

- Strategi PPH BadanDokumen40 halamanStrategi PPH BadanRenta SinagaBelum ada peringkat

- Modul Perpajakan Lanjutan-4-PPh WAJIB PAJAK BADAN (3) - 1Dokumen8 halamanModul Perpajakan Lanjutan-4-PPh WAJIB PAJAK BADAN (3) - 1AldiJanuarBelum ada peringkat

- Manajemen PerpajakanDokumen20 halamanManajemen PerpajakanDiana Marta DewiBelum ada peringkat

- Studi Kasus Perpajakan Diskusi 8Dokumen7 halamanStudi Kasus Perpajakan Diskusi 8Aldo FlansioBelum ada peringkat

- Pajak KontemporerDokumen5 halamanPajak KontemporerNovi AmbarwatyBelum ada peringkat

- Resume Perencanaan Pajak Untuk CVDokumen5 halamanResume Perencanaan Pajak Untuk CVTiarashasabillahBelum ada peringkat

- JAWABAN KUIS PPN & PPNBM 13 JULI 2020Dokumen4 halamanJAWABAN KUIS PPN & PPNBM 13 JULI 2020Dandy Edhya SaputraBelum ada peringkat

- PKP dan PPNDokumen16 halamanPKP dan PPNFeby Shafa SalsabilaBelum ada peringkat

- Representative OfficeDokumen8 halamanRepresentative OfficeYermia 'puds' PutriBelum ada peringkat

- Modal PTDokumen8 halamanModal PTsalma asyiffaBelum ada peringkat

- 34209002-Keren Wijaya-Perpajakan-Eksekutif AkuntansiDokumen5 halaman34209002-Keren Wijaya-Perpajakan-Eksekutif AkuntansiKEREN WIJAYABelum ada peringkat

- 09 Pemungutan PPN Oleh PKP Instansi PemerintahDokumen19 halaman09 Pemungutan PPN Oleh PKP Instansi PemerintahAgung KurniaBelum ada peringkat

- Tugas 2 PPH BadanDokumen10 halamanTugas 2 PPH BadanasharianiBelum ada peringkat

- Jawaban PajakDokumen7 halamanJawaban PajakDINDA100% (3)