Anda mungkin juga menyukai

- Praktikum Pajak Penghasilan Badan PDFDokumen46 halamanPraktikum Pajak Penghasilan Badan PDFSenja AnugrahainiBelum ada peringkat

- Bedah Kasus Koperasi Fagor MondragonDokumen14 halamanBedah Kasus Koperasi Fagor MondragonFirdaus Putra100% (1)

- Modul 3 Hukum, Teknologi, Akuntansi, Dan Lingkungan PolitikDokumen13 halamanModul 3 Hukum, Teknologi, Akuntansi, Dan Lingkungan PolitikTasya NurshabaniBelum ada peringkat

- Makala HDokumen32 halamanMakala HBila AnggrainiBelum ada peringkat

- Kelompok 5 Materi Pokok P3BDokumen17 halamanKelompok 5 Materi Pokok P3BMfaris IkromBelum ada peringkat

- Makalah Obligasi Dan ValuasinyaDokumen10 halamanMakalah Obligasi Dan ValuasinyaAsmaul HusnaBelum ada peringkat

- Aspek Perpajakan Jasa TrainingDokumen2 halamanAspek Perpajakan Jasa TraininghendraBelum ada peringkat

- Negara JepangDokumen7 halamanNegara JepangAdeTiaBelum ada peringkat

- Kasus Etika Akuntansi ManajemenDokumen5 halamanKasus Etika Akuntansi ManajemenGustaf Geysbert LontohBelum ada peringkat

- Contoh Pengisian SPT Tahunan PPH Badan 1Dokumen16 halamanContoh Pengisian SPT Tahunan PPH Badan 1Mar JukieBelum ada peringkat

- Persekutuan Berubah Ke Perseroan-TerbatasDokumen47 halamanPersekutuan Berubah Ke Perseroan-TerbatasMuhammadRivandiBelum ada peringkat

- Penunggakan Pajak Pada Kelompok Perusahaan BakrieDokumen4 halamanPenunggakan Pajak Pada Kelompok Perusahaan BakrieafifatulBelum ada peringkat

- Makalah Fasilitas PajakDokumen6 halamanMakalah Fasilitas Pajakdian dwi cahyaniBelum ada peringkat

- Laporan Praktik Kerja Lapangan Pada Unit Pelayanan Pajak Dan Retribusi Daerah TebetDokumen101 halamanLaporan Praktik Kerja Lapangan Pada Unit Pelayanan Pajak Dan Retribusi Daerah TebetRizqan AnshariBelum ada peringkat

- Laporan KeuanganDokumen8 halamanLaporan KeuanganBelinda ApriliaBelum ada peringkat

- Aspek Perpajakan But Dan Branch Profit TaxDokumen16 halamanAspek Perpajakan But Dan Branch Profit TaxIudith Oktaviani BattiBelum ada peringkat

- Kelompok 2 (Ketentuan Khusus PPN Dan PPNBM)Dokumen55 halamanKelompok 2 (Ketentuan Khusus PPN Dan PPNBM)Ridho Pramana Aji100% (1)

- Makalah STR 2 Akuntansi PerpajakanDokumen35 halamanMakalah STR 2 Akuntansi PerpajakanSariArsitaS100% (1)

- Firma-Nur Rofik AfandiDokumen4 halamanFirma-Nur Rofik AfandiRofik AfandiBelum ada peringkat

- L. Keuangan UmkmDokumen2 halamanL. Keuangan UmkmAnggaBelum ada peringkat

- Avian UtsPraktikum PerpajakanDokumen2 halamanAvian UtsPraktikum PerpajakanArief TonapaBelum ada peringkat

- Surat Ikatan TugasDokumen6 halamanSurat Ikatan TugasDede SetiadiBelum ada peringkat

- Tugas Studi Kasus ToshibaDokumen16 halamanTugas Studi Kasus Toshibaprita octavianty puteri100% (1)

- LTA Sistem Penerimaan Dan Pengeluaran KasDokumen76 halamanLTA Sistem Penerimaan Dan Pengeluaran KasMark CarterBelum ada peringkat

- Hubungan Istimewa Dalam PajakDokumen10 halamanHubungan Istimewa Dalam PajakRizka OktavianaBelum ada peringkat

- Bab 15 Siklus Manajemen SDM & PenggajianDokumen12 halamanBab 15 Siklus Manajemen SDM & Penggajianaurellia tubeaBelum ada peringkat

- Analisis Kasus Penunggakan Pajak Oleh PTDokumen7 halamanAnalisis Kasus Penunggakan Pajak Oleh PTwindy raniBelum ada peringkat

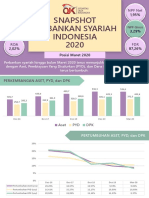

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Contoh Kasus KoperasiDokumen2 halamanContoh Kasus KoperasiBayu KreshnaBelum ada peringkat

- Bab 8 Perpajakan Untuk Perusahaan Joint OperationDokumen19 halamanBab 8 Perpajakan Untuk Perusahaan Joint Operationwais alqarniBelum ada peringkat

- Laporan PKL Pada KPP Pratama KupangDokumen28 halamanLaporan PKL Pada KPP Pratama KupangjalinsamaraBelum ada peringkat

- Catatan Pajak + RevisiDokumen18 halamanCatatan Pajak + RevisiFany Alvionita100% (1)

- Tugas Kls Pajak2017Dokumen2 halamanTugas Kls Pajak2017زكريا الانشوري50% (2)

- Sesi 3 - Lovy Surtini - PPH BadanDokumen9 halamanSesi 3 - Lovy Surtini - PPH BadansamudroyonathanBelum ada peringkat

- 4 - Pemajakan Luar NegeriDokumen20 halaman4 - Pemajakan Luar NegeriOhsehunAlifiaBelum ada peringkat

- Pemeriksaan Atas SPT Tahunan PPH Orang PribadiDokumen10 halamanPemeriksaan Atas SPT Tahunan PPH Orang PribadisnabiloBelum ada peringkat

- Contoh Soal Uts Pajak 1Dokumen7 halamanContoh Soal Uts Pajak 1Panji RuhadewanataBelum ada peringkat

- Contoh Soal Dan PembahasanDokumen3 halamanContoh Soal Dan Pembahasantri nur rahmayantiBelum ada peringkat

- SONA Annual Report 2022 1Dokumen220 halamanSONA Annual Report 2022 1yanuar buana100% (1)

- Makalah Konsep Dasar Pajak Penghasilan Kelompok 1Dokumen22 halamanMakalah Konsep Dasar Pajak Penghasilan Kelompok 1Risma tri amaliaBelum ada peringkat

- Tugas Akuntansi ForensikDokumen9 halamanTugas Akuntansi ForensikOhara Nur AiniBelum ada peringkat

- Kompilasi Soal SanksiDokumen49 halamanKompilasi Soal SanksiHerwikson SitorusBelum ada peringkat

- RMK Perpajakan 2 - Mengisi Dan Melaporkan SPT (PPH 21 & 26)Dokumen9 halamanRMK Perpajakan 2 - Mengisi Dan Melaporkan SPT (PPH 21 & 26)Moh GofaldiBelum ada peringkat

- Slide 10 - Anggaran BOP - Pertemuan 9 - RevisiDokumen32 halamanSlide 10 - Anggaran BOP - Pertemuan 9 - RevisiGwen TaraBelum ada peringkat

- PPH Pasal 4 AyatDokumen15 halamanPPH Pasal 4 AyatAzalia PradnyaBelum ada peringkat

- Syamsul BahriDokumen9 halamanSyamsul BahriChomsiyah AureliaBelum ada peringkat

- Analisis Modal KerjaDokumen13 halamanAnalisis Modal KerjaSafira UmarBelum ada peringkat

- Penilaian Kembali (Revaluasi) Aset TetapDokumen9 halamanPenilaian Kembali (Revaluasi) Aset Tetapodeck100% (1)

- Proposal Penelitian PerpajakanDokumen22 halamanProposal Penelitian PerpajakanAlbrtousBelum ada peringkat

- Slide PPH Ps. 4Dokumen63 halamanSlide PPH Ps. 4sylvia clone100% (1)

- Bahan Pajak 2 KUP Pembukuan Dan PencatatanDokumen14 halamanBahan Pajak 2 KUP Pembukuan Dan Pencatatanaprina.sBelum ada peringkat

- Aliran Kas Pada Akhir Umur InvestasiDokumen3 halamanAliran Kas Pada Akhir Umur InvestasiAri AprilioBelum ada peringkat

- Laporan Magang BappedaDokumen13 halamanLaporan Magang BappedaYulia SkuukzkyBelum ada peringkat

- Inisiasi 3.1. Imbal Hasil Return PortofolioDokumen32 halamanInisiasi 3.1. Imbal Hasil Return PortofolioDjoko NugrohoBelum ada peringkat

- Tugas Minggu 15 MUHAMMAD JIHAD 18233069Dokumen5 halamanTugas Minggu 15 MUHAMMAD JIHAD 18233069Rizky Dhanni Fajri IkepBelum ada peringkat

- Akuntansi Pajak1Dokumen3 halamanAkuntansi Pajak1TyaBelum ada peringkat

- Peran Profesi Akuntan Di Pasar ModalDokumen35 halamanPeran Profesi Akuntan Di Pasar ModalfebbyasrieBelum ada peringkat

- Rekonsiliasi FiskalDokumen9 halamanRekonsiliasi Fiskalafifahfauziyah100% (1)

- Akuntansi Perpajakan A USKPDokumen107 halamanAkuntansi Perpajakan A USKPNovita A. N. Lely100% (1)

- Pensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaDari EverandPensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaBelum ada peringkat

- Permen 10 Tahun 2020Dokumen11 halamanPermen 10 Tahun 2020PKBM HIKMAHBelum ada peringkat

- Konsultasi Innakesda 150721Dokumen6 halamanKonsultasi Innakesda 150721Reezar SumbaymiderBelum ada peringkat

- Juklak Pip 2020Dokumen59 halamanJuklak Pip 2020wiwik irawatiBelum ada peringkat

- ND-1434 Penyesuaian Sistem Kerja Pegawai Selama PPKM Level 4 Di BPKP Maluku FINALDokumen2 halamanND-1434 Penyesuaian Sistem Kerja Pegawai Selama PPKM Level 4 Di BPKP Maluku FINALReezar SumbaymiderBelum ada peringkat

- eKt8EqCwiFPOj5SxT3vDNI6L2Ho1m4 tgl20210208212008Dokumen18 halamaneKt8EqCwiFPOj5SxT3vDNI6L2Ho1m4 tgl20210208212008Aulia RahmaBelum ada peringkat

- Laporan BTT Untuk Covid19Dokumen3 halamanLaporan BTT Untuk Covid19Reezar SumbaymiderBelum ada peringkat

- 1 SM PDFDokumen6 halaman1 SM PDFDewi Mamanya Lala NyonyoBelum ada peringkat

- Infeksi NifasDokumen24 halamanInfeksi NifasdnazaryBelum ada peringkat

- AUB WKDokumen22 halamanAUB WKReezar SumbaymiderBelum ada peringkat

- Bartolinitis DAN Kista Bartolin: Dr. Alwi A. Mappiasse, SP - KK, PH.DDokumen24 halamanBartolinitis DAN Kista Bartolin: Dr. Alwi A. Mappiasse, SP - KK, PH.DReezar SumbaymiderBelum ada peringkat

- Bartolinitis DAN Kista Bartolin: Dr. Alwi A. Mappiasse, SP - KK, PH.DDokumen24 halamanBartolinitis DAN Kista Bartolin: Dr. Alwi A. Mappiasse, SP - KK, PH.DReezar SumbaymiderBelum ada peringkat

- PP No 58 Tahun 2005 Pengelolaan Keuangan DaerahDokumen57 halamanPP No 58 Tahun 2005 Pengelolaan Keuangan Daerahsinyo_bpkpBelum ada peringkat

- INfeksi NifasDokumen11 halamanINfeksi NifasMohamed Mukhriz100% (1)

- EndometriosisDokumen31 halamanEndometriosisathayafebBelum ada peringkat

- SP-15 Fasilitas Pajak Produk Covid-19 PDFDokumen2 halamanSP-15 Fasilitas Pajak Produk Covid-19 PDFReezar SumbaymiderBelum ada peringkat

- Ketuban Pecah DiniDokumen15 halamanKetuban Pecah DiniReezar SumbaymiderBelum ada peringkat

- Permensos Nomor 1 Tahun 2019Dokumen18 halamanPermensos Nomor 1 Tahun 2019Mersa RenaldiBelum ada peringkat

- SpipDokumen6 halamanSpipReezar SumbaymiderBelum ada peringkat

- Perdarahan Post PartumDokumen15 halamanPerdarahan Post PartumReezar SumbaymiderBelum ada peringkat

- Perdarahan Post Partum Dan SyokDokumen19 halamanPerdarahan Post Partum Dan SyokReezar SumbaymiderBelum ada peringkat

- Sanksi Pelanggaran PSBB Di Jakarta PDFDokumen10 halamanSanksi Pelanggaran PSBB Di Jakarta PDFferryliwangBelum ada peringkat

- Pergub No. 47 Tahun 2020Dokumen12 halamanPergub No. 47 Tahun 2020FenyBelum ada peringkat

- Panduan Umum PSBB TransisiDokumen6 halamanPanduan Umum PSBB TransisiReezar SumbaymiderBelum ada peringkat

- Perdarahan Pada Hamil MudaDokumen37 halamanPerdarahan Pada Hamil MudaReezar SumbaymiderBelum ada peringkat

- Cuti GecyDokumen1 halamanCuti GecyReezar SumbaymiderBelum ada peringkat

- Form Permintaan & Pemberian CutiDokumen1 halamanForm Permintaan & Pemberian CutiReezar SumbaymiderBelum ada peringkat

- LAKIP PTSP Malteng 2017Dokumen57 halamanLAKIP PTSP Malteng 2017Reezar SumbaymiderBelum ada peringkat

- Pengauditan Sistem Informasi Bab 5 (Hall & Singleton)Dokumen15 halamanPengauditan Sistem Informasi Bab 5 (Hall & Singleton)Reezar SumbaymiderBelum ada peringkat

- Abstrak Skripsi Faktor Yang Mempengaruhi Kualitas Audit Internal Sektor PublikDokumen2 halamanAbstrak Skripsi Faktor Yang Mempengaruhi Kualitas Audit Internal Sektor PublikReezar SumbaymiderBelum ada peringkat

- 13masalahpengelolaankeuangannegaradandaeraha 150428040721 Conversion Gate02Dokumen9 halaman13masalahpengelolaankeuangannegaradandaeraha 150428040721 Conversion Gate02Septafani Kurnia UtamiBelum ada peringkat