Anda mungkin juga menyukai

- 7 - TM-7-Pegawai Tetap-Penghasilan Tidak TeraturDokumen27 halaman7 - TM-7-Pegawai Tetap-Penghasilan Tidak TeraturRizky RwsBelum ada peringkat

- Buku Pedoman Safe Community Dan SPGDT Un PDFDokumen6 halamanBuku Pedoman Safe Community Dan SPGDT Un PDFesancthuarysBelum ada peringkat

- Prinsip Hospital Disaster PlanDokumen5 halamanPrinsip Hospital Disaster PlanpadoelBelum ada peringkat

- A Guide To Predict Out of Hospital Cardiac Arrest EventDokumen63 halamanA Guide To Predict Out of Hospital Cardiac Arrest Eventrichard lumanauwBelum ada peringkat

- Materi Untuk MedisDokumen85 halamanMateri Untuk MedisDini AnitasariBelum ada peringkat

- KaryaTulis - Mitigasi BencanaDokumen7 halamanKaryaTulis - Mitigasi BencanaA du duBelum ada peringkat

- Blok Neuraksial Pada ObstetriDokumen36 halamanBlok Neuraksial Pada ObstetriRifandi Suryaman DjajasingaBelum ada peringkat

- RESPONSI Managemen NyeriDokumen41 halamanRESPONSI Managemen Nyerifakhrina nur fadhillahBelum ada peringkat

- Advance Cardiovascular Life Support - Revisi Juli 2022Dokumen110 halamanAdvance Cardiovascular Life Support - Revisi Juli 2022saepulloh bin amingBelum ada peringkat

- Lifting & Moving MahasiswaDokumen46 halamanLifting & Moving MahasiswaAnonymous GpgioaDAbBelum ada peringkat

- Modul Latihan Penanganan DaruratDokumen15 halamanModul Latihan Penanganan DaruratAsis Nurul SyawalBelum ada peringkat

- Mekanisme TraumaDokumen43 halamanMekanisme Traumaade100% (1)

- Buku Manual - Krisis AnestesiaDokumen59 halamanBuku Manual - Krisis Anestesiasamsul bahriBelum ada peringkat

- Pre Dan Post Test EwsDokumen2 halamanPre Dan Post Test EwsMeikeBelum ada peringkat

- Modul Teknis KRB TsunamiDokumen147 halamanModul Teknis KRB Tsunamiagus wBelum ada peringkat

- G1B020023 - Khansa Murtaja Salsabil - SLR SGD AMS 1Dokumen16 halamanG1B020023 - Khansa Murtaja Salsabil - SLR SGD AMS 1Khansa MurtajaBelum ada peringkat

- Prinsip Dasar Terapi OksigenDokumen44 halamanPrinsip Dasar Terapi Oksigencynthia_bakrieBelum ada peringkat

- Asesmen Awal Airway-Breathing Secara Manual Dan Alat - Dr. Antonius Benny SP - AnDokumen45 halamanAsesmen Awal Airway-Breathing Secara Manual Dan Alat - Dr. Antonius Benny SP - AnGumballWattersonBelum ada peringkat

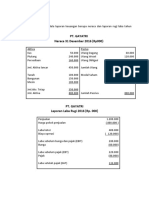

- Bab Xii Analisis Rasio KeuanganDokumen36 halamanBab Xii Analisis Rasio KeuanganxylemBelum ada peringkat

- Pertemuan Ke-2 Anggaran Parsial Dan Anggaran KomprehensifDokumen16 halamanPertemuan Ke-2 Anggaran Parsial Dan Anggaran KomprehensifYanDian ChanelBelum ada peringkat

- Penyusunan Peta Geomedik (Gels) Mei 2005Dokumen28 halamanPenyusunan Peta Geomedik (Gels) Mei 2005piniBelum ada peringkat

- Terapi Oksigen CovidDokumen30 halamanTerapi Oksigen Covidt3r33 nBelum ada peringkat

- Latihan Soal ALKDokumen2 halamanLatihan Soal ALKDentiya KurniawanBelum ada peringkat

- AnastesiologiDokumen65 halamanAnastesiologimissirenaBelum ada peringkat

- Soal Blok 7Dokumen6 halamanSoal Blok 7Rezy KurniaBelum ada peringkat

- Desain Fisik IGDDokumen5 halamanDesain Fisik IGDUmmi AchyurohBelum ada peringkat

- Basic Life SupportDokumen23 halamanBasic Life SupportDappi 27Belum ada peringkat

- Form Dokter Muda EditDokumen1 halamanForm Dokter Muda EditFebriyani LaurusBelum ada peringkat

- Modul AnestesiDokumen67 halamanModul AnestesiAnonymous DyvACjGQayBelum ada peringkat

- Standar SpheereDokumen16 halamanStandar SpheereMaulana FikriBelum ada peringkat

- (UTS) Analisis Laporan Keuangan (2012-2013)Dokumen6 halaman(UTS) Analisis Laporan Keuangan (2012-2013)MuhammadNaufalZahransyahRamadhanBelum ada peringkat

- Revisi Modul AnestesiologiDokumen35 halamanRevisi Modul AnestesiologiLilia Muspida NazlaBelum ada peringkat

- 9.buku Penyusunan RPBDokumen32 halaman9.buku Penyusunan RPBefri yulindaBelum ada peringkat

- Keperawatan BencanaDokumen41 halamanKeperawatan BencanaJovi ChairumanBelum ada peringkat

- Modul RJP AnestesiDokumen5 halamanModul RJP AnestesiBeby Yohaningsih HazanahBelum ada peringkat

- 9 - TM-9-PPh Pasal-23-26Dokumen37 halaman9 - TM-9-PPh Pasal-23-26Rizky RwsBelum ada peringkat

- Blok Sistem GerakDokumen13 halamanBlok Sistem Gerakdewi ardianaBelum ada peringkat

- Anestesi KehamilanDokumen35 halamanAnestesi KehamilanHafidah RakhmatinaBelum ada peringkat

- Anggaran Bahan MentahDokumen41 halamanAnggaran Bahan MentahRois SopyanBelum ada peringkat

- Chaezar Edden 142200136 Tugas 3Dokumen5 halamanChaezar Edden 142200136 Tugas 3Edd tubeBelum ada peringkat

- Persiapan SoocaDokumen16 halamanPersiapan SoocaAhmadabubasirBelum ada peringkat

- Slide Analisa Laporan KeuanganDokumen132 halamanSlide Analisa Laporan KeuanganAlinur DahlanBelum ada peringkat

- Sri Anita Putri Simanullang - 1706106526 - Tugas Summary Manjemen OperasionalDokumen3 halamanSri Anita Putri Simanullang - 1706106526 - Tugas Summary Manjemen OperasionalAnonymous mrwiVEy9Belum ada peringkat

- Pertemuan 14-15 Analisis Laporan KeuanganDokumen47 halamanPertemuan 14-15 Analisis Laporan KeuanganBalqisBelum ada peringkat

- Modul Manajemen BencanaDokumen49 halamanModul Manajemen BencanaLiliana DesimaBelum ada peringkat

- K21, AN, SPGDT - B BaruDokumen71 halamanK21, AN, SPGDT - B BaruhabibBelum ada peringkat

- Case 1 Fbs 2 - Jejas SelDokumen41 halamanCase 1 Fbs 2 - Jejas SelMuhamad Al Hafiz100% (1)

- Buku Ajar Bab Iv Menghitung Rasio Keuangan PDFDokumen6 halamanBuku Ajar Bab Iv Menghitung Rasio Keuangan PDFFitriana MadoBelum ada peringkat

- 2.status Anestesi TerbaruDokumen5 halaman2.status Anestesi TerbaruWitin IndrasariBelum ada peringkat

- PPH Pasal 4 Ayat 2Dokumen8 halamanPPH Pasal 4 Ayat 2joe abramBelum ada peringkat

- Makalah PPH Pasal 4 Ayat 2-1Dokumen19 halamanMakalah PPH Pasal 4 Ayat 2-1Wine SeptikaBelum ada peringkat

- UMY MITIGASI BENCANA Rev 1Dokumen27 halamanUMY MITIGASI BENCANA Rev 1Ahmad Pa'Niki IlyasBelum ada peringkat

- Histologi MataDokumen41 halamanHistologi MataMuhammad Taufiq FBelum ada peringkat

- Responsi RES - HematothoraxDokumen23 halamanResponsi RES - HematothoraxBarbara YoungBelum ada peringkat

- Tugas Analisa Laporan Keuangan PT SampoernaDokumen11 halamanTugas Analisa Laporan Keuangan PT SampoernaAvief GunawanBelum ada peringkat

- Panduan Penyelenggaraan - Pekan Keselamatan Di Jalan KEMENKES RIDokumen39 halamanPanduan Penyelenggaraan - Pekan Keselamatan Di Jalan KEMENKES RIGdeBelum ada peringkat

- Airway and Breathing Management Dikes KotaDokumen45 halamanAirway and Breathing Management Dikes KotaAbinya Salwa UbayBelum ada peringkat

- Analisa Perbandingan Laporan KeuanganDokumen23 halamanAnalisa Perbandingan Laporan KeuanganSiti Rohaeni100% (1)

- MAKALAH ANALISIS RolandoDokumen11 halamanMAKALAH ANALISIS Rolandorolando purbaBelum ada peringkat

- UntitledDokumen14 halamanUntitleddiya jauhariBelum ada peringkat