Anda mungkin juga menyukai

- Rab Stone CrusherDokumen11 halamanRab Stone Crusherfendi sirang50% (2)

- Simulasi Kelayakan Usaha Telur AsinDokumen25 halamanSimulasi Kelayakan Usaha Telur AsinAsadah Surya DharmaBelum ada peringkat

- Kuis PajakDokumen11 halamanKuis PajakViona AnggraeniBelum ada peringkat

- Rab Pengukuran PatokDokumen31 halamanRab Pengukuran PatokDoroteus Frederik Ganggur0% (1)

- Andesit Kulonprogo PresentDokumen16 halamanAndesit Kulonprogo Presentyudi_21_yBelum ada peringkat

- RAB Parkir Samsat 2019Dokumen12 halamanRAB Parkir Samsat 2019UPT BPPRD TARAKAN100% (1)

- Analisa Harga Satuan Bahan & PeralatanDokumen21 halamanAnalisa Harga Satuan Bahan & Peralatanfadlan darmansyah100% (1)

- Ahs HydroseedingDokumen2 halamanAhs HydroseedingThunderMiloBelum ada peringkat

- Tugas Quantity Surveying - Nur Ilman - 420Dokumen35 halamanTugas Quantity Surveying - Nur Ilman - 420Ilman SaeBelum ada peringkat

- UTS Management Industri (2022 - 2023) Reg C SMT 4 T KimiaDokumen7 halamanUTS Management Industri (2022 - 2023) Reg C SMT 4 T KimiaFikri HidayatBelum ada peringkat

- Contoh RAB PJDokumen54 halamanContoh RAB PJRendy MarcelinoBelum ada peringkat

- Messala SlidesCarnivalDokumen27 halamanMessala SlidesCarnivalrestufahim 147Belum ada peringkat

- Pembiayaan ProyekDokumen9 halamanPembiayaan ProyekIrfan PutraBelum ada peringkat

- Bab Xiii FixDokumen14 halamanBab Xiii FixKiplyBelum ada peringkat

- Divisi 1Dokumen5 halamanDivisi 1charlos manikBelum ada peringkat

- Pembiayaan ProyekDokumen9 halamanPembiayaan ProyekIrfan PutraBelum ada peringkat

- Presentasi AyuDokumen9 halamanPresentasi AyuLina agustinBelum ada peringkat

- BAB 13 Investasi Dan Analisis Kelayakan 1Dokumen27 halamanBAB 13 Investasi Dan Analisis Kelayakan 1Denny PanjaitanBelum ada peringkat

- Proposal Biz Material AlamDokumen31 halamanProposal Biz Material AlamMarvel IsmeBelum ada peringkat

- AHSPDokumen68 halamanAHSPuka nurrahmanBelum ada peringkat

- Jawaban TMK 1 Akuntansi BiayaDokumen6 halamanJawaban TMK 1 Akuntansi BiayaKezia Olivia Tiffany HalimBelum ada peringkat

- Materi Akuntansi Dasar Dan PraktikDokumen13 halamanMateri Akuntansi Dasar Dan Praktikbang jonsBelum ada peringkat

- Perpajakan PT Sepatu BataDokumen6 halamanPerpajakan PT Sepatu BataNatasya BerlianaBelum ada peringkat

- Uts Mo 2021Dokumen3 halamanUts Mo 2021Muhammad SyukurBelum ada peringkat

- Kelompok 1 - Ilustrasi 6Dokumen4 halamanKelompok 1 - Ilustrasi 6Oming MerthaBelum ada peringkat

- SOAL UAS Praktika Perpajakan 2Dokumen18 halamanSOAL UAS Praktika Perpajakan 2Immaniardiana SheptyanaBelum ada peringkat

- Soal UAS PERPAJAKAN-Kamis 7 Juli22-Jan 13.15 (Terverifikasi)Dokumen11 halamanSoal UAS PERPAJAKAN-Kamis 7 Juli22-Jan 13.15 (Terverifikasi)Sylphin FordBelum ada peringkat

- Uts Management Industri - Fikri Hidayat - 201010950009Dokumen8 halamanUts Management Industri - Fikri Hidayat - 201010950009Fikri HidayatBelum ada peringkat

- UTS Management Industri Fikri Hidayat 201010950009 REG.CDokumen7 halamanUTS Management Industri Fikri Hidayat 201010950009 REG.CFikri HidayatBelum ada peringkat

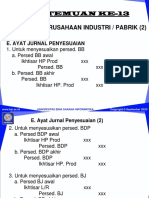

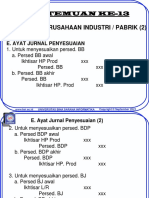

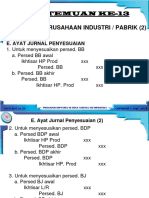

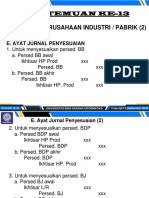

- Pertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikDokumen13 halamanPertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikRegita CahyaniBelum ada peringkat

- Pertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikDokumen13 halamanPertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikLil BossBelum ada peringkat

- Biaya Investasi Slag Baja Di KITBDokumen2 halamanBiaya Investasi Slag Baja Di KITBKURNIAWAN YUSRILBelum ada peringkat

- Rab Master ClockDokumen1 halamanRab Master ClockKopi ManaBelum ada peringkat

- BQ Main Gate & Parking Truck Review HarsatDokumen14 halamanBQ Main Gate & Parking Truck Review HarsatDudi KastomiBelum ada peringkat

- Pert 6 7 Alokasi FOHDokumen17 halamanPert 6 7 Alokasi FOHMuhammad RenaldyBelum ada peringkat

- Pertemuan Ke 13 Akuntansi Perusahaan IndDokumen13 halamanPertemuan Ke 13 Akuntansi Perusahaan IndHalim HarahapBelum ada peringkat

- Pertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikDokumen13 halamanPertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikLiteBelum ada peringkat

- Rab Operasional Kantor Cabang PalangkarayaDokumen3 halamanRab Operasional Kantor Cabang Palangkarayaselong city0304Belum ada peringkat

- Dokumen Penawaran PBG Kosan-Youth HostelDokumen2 halamanDokumen Penawaran PBG Kosan-Youth HostelYanthey 04Belum ada peringkat

- Gambar Jalan Lingkungan Kaniungan 2021Dokumen12 halamanGambar Jalan Lingkungan Kaniungan 2021muhammad iqrarBelum ada peringkat

- Q14074 Perbaikan Outdoor LED Screen - Rest Area KM 19 (R3)Dokumen1 halamanQ14074 Perbaikan Outdoor LED Screen - Rest Area KM 19 (R3)tokonewtech.games7Belum ada peringkat

- Pertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikDokumen13 halamanPertemuan Ke-13: Akuntansi Perusahaan Industri / PabrikAdelfos ChristianBelum ada peringkat

- Time Schedule Add WaktuDokumen3 halamanTime Schedule Add Waktuariev syahBelum ada peringkat

- Soal Lat-Bintaro Seulawah Argo-Marker 2Dokumen6 halamanSoal Lat-Bintaro Seulawah Argo-Marker 2adamgifariBelum ada peringkat

- Soal UAS Akuntansi BiayaDokumen2 halamanSoal UAS Akuntansi BiayaMartia GupitasariBelum ada peringkat

- Latihan Pratikum KeuanganDokumen17 halamanLatihan Pratikum KeuanganIzkaBelum ada peringkat

- Proyek Akhir Miguel IbacacheDokumen8 halamanProyek Akhir Miguel IbacacheScribdTranslationsBelum ada peringkat

- Apriandy W.P. - 43220120003 - Kuis 9Dokumen10 halamanApriandy W.P. - 43220120003 - Kuis 9Apriandy Wahyu PratamaBelum ada peringkat

- Soal-Rekonsiliasi Fiskal WP BadanDokumen5 halamanSoal-Rekonsiliasi Fiskal WP Badanrefiaaap17Belum ada peringkat

- Bisnis Plan WarnetDokumen10 halamanBisnis Plan WarnetRobert ManaluBelum ada peringkat

- Pekerjaan AwalDokumen15 halamanPekerjaan AwalrioelimelekhBelum ada peringkat

- Materi Akuntansi Dasar & Praktik Pertemuan Ke - 13 - LAS PDFDokumen6 halamanMateri Akuntansi Dasar & Praktik Pertemuan Ke - 13 - LAS PDFJenjenje BeanBelum ada peringkat

- Ee Menara PemantauDokumen10 halamanEe Menara PemantauMuhammad MauludiinBelum ada peringkat

- Nagori Dolok MarlawanDokumen8 halamanNagori Dolok MarlawanRudy PangaribuanBelum ada peringkat

- Akb PT 5 & 6Dokumen19 halamanAkb PT 5 & 6Rey NaldiBelum ada peringkat

- Rab Dan Rekap Cafetaria NewDokumen88 halamanRab Dan Rekap Cafetaria NewAji GreenerdBelum ada peringkat

- DRAFT AMANDEMEN 25 Okt UpdateDokumen26 halamanDRAFT AMANDEMEN 25 Okt UpdateShamsudin Yospiah STBelum ada peringkat

- Progress All Unit PITH PT PSB 13 Oktober 2022Dokumen30 halamanProgress All Unit PITH PT PSB 13 Oktober 2022aditya estimatorBelum ada peringkat

- Uts DM 10070219065Dokumen11 halamanUts DM 10070219065Ilham HarumanBelum ada peringkat

- UTS MBD A Ilham HarumanDokumen6 halamanUTS MBD A Ilham HarumanIlham HarumanBelum ada peringkat

- Tugas1 MBD A Ilham Haruman 10070219065Dokumen1 halamanTugas1 MBD A Ilham Haruman 10070219065Ilham HarumanBelum ada peringkat

- Intro 01Dokumen13 halamanIntro 01Ilham HarumanBelum ada peringkat

- UTS Ihza Fadilah 19026Dokumen4 halamanUTS Ihza Fadilah 19026Ilham HarumanBelum ada peringkat

- Makalah KamilaDokumen14 halamanMakalah KamilaIlham HarumanBelum ada peringkat

- UTS Perbaikan - PPP - A - Ilham Haruman - 10070219065Dokumen15 halamanUTS Perbaikan - PPP - A - Ilham Haruman - 10070219065Ilham HarumanBelum ada peringkat

- Diskominfo-Od 17306 JML Titik Layanan Akses Internet Publik Wifi Kabupate MetadataDokumen2 halamanDiskominfo-Od 17306 JML Titik Layanan Akses Internet Publik Wifi Kabupate MetadataIlham HarumanBelum ada peringkat

- UTS MBD A Ilham Haruman 10070219065Dokumen6 halamanUTS MBD A Ilham Haruman 10070219065Ilham HarumanBelum ada peringkat

- Tugas 1 - PPP - Kelas C - 10070219065 - Ilham HarumanDokumen3 halamanTugas 1 - PPP - Kelas C - 10070219065 - Ilham HarumanIlham HarumanBelum ada peringkat

- Tugas Resume JIT - C - Ilham Haruman - 10070219065Dokumen2 halamanTugas Resume JIT - C - Ilham Haruman - 10070219065Ilham HarumanBelum ada peringkat

- Quiz9 - APSI - D - Fitri Octaviani - 19069Dokumen2 halamanQuiz9 - APSI - D - Fitri Octaviani - 19069Ilham HarumanBelum ada peringkat

- Tugas Synchronous ManufacturingDokumen1 halamanTugas Synchronous ManufacturingIlham HarumanBelum ada peringkat

- D Mengkaji Profil TIDokumen40 halamanD Mengkaji Profil TIIlham HarumanBelum ada peringkat

- Quiz9 - APSI - D - Ilham Haruman - 10070219065Dokumen2 halamanQuiz9 - APSI - D - Ilham Haruman - 10070219065Ilham HarumanBelum ada peringkat

- 9137 30584 1 PBDokumen7 halaman9137 30584 1 PBIlham HarumanBelum ada peringkat

- Pengling 1Dokumen1 halamanPengling 1Ilham HarumanBelum ada peringkat

- Nilai Sila Ke-1Dokumen1 halamanNilai Sila Ke-1Ilham HarumanBelum ada peringkat

- Tugas Pertemuan 3 - IlhamHaruman - 10070219065Dokumen5 halamanTugas Pertemuan 3 - IlhamHaruman - 10070219065Ilham HarumanBelum ada peringkat

- Analisis Produktivitas Produksi Di Perusahaan Kecap Manalagi DenpasarDokumen10 halamanAnalisis Produktivitas Produksi Di Perusahaan Kecap Manalagi DenpasarIlham HarumanBelum ada peringkat

- Quiz9 APSI DDokumen2 halamanQuiz9 APSI DIlham HarumanBelum ada peringkat

- OspekkDokumen1 halamanOspekkIlham HarumanBelum ada peringkat

- Psikologi Industri - D - Ilham HarumanDokumen11 halamanPsikologi Industri - D - Ilham HarumanIlham HarumanBelum ada peringkat

- Peta Tangan Kiri Dan Tangan KananDokumen10 halamanPeta Tangan Kiri Dan Tangan KananIlham HarumanBelum ada peringkat

- Review Jurnal - Perekonomian IndonesiaDokumen12 halamanReview Jurnal - Perekonomian Indonesiafk tubeBelum ada peringkat

- Tugas Minggu 6Dokumen1 halamanTugas Minggu 6Ilham HarumanBelum ada peringkat

- 2 - Laporan KeuanganDokumen13 halaman2 - Laporan KeuanganIlham Haruman100% (1)

- Laporan Keuangan (Lanjutan 1)Dokumen29 halamanLaporan Keuangan (Lanjutan 1)Ilham HarumanBelum ada peringkat

- 100-Article Text-277-1-10-20191118Dokumen5 halaman100-Article Text-277-1-10-20191118Ilham HarumanBelum ada peringkat

- Tugas - DasarLogika - F - Vierge Yasmin Andriana - 10080020205Dokumen13 halamanTugas - DasarLogika - F - Vierge Yasmin Andriana - 10080020205Ilham HarumanBelum ada peringkat