Anda mungkin juga menyukai

- Materi Reformulasi IKPA 2022 - 28Mar2022-DikonversiDokumen32 halamanMateri Reformulasi IKPA 2022 - 28Mar2022-DikonversiwahonoBelum ada peringkat

- Materi Reformulasi IKPA 2022Dokumen31 halamanMateri Reformulasi IKPA 2022Kpu KaranganyarBelum ada peringkat

- Reformulasi IKPA TA 2022 - SS DitPA v2Dokumen47 halamanReformulasi IKPA TA 2022 - SS DitPA v2yudou yamiBelum ada peringkat

- Materi FGD Reformulasi IKPA 2022 DJKN 30032022Dokumen33 halamanMateri FGD Reformulasi IKPA 2022 DJKN 30032022Akun Zoom EKIBelum ada peringkat

- Penilaian: Indikator Kinerja Pelaksanaan AnggaranDokumen56 halamanPenilaian: Indikator Kinerja Pelaksanaan Anggaransocmed gistiBelum ada peringkat

- Materi Sosialisasi Reformulasi IKPA 2022 KPPN BDLDokumen37 halamanMateri Sosialisasi Reformulasi IKPA 2022 KPPN BDLAdibrata PutraBelum ada peringkat

- Reformulasi IKPA TA 2022 - SS DitPA v2Dokumen36 halamanReformulasi IKPA TA 2022 - SS DitPA v2HAI CSO KPPN BENGKULUBelum ada peringkat

- Materi FGD Reformulasi IKPA 2022Dokumen38 halamanMateri FGD Reformulasi IKPA 2022Soraya LessyBelum ada peringkat

- Slide IKPA MaretDokumen38 halamanSlide IKPA Maretkeuangan dokkesBelum ada peringkat

- SPM Ikpa SeptemberDokumen14 halamanSPM Ikpa Septemberavocadoo 99Belum ada peringkat

- Bahan Narasumber DJPB PADokumen29 halamanBahan Narasumber DJPB PAmartiniloisaBelum ada peringkat

- 1 BahanDokumen10 halaman1 BahanPermadi AjusBelum ada peringkat

- Blue Pie Chart Presentation PDFDokumen24 halamanBlue Pie Chart Presentation PDFAslami RahmanBelum ada peringkat

- Pedoman Reviu TW I 2018Dokumen32 halamanPedoman Reviu TW I 2018elkaysBelum ada peringkat

- Materi Workshop IKPA 2023 - 22feb2023Dokumen57 halamanMateri Workshop IKPA 2023 - 22feb2023ramli100% (3)

- EKA KL Dan Optimalisasi NKA TA 2022 - 18 Okt 2022Dokumen35 halamanEKA KL Dan Optimalisasi NKA TA 2022 - 18 Okt 2022poltekkes banjarmasinBelum ada peringkat

- Llas 2023Dokumen6 halamanLlas 2023Ethika saragihBelum ada peringkat

- Paparan Asistensi 2015 OkeDokumen46 halamanPaparan Asistensi 2015 OkeIqbal SaputraBelum ada peringkat

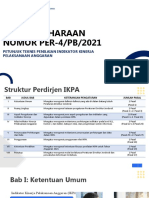

- Paparan Perdirjen IKPA No. PER-4 - PB - 2021 - Kaltim - NewDokumen27 halamanPaparan Perdirjen IKPA No. PER-4 - PB - 2021 - Kaltim - NewAndidewi RusdinBelum ada peringkat

- Lakpa SMTR Ii 2020 LPJ BendaharaDokumen7 halamanLakpa SMTR Ii 2020 LPJ BendaharaChandra Julihandono SjBelum ada peringkat

- Materi IKPA RPD-UP-TUP - 130722FDokumen31 halamanMateri IKPA RPD-UP-TUP - 130722Ftato priyoBelum ada peringkat

- Materi Paparan Bimtek IKPA Caput BNN - 31 Mar 2022Dokumen73 halamanMateri Paparan Bimtek IKPA Caput BNN - 31 Mar 2022Ginto GatiBelum ada peringkat

- Materi DJA - Ibu YuniDokumen22 halamanMateri DJA - Ibu Yunimuhammad reza ramadhanBelum ada peringkat

- Materi Workshop IKPA II - Pemutakhiran RPD Hal III DIPA TW II 2023 - RorenaDokumen26 halamanMateri Workshop IKPA II - Pemutakhiran RPD Hal III DIPA TW II 2023 - RorenaekofahrulrozyBelum ada peringkat

- Materi - Reformulasi IKPA PDFDokumen49 halamanMateri - Reformulasi IKPA PDFAuliaRahimBelum ada peringkat

- Materi Kebijakan-Implementasi IKPA 2020-Satker KLDokumen57 halamanMateri Kebijakan-Implementasi IKPA 2020-Satker KLGusti Awan GunawanBelum ada peringkat

- Materi Pembahasan SAK EP - v3 - EksternalDokumen21 halamanMateri Pembahasan SAK EP - v3 - EksternalSari SedanaBelum ada peringkat

- Evaluasi IKPA 2021 Dan Peningkatan Kinerja 2022Dokumen15 halamanEvaluasi IKPA 2021 Dan Peningkatan Kinerja 2022juslin1979Belum ada peringkat

- Materi Workshop IKPA VI Kinerja UPTUP Akhir TA 2022Dokumen23 halamanMateri Workshop IKPA VI Kinerja UPTUP Akhir TA 2022fahdayaniBelum ada peringkat

- Sosialisasi Juknis Revisi Anggaran DJPB - 4 - WideDokumen57 halamanSosialisasi Juknis Revisi Anggaran DJPB - 4 - WidePerencanaanBelum ada peringkat

- Dinas Perhubungan Lkip Dishub 2020Dokumen45 halamanDinas Perhubungan Lkip Dishub 2020Pupung ahmadBelum ada peringkat

- Materi Sosialisasi & Bimtek Capaian Output SAKTI - 21042021Dokumen54 halamanMateri Sosialisasi & Bimtek Capaian Output SAKTI - 21042021Data Kontrak BalamBelum ada peringkat

- Paparan-Perdirjen-IKPA-No.-PER-4 - PB - 2021 (Autosaved)Dokumen44 halamanPaparan-Perdirjen-IKPA-No.-PER-4 - PB - 2021 (Autosaved)rinaldi jackBelum ada peringkat

- Reformulasi IKPA TAHUN 2020 CompressedDokumen59 halamanReformulasi IKPA TAHUN 2020 Compressedslam890Belum ada peringkat

- Paparan Perdirjen IKPA No. PER 4 - PB - 2021Dokumen46 halamanPaparan Perdirjen IKPA No. PER 4 - PB - 2021MAN Barito UtaraBelum ada peringkat

- Materi Diklat Pembina Jafung Kasi KPPNDokumen78 halamanMateri Diklat Pembina Jafung Kasi KPPNWahyu Moncha DionoBelum ada peringkat

- Laporan MonevDokumen11 halamanLaporan MonevFidelis Agustinus DemuBelum ada peringkat

- Sosialisasi PMK 62 Tahun 2023Dokumen41 halamanSosialisasi PMK 62 Tahun 2023harrypurnomosetiawanBelum ada peringkat

- Materi APC - Denny F SingawiriaDokumen24 halamanMateri APC - Denny F SingawiriaAdhitya GinanjarBelum ada peringkat

- Materi APC - Denny F SingawiriaDokumen28 halamanMateri APC - Denny F Singawiriakeuangan bpomBelum ada peringkat

- Materi Vicon-Kebijakan-Implementasi IKPA 2020-Edit28012020Dokumen59 halamanMateri Vicon-Kebijakan-Implementasi IKPA 2020-Edit28012020Ananda Ayudhya PrasantiBelum ada peringkat

- Bab IIIDokumen29 halamanBab IIIsdmk rsudBelum ada peringkat

- Materi AP Corner IKPA - BPPKDokumen37 halamanMateri AP Corner IKPA - BPPKimahBelum ada peringkat

- Materi DJADokumen17 halamanMateri DJAahmadfauzanmuhammadBelum ada peringkat

- List Perubahan Formula IKPA PDFDokumen5 halamanList Perubahan Formula IKPA PDFRobertBelum ada peringkat

- IKPA 2022 - Kemenperin - 3 Feb 23 PDFDokumen33 halamanIKPA 2022 - Kemenperin - 3 Feb 23 PDFBudi SantosaBelum ada peringkat

- Epa - Kpu RiDokumen16 halamanEpa - Kpu Rikul.kpu.jbBelum ada peringkat

- Bahan Sosialisasi PMK Nomor 62 Tahun 2023Dokumen42 halamanBahan Sosialisasi PMK Nomor 62 Tahun 20232211070022 SHASA NUR ANGGRAINIBelum ada peringkat

- Materi IKPA 2021.editedDokumen22 halamanMateri IKPA 2021.editedpdms sragenBelum ada peringkat

- Indikator Kinerja Pelaksanaan Anggaran: Kementerian Keuangan RIDokumen34 halamanIndikator Kinerja Pelaksanaan Anggaran: Kementerian Keuangan RIBudi Prasetyo100% (1)

- Materi Workshop IKPA Kontraktual-Tagihan-Dispensasi - 10ags2022 - FDokumen43 halamanMateri Workshop IKPA Kontraktual-Tagihan-Dispensasi - 10ags2022 - FBagian Perencanaan Universitas Halu OleoBelum ada peringkat

- Materi Internal Bimtek Capaian Output & Reformulasi IKPA 2021 - SatkerDokumen47 halamanMateri Internal Bimtek Capaian Output & Reformulasi IKPA 2021 - SatkerBasaria NainggolanBelum ada peringkat

- Implementasi Jabatan FungsionalDokumen29 halamanImplementasi Jabatan FungsionalretnaBelum ada peringkat

- Bahan Sosialisasi PMK Nomor 62 Tahun 2023Dokumen42 halamanBahan Sosialisasi PMK Nomor 62 Tahun 2023savira jasmine bashoriBelum ada peringkat

- Bahan Coaching Clinic Rakornas Pelaksanaan Anggaran - Edit SelasaDokumen12 halamanBahan Coaching Clinic Rakornas Pelaksanaan Anggaran - Edit SelasaFriskaAmandaBelum ada peringkat

- Paparan - Irjen - Peran SPI&SKI 20 Maret 2023Dokumen18 halamanPaparan - Irjen - Peran SPI&SKI 20 Maret 2023Roders SumolangBelum ada peringkat

- Materi Workshop IKPA II - Pemutakhiran RPD Hal III DIPA TW II 2023 - 11042023Dokumen53 halamanMateri Workshop IKPA II - Pemutakhiran RPD Hal III DIPA TW II 2023 - 11042023Sofian Arissa PutraBelum ada peringkat

- Materi Workshop IKPA V - RPD Hal III Akhir TA 2022Dokumen31 halamanMateri Workshop IKPA V - RPD Hal III Akhir TA 2022jimisaputroBelum ada peringkat

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat