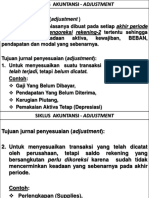

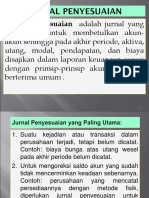

Anda mungkin juga menyukai

- Rekonsiliasi Bank m5Dokumen10 halamanRekonsiliasi Bank m5hyngjBelum ada peringkat

- Makalah KEL.10Dokumen17 halamanMakalah KEL.10Inas TsabitahBelum ada peringkat

- Bab 5Dokumen19 halamanBab 5Seren ameliaBelum ada peringkat

- Resume Siklus AkuntansiDokumen12 halamanResume Siklus AkuntansiKharisma MiliniaBelum ada peringkat

- Managemen AkuntansiDokumen6 halamanManagemen AkuntansiyesBelum ada peringkat

- Soal Uas Take HomeDokumen2 halamanSoal Uas Take HomeNovi Tri SetyaningrumBelum ada peringkat

- Pertemuan 8Dokumen47 halamanPertemuan 8Hayatun NufusBelum ada peringkat

- Presentasi MTKDokumen19 halamanPresentasi MTKSilvianik Eka RahmawatiBelum ada peringkat

- Perbaikan UTS - Kelompok8Dokumen37 halamanPerbaikan UTS - Kelompok8ifa amalia0% (1)

- P4 - Deplesiasi PenyusutanDokumen37 halamanP4 - Deplesiasi PenyusutanMelenia NainggolanBelum ada peringkat

- Siklus Akuntansi Perusahaan JasaDokumen11 halamanSiklus Akuntansi Perusahaan Jasatakyudin100% (1)

- Penyesuaian - Purnama Sari-1Dokumen17 halamanPenyesuaian - Purnama Sari-1Ndan BochillBelum ada peringkat

- Format TOR Kerja Praktek (Rev3sept15)Dokumen4 halamanFormat TOR Kerja Praktek (Rev3sept15)Muly DiannBelum ada peringkat

- Kel 5 - PPT PersediaanDokumen14 halamanKel 5 - PPT PersediaanJ1B Salsa Bella SaputriBelum ada peringkat

- Bab I Pengendalian Intern Dan Akuntansi Untuk Kas (Internal Control and Accounting For Cash)Dokumen10 halamanBab I Pengendalian Intern Dan Akuntansi Untuk Kas (Internal Control and Accounting For Cash)Wildan AjahBelum ada peringkat

- AKUNTANSIDokumen13 halamanAKUNTANSIHandika Setyo AgungBelum ada peringkat

- Pengantar Akuntansi I P11 Yuhanis-AngelDokumen10 halamanPengantar Akuntansi I P11 Yuhanis-AngelSiska AmeliaBelum ada peringkat

- Kec - Marpoyan Damai Baru 1Dokumen22 halamanKec - Marpoyan Damai Baru 1Julio Candra PurnamaKusumaBelum ada peringkat

- Bab 10 Akt Ush Dagang-1Dokumen22 halamanBab 10 Akt Ush Dagang-1Kirani Nur Alfatianingtyas100% (1)

- Contoh Neraca Lajur2Dokumen3 halamanContoh Neraca Lajur2sanjayaadjiBelum ada peringkat

- Bab I PenggajianDokumen10 halamanBab I PenggajianFahmi Nur AlfiyanBelum ada peringkat

- Harga Pokok ProduksiDokumen9 halamanHarga Pokok ProduksiDora MahayaniBelum ada peringkat

- Diktat Dasar AkuntansiDokumen50 halamanDiktat Dasar AkuntansiTyson L'aimeBelum ada peringkat

- Akun 2 KolomDokumen3 halamanAkun 2 KolommadukoroxxxBelum ada peringkat

- Modul Pengantar AkuntansiDokumen39 halamanModul Pengantar AkuntansiMinati PutriBelum ada peringkat

- 123 Dfadf Driinnurbu 694 2 ModulDokumen121 halaman123 Dfadf Driinnurbu 694 2 ModulArya Bima PutraBelum ada peringkat

- BAB 3 Piutang WeselDokumen9 halamanBAB 3 Piutang Weselgemilang_tmBelum ada peringkat

- Ukuran KemencenganDokumen7 halamanUkuran Kemencengananis marcelaBelum ada peringkat

- Kel 1 Resume Konsep BiayaDokumen5 halamanKel 1 Resume Konsep BiayaNoor SyafikahBelum ada peringkat

- Analisa Rasio Laporan Keuangan Untuk Menilai Kinerja Perusahaan PT. Trimuda Nuansa Citra TBKDokumen10 halamanAnalisa Rasio Laporan Keuangan Untuk Menilai Kinerja Perusahaan PT. Trimuda Nuansa Citra TBKauliaBelum ada peringkat

- Rangkuman PdaDokumen2 halamanRangkuman PdaDevaraBelum ada peringkat

- Kasus 1Dokumen3 halamanKasus 1Muhammad AzharBelum ada peringkat

- Pengantar Akuntansi 2Dokumen15 halamanPengantar Akuntansi 2Zahar Zahur Kaur BhullarBelum ada peringkat

- 4334 61201 0323106401 PDFDokumen112 halaman4334 61201 0323106401 PDFWanda ApriyaniBelum ada peringkat

- Opini - Usaha Jasa SalonDokumen1 halamanOpini - Usaha Jasa SalonkhalimahBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen42 halamanAkuntansi Sebagai Sistem InformasiVerynus TanBelum ada peringkat

- Contoh Daftar PustakaDokumen2 halamanContoh Daftar PustakaLisaBelum ada peringkat

- Latihan PDADokumen4 halamanLatihan PDAAwalian Indar OktaferdianaBelum ada peringkat

- Modul 5Dokumen15 halamanModul 5Rhany Dhe VhyaBelum ada peringkat

- Akun Dan Pencatatan Transaksi KeuanganDokumen10 halamanAkun Dan Pencatatan Transaksi KeuanganGus IndraBelum ada peringkat

- Laporan Keuangan Perusahaan DagangDokumen8 halamanLaporan Keuangan Perusahaan DagangLimerence ChenjiBelum ada peringkat

- Uts Ekonomi, 29200380, Kelas A, Andres WijayaDokumen7 halamanUts Ekonomi, 29200380, Kelas A, Andres WijayaAndres WijayaBelum ada peringkat

- 7-Soal Untuk Tugas-20141111Dokumen3 halaman7-Soal Untuk Tugas-20141111AulBelum ada peringkat

- Jurnal PenyesuaianDokumen21 halamanJurnal PenyesuaianNurul Mar'atus SholihahBelum ada peringkat

- Modul AkdDokumen30 halamanModul AkdNajmi AlifiBelum ada peringkat

- Trend Linier Pada Pabrik XY CengkehDokumen5 halamanTrend Linier Pada Pabrik XY CengkehBintang DF KurniatullahBelum ada peringkat

- PERTEMUAN KE-2. Transaksi Perusahaan DagangDokumen12 halamanPERTEMUAN KE-2. Transaksi Perusahaan DagangFidzah UlfaBelum ada peringkat

- Akun1.4 AdjustmentDokumen27 halamanAkun1.4 AdjustmentTriSuwantiBelum ada peringkat

- CBR Mikro Teori Tingkah Laku KonsumenDokumen21 halamanCBR Mikro Teori Tingkah Laku KonsumenTedyBelum ada peringkat

- BAB 3 EditDokumen17 halamanBAB 3 EditRisang Arief KusumaBelum ada peringkat

- Diskusi 3Dokumen1 halamanDiskusi 3Bruce WayneBelum ada peringkat

- Pertemuan 2 LPDokumen10 halamanPertemuan 2 LPsiti syamsiatul komariahBelum ada peringkat

- 11, 12 & 13 Manajemen KasDokumen46 halaman11, 12 & 13 Manajemen KasSanditya OfficialBelum ada peringkat

- Bab 10Dokumen10 halamanBab 10Aisyah MelianaBelum ada peringkat

- Tugas 6 Perolehan Dan Penyusutan Aset TetapDokumen1 halamanTugas 6 Perolehan Dan Penyusutan Aset TetapMuhammad Restu AshBelum ada peringkat

- Neraca-Lajur Uk1Dokumen18 halamanNeraca-Lajur Uk1Nia NickBelum ada peringkat

- Penyesuaian PembukuanDokumen3 halamanPenyesuaian Pembukuantenty daraBelum ada peringkat

- Jurnal PenyesuaianDokumen4 halamanJurnal PenyesuaianRisna RubiatiBelum ada peringkat

- Jurnal PenyesuaianDokumen8 halamanJurnal PenyesuaianDwi Haryadi NugrahaBelum ada peringkat

- Proses AktDokumen17 halamanProses AktDelva RyantiBelum ada peringkat

- Soal Ulangan Harian PersediaanDokumen1 halamanSoal Ulangan Harian PersediaanHana CapricornusBelum ada peringkat

- SuratDokumen1 halamanSuratHana CapricornusBelum ada peringkat

- Perkembangan Awal AkuntansiDokumen11 halamanPerkembangan Awal AkuntansiHana CapricornusBelum ada peringkat

- Soal Remidi Buku Besar X AKDokumen18 halamanSoal Remidi Buku Besar X AKHana CapricornusBelum ada peringkat

- Soal Uts Ak. Dasar Paket ADokumen2 halamanSoal Uts Ak. Dasar Paket AHana CapricornusBelum ada peringkat

- Soal Praktek MyobDokumen4 halamanSoal Praktek MyobHana Capricornus0% (1)

- Soal Rekonsiliasi BankDokumen5 halamanSoal Rekonsiliasi BankHana CapricornusBelum ada peringkat

- Materi Penyusutan Aset TetapDokumen7 halamanMateri Penyusutan Aset TetapHana CapricornusBelum ada peringkat

- Materi Rekonsiliasi Bank & Kartu PiutangDokumen3 halamanMateri Rekonsiliasi Bank & Kartu PiutangHana CapricornusBelum ada peringkat

- Materi Kertas KerjaDokumen1 halamanMateri Kertas KerjaHana CapricornusBelum ada peringkat