50% menganggap dokumen ini bermanfaat (4 suara)

4K tayangan16 halamanBab 4 F5

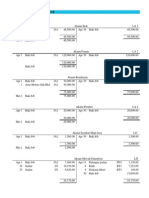

Dokumen tersebut membahas tentang pengertian dan komponen-komponen penting dalam penyata keuangan perusahaan seperti penyata pendapatan, neraca, dan arus kas serta bagaimana menganalisisnya.

Diunggah oleh

Cikgu NurHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

50% menganggap dokumen ini bermanfaat (4 suara)

4K tayangan16 halamanBab 4 F5

Dokumen tersebut membahas tentang pengertian dan komponen-komponen penting dalam penyata keuangan perusahaan seperti penyata pendapatan, neraca, dan arus kas serta bagaimana menganalisisnya.

Diunggah oleh

Cikgu NurHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.