Anda mungkin juga menyukai

- Mengelola Kartu PiutangDokumen12 halamanMengelola Kartu PiutangMuhammad Rayzal RifaniBelum ada peringkat

- Teks EditorialDokumen5 halamanTeks EditorialRisal Fadhil RahardiansyahBelum ada peringkat

- Akuntansi & Ruang LingkupnyaDokumen5 halamanAkuntansi & Ruang LingkupnyaAzie PranataBelum ada peringkat

- Modul Ayat Jurnal PenyesuaianDokumen12 halamanModul Ayat Jurnal PenyesuaianRimadina MawarBelum ada peringkat

- Modul Persamaan AkuntansiDokumen29 halamanModul Persamaan AkuntansiMTs Ikhwanul MusliminBelum ada peringkat

- Definisi Kebijakan Moneter Dan FiskalDokumen2 halamanDefinisi Kebijakan Moneter Dan FiskalAdham Gunnar SolskjaerBelum ada peringkat

- UKBM Pendapatan NasionalDokumen22 halamanUKBM Pendapatan NasionalAlvira AlthaBelum ada peringkat

- 26 SIM3 2012 Eka Fatmawati K11110364Dokumen7 halaman26 SIM3 2012 Eka Fatmawati K11110364Eka Fatmawati0% (1)

- Materi Kebanksentralan UpdateDokumen31 halamanMateri Kebanksentralan UpdateElisabeth BarasantiBelum ada peringkat

- Sejarah QurbanDokumen4 halamanSejarah QurbanFathur2780Belum ada peringkat

- Al-Baqarah Ayat 177Dokumen6 halamanAl-Baqarah Ayat 177Mashuda 'Cook Giean'Belum ada peringkat

- Rencana Program Kerja Omk Paroki ST - FamiliaDokumen3 halamanRencana Program Kerja Omk Paroki ST - FamiliaAndy AgeBelum ada peringkat

- Remidi EkonomiDokumen16 halamanRemidi EkonomiHamzah SyaifullahBelum ada peringkat

- Siklus Akuntansi DagangDokumen18 halamanSiklus Akuntansi DagangwarongBelum ada peringkat

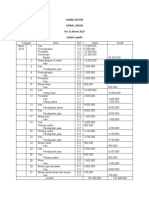

- Jurnal UmumDokumen14 halamanJurnal UmumfajarcubbyBelum ada peringkat

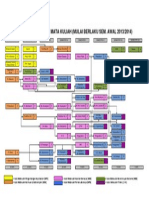

- Alur Dan Prasyarat Mata Kuliah Jurusan Akuntansi Unhas - Mulai Berlaku Sem. Awal 2013-2014 (1Dokumen1 halamanAlur Dan Prasyarat Mata Kuliah Jurusan Akuntansi Unhas - Mulai Berlaku Sem. Awal 2013-2014 (1Maxyanus Taruk LoboBelum ada peringkat

- Pernikahan Dalam IslamDokumen11 halamanPernikahan Dalam IslamAvivah Rofizah100% (1)

- Pembiayaan DesaDokumen2 halamanPembiayaan DesaFriskaBelum ada peringkat

- Modul Kelas 12 k13 LengkapDokumen74 halamanModul Kelas 12 k13 LengkapIndra AriefandiBelum ada peringkat

- Wawancara FitriDokumen14 halamanWawancara FitriMei MeiBelum ada peringkat

- Indikator Perkembangan UsahaDokumen23 halamanIndikator Perkembangan UsahaMUHAMMAD ALFI SYAHRIN Ekonomi Syariah (ESy.2)Belum ada peringkat

- WiliaDokumen2 halamanWiliaAntonio ApriliandroBelum ada peringkat

- Hukum Pernikahan Dalam Agama IslamDokumen17 halamanHukum Pernikahan Dalam Agama IslamAlvi DeaBelum ada peringkat

- Soal Latihan PerpajakanDokumen4 halamanSoal Latihan Perpajakandhilla50% (2)

- Tata Cara Adat Istiadat Pernikahan Bugis MakassarDokumen11 halamanTata Cara Adat Istiadat Pernikahan Bugis MakassarAGUSTINA agustina100% (1)

- Dampak PengangguranDokumen4 halamanDampak PengangguranRony MeryandiBelum ada peringkat

- Materi Dasar Akuntansi 1Dokumen42 halamanMateri Dasar Akuntansi 1Amitha CahyaniBelum ada peringkat

- Akn Keuangan Kelas 11Dokumen5 halamanAkn Keuangan Kelas 11Siti MustagfirohBelum ada peringkat

- Siklus Akuntansi Perusahaan JasaDokumen57 halamanSiklus Akuntansi Perusahaan JasaTasya MawadahBelum ada peringkat

- TR 2 Probabilitas Dan StatistikaDokumen9 halamanTR 2 Probabilitas Dan StatistikaThe king EmperorBelum ada peringkat

- K.2 P.AkuntansiDokumen37 halamanK.2 P.AkuntansiSanta Lusia SianturiBelum ada peringkat

- Sahkah Solat Orang BertatoDokumen2 halamanSahkah Solat Orang BertatoIman Hadi PramudikaBelum ada peringkat

- Akuntansi Simpanan Giro Dan TabunganDokumen15 halamanAkuntansi Simpanan Giro Dan TabunganDian Amalia DamayantiBelum ada peringkat

- 2 Islam Agama Rahmatan Lil AlaminDokumen19 halaman2 Islam Agama Rahmatan Lil AlaminRheznandya DiazBelum ada peringkat

- Dfafddb39f328dc7e439Dokumen85 halamanDfafddb39f328dc7e439Sri Wahyuni PutriBelum ada peringkat

- Hubungan HAM Dengan PancasilaDokumen2 halamanHubungan HAM Dengan PancasilaMasahul MuthahiraBelum ada peringkat

- Soal Soal AkuntansiDokumen8 halamanSoal Soal AkuntansiKusmanDimaBelum ada peringkat

- Jurnal PenyesuaianDokumen5 halamanJurnal PenyesuaianDevi NurazizahBelum ada peringkat

- Ekm01720161110buku Ajar Akt Pengantar 1 Upload 1 3Dokumen22 halamanEkm01720161110buku Ajar Akt Pengantar 1 Upload 1 3Sasha Nadia PutiBelum ada peringkat

- Super Blue Blood Moon MakalahDokumen10 halamanSuper Blue Blood Moon Makalahmilky fummaBelum ada peringkat

- Naskah Drama PaiDokumen3 halamanNaskah Drama PaiTruth SeekerBelum ada peringkat

- Pengertian Badan UsahaDokumen8 halamanPengertian Badan UsahaAnggie Ajie PermanaBelum ada peringkat

- Makalah Akuntansi Sebagai Sistem InformasiDokumen15 halamanMakalah Akuntansi Sebagai Sistem InformasiFlorida AmarangBelum ada peringkat

- Ilustrasi Jurnal PenyesuaianDokumen8 halamanIlustrasi Jurnal PenyesuaianAraahmaaku AraahmaakuBelum ada peringkat

- Pengantar Akuntansi 1 - NiningDokumen48 halamanPengantar Akuntansi 1 - NiningSahrul RamadanBelum ada peringkat

- BAB 2. Persamaan Dasar Akuntansi (Bag. A)Dokumen16 halamanBAB 2. Persamaan Dasar Akuntansi (Bag. A)Ismi Makarimal SaffaBelum ada peringkat

- Konsep Dasar AkuntasiDokumen4 halamanKonsep Dasar AkuntasiHilda MaharaniBelum ada peringkat

- Proposal Kegiatan Halal BihalalDokumen4 halamanProposal Kegiatan Halal BihalalCita EryanaBelum ada peringkat

- Pencitraan PuisiDokumen11 halamanPencitraan Puisifathul ariefBelum ada peringkat

- Indeks Ketimpangan Pendapatan WilayahDokumen2 halamanIndeks Ketimpangan Pendapatan Wilayahawalin100% (1)

- Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Untuk Meningkatkan Indeks Pembangunan ManusiaDokumen15 halamanPendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Untuk Meningkatkan Indeks Pembangunan ManusiaAndi PutriBelum ada peringkat

- Dinamika Persatuan Dan Kesatuan Bangsa Sebagai Upaya Menjaga Dan Mempertahankan Negara Kesatuan Republik IndonesiaDokumen35 halamanDinamika Persatuan Dan Kesatuan Bangsa Sebagai Upaya Menjaga Dan Mempertahankan Negara Kesatuan Republik IndonesiaMa'rufA.Topan0% (1)

- Kertas Kerja PERUSAHAAN JASA XYZDokumen2 halamanKertas Kerja PERUSAHAAN JASA XYZAnonymous EAPbx6100% (1)

- Makalah Akuntansi Sektor Publik Kelompok 8Dokumen23 halamanMakalah Akuntansi Sektor Publik Kelompok 8dheiBelum ada peringkat

- Format Anggaran ApbnDokumen9 halamanFormat Anggaran ApbnNida amalinaBelum ada peringkat

- Sejarah Akuntansi DuniaDokumen2 halamanSejarah Akuntansi DuniaariefhakimBelum ada peringkat

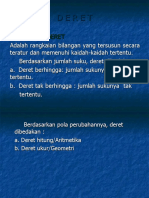

- DERETDokumen23 halamanDERETDirga PutraBelum ada peringkat

- Latihan Persamaan DasarDokumen2 halamanLatihan Persamaan DasarQori MaulidaBelum ada peringkat

- Soal Ulangan AkuntansiDokumen9 halamanSoal Ulangan Akuntansihendri farmasiBelum ada peringkat

- Makalah EkonomiDokumen7 halamanMakalah EkonomiAhmad Riyadhi SultanBelum ada peringkat

- CJR Kewirausahaan - Kel. 6Dokumen21 halamanCJR Kewirausahaan - Kel. 6Marrysabell Natalita SitepuBelum ada peringkat

- CBR Kelompok 10 Akl2Dokumen41 halamanCBR Kelompok 10 Akl2Marrysabell Natalita SitepuBelum ada peringkat

- Makalah Akl II - Kelompok 10Dokumen27 halamanMakalah Akl II - Kelompok 10Marrysabell Natalita SitepuBelum ada peringkat

- Makalah Kel 6 'Model-Model Kewirausahaan'Dokumen10 halamanMakalah Kel 6 'Model-Model Kewirausahaan'Marrysabell Natalita SitepuBelum ada peringkat

- Permohonan Judul Ibel-1Dokumen1 halamanPermohonan Judul Ibel-1Marrysabell Natalita SitepuBelum ada peringkat

- Makalah Akl II - Kelompok 10Dokumen27 halamanMakalah Akl II - Kelompok 10Marrysabell Natalita SitepuBelum ada peringkat

- CJR AKL II Annisa Kartika SafiraDokumen10 halamanCJR AKL II Annisa Kartika SafiraMarrysabell Natalita SitepuBelum ada peringkat

- Makalah Kel 7 ''Laporan Audit Bentuk Baku Dan Tidak Baku'' (Pert 4)Dokumen25 halamanMakalah Kel 7 ''Laporan Audit Bentuk Baku Dan Tidak Baku'' (Pert 4)Marrysabell Natalita SitepuBelum ada peringkat

- Makalah Kel 2 Prinsip-Prinsip Pemanfaatan Media PembelajaranDokumen12 halamanMakalah Kel 2 Prinsip-Prinsip Pemanfaatan Media PembelajaranMarrysabell Natalita SitepuBelum ada peringkat

- 08 Media PembelajaranDokumen31 halaman08 Media PembelajaranMarrysabell Natalita SitepuBelum ada peringkat

- Form Baru Usul BKG Sem II TA 2020 - SDS ADVENT 1 MEDANDokumen7 halamanForm Baru Usul BKG Sem II TA 2020 - SDS ADVENT 1 MEDANMarrysabell Natalita SitepuBelum ada peringkat

- CJR AKL II Dwi Maharani (7193342003)Dokumen9 halamanCJR AKL II Dwi Maharani (7193342003)Marrysabell Natalita SitepuBelum ada peringkat

- Makalah Kelompok 2 Konsep Dan Makna Media Komunikasi Untuk Keperluan Pembelajaran AkuntansiDokumen21 halamanMakalah Kelompok 2 Konsep Dan Makna Media Komunikasi Untuk Keperluan Pembelajaran AkuntansiMarrysabell Natalita SitepuBelum ada peringkat

- TR Audit MarrysabellDokumen2 halamanTR Audit MarrysabellMarrysabell Natalita SitepuBelum ada peringkat

- Modul AuditingDokumen54 halamanModul AuditingMarrysabell Natalita SitepuBelum ada peringkat

- Resume1 Akl Marrysabell Natalita Sitepu (7193342026)Dokumen5 halamanResume1 Akl Marrysabell Natalita Sitepu (7193342026)Marrysabell Natalita SitepuBelum ada peringkat

- TR1 Akl Marrysabell Natalita SitepuDokumen11 halamanTR1 Akl Marrysabell Natalita SitepuMarrysabell Natalita SitepuBelum ada peringkat

- Makalah Perencanaan Dan Penugasan Audit Kelompok 7Dokumen24 halamanMakalah Perencanaan Dan Penugasan Audit Kelompok 7Marrysabell Natalita SitepuBelum ada peringkat

- Surat Izin Miniriset Evaluasi PembelajaranDokumen1 halamanSurat Izin Miniriset Evaluasi PembelajaranMarrysabell Natalita SitepuBelum ada peringkat

- CJR Akl Kelompok 7Dokumen13 halamanCJR Akl Kelompok 7Marrysabell Natalita SitepuBelum ada peringkat

- Makalah Auditing Kel 7Dokumen20 halamanMakalah Auditing Kel 7Marrysabell Natalita SitepuBelum ada peringkat

- Kontrak PerkuliahanDokumen33 halamanKontrak PerkuliahanMarrysabell Natalita SitepuBelum ada peringkat

- Penjas 4Dokumen4 halamanPenjas 4Marrysabell Natalita SitepuBelum ada peringkat

- Surat Keterangan KerjaDokumen1 halamanSurat Keterangan KerjaMarrysabell Natalita SitepuBelum ada peringkat

- Form Usul Bantuan Kesejahteraan Guru &pendataan Sem1 TA 2021 - Nama Sekolah.....Dokumen11 halamanForm Usul Bantuan Kesejahteraan Guru &pendataan Sem1 TA 2021 - Nama Sekolah.....Marrysabell Natalita SitepuBelum ada peringkat

- Critical Book Report Pak Kelompok 5Dokumen14 halamanCritical Book Report Pak Kelompok 5Marrysabell Natalita Sitepu0% (1)

- Home Work TranslateDokumen25 halamanHome Work TranslateMarrysabell Natalita SitepuBelum ada peringkat

- Likuidasi BertahapDokumen11 halamanLikuidasi BertahapMarrysabell Natalita SitepuBelum ada peringkat