Anda mungkin juga menyukai

- Mendapatkan Informasi Penting Audit InternalDokumen30 halamanMendapatkan Informasi Penting Audit InternalEndangMiryaningAstutiBelum ada peringkat

- Okkpd ProfilDokumen2 halamanOkkpd ProfilChandra Yanto 86Belum ada peringkat

- Perizinan Oss RbaDokumen48 halamanPerizinan Oss Rbaheni pcBelum ada peringkat

- Jaminan Mutu SilkDokumen11 halamanJaminan Mutu Silknurhalfiati sahaka29Belum ada peringkat

- LHR Realisasi DAK Fisik TA. 2018Dokumen2 halamanLHR Realisasi DAK Fisik TA. 2018Zae AleksiaBelum ada peringkat

- Departemen QualityDokumen22 halamanDepartemen Qualityseli ekaBelum ada peringkat

- PR - 8.2-01 Dokumentasi Sistem ManajemenDokumen1 halamanPR - 8.2-01 Dokumentasi Sistem ManajemenArif MahmudiBelum ada peringkat

- St-qmr-001 Rapat Tinjauan ManajemenDokumen4 halamanSt-qmr-001 Rapat Tinjauan ManajemenPanji CcnkBelum ada peringkat

- Pedoman Baru ISO 17025 2017 Fatchiyah NewDokumen27 halamanPedoman Baru ISO 17025 2017 Fatchiyah NewDiraf FaridBelum ada peringkat

- E-Procurement KualitasDokumen51 halamanE-Procurement KualitasDiannisa Hakim0% (1)

- Pedoman Pelayanan LaboratoriumDokumen30 halamanPedoman Pelayanan LaboratoriumSub Komite Mutu KeperawatanBelum ada peringkat

- Strategi Labkes Jakarta 2015-2019Dokumen70 halamanStrategi Labkes Jakarta 2015-2019neti sunarti100% (1)

- Contoh Formulir Pemantauan SasaranDokumen1 halamanContoh Formulir Pemantauan Sasarandimas el mirzaBelum ada peringkat

- PK Verifikasi Kelayakan SpesimenDokumen3 halamanPK Verifikasi Kelayakan SpesimenNur InayatiBelum ada peringkat

- Panduan Pedoman MutuDokumen31 halamanPanduan Pedoman Mutupkm kresekBelum ada peringkat

- SPO Validasi MetodeDokumen2 halamanSPO Validasi MetodeiraBelum ada peringkat

- SOP Apa Itu dan Format Standar SOPDokumen13 halamanSOP Apa Itu dan Format Standar SOPNavisan Najia100% (1)

- Laporan Audit LabDokumen3 halamanLaporan Audit LabIrfan DjenaanBelum ada peringkat

- SPO Kalibrasi Peralatan LabDokumen2 halamanSPO Kalibrasi Peralatan LabIqbal FirdausBelum ada peringkat

- Audit Mutu InternalDokumen6 halamanAudit Mutu InternalAde MurniasihBelum ada peringkat

- S5.standar Akre Lab Dak NF 2021Dokumen91 halamanS5.standar Akre Lab Dak NF 2021UPT Laboratorium Kesehatan Daerah Kota LubuklinggauBelum ada peringkat

- Pemantapan Mutu Internal Dan Kualiti Kontrol Di Bidang Hematologi Kelompok 10 Diah FidyaDokumen19 halamanPemantapan Mutu Internal Dan Kualiti Kontrol Di Bidang Hematologi Kelompok 10 Diah FidyaDiah AnggraenyBelum ada peringkat

- Protap Audit InternalDokumen4 halamanProtap Audit InternalAl zukhri RahmadaniBelum ada peringkat

- Personal Hygiene KaryawanDokumen2 halamanPersonal Hygiene KaryawanAnonymous EbAN1jmBelum ada peringkat

- #1 0verview Standar Akreditasi Labkes Utk BantenDokumen38 halaman#1 0verview Standar Akreditasi Labkes Utk Bantenklinik bapelkes ksBelum ada peringkat

- RISIKO POLTEKKESDokumen64 halamanRISIKO POLTEKKESJohne FransisBelum ada peringkat

- 8.1.7.b.SPO Kalibrasi Dan Verifikasi Instrumen.Dokumen6 halaman8.1.7.b.SPO Kalibrasi Dan Verifikasi Instrumen.Yuni NurismaBelum ada peringkat

- Sosialisasi AuditDokumen24 halamanSosialisasi AuditAnang BudiBelum ada peringkat

- Visi Dan Misi PATELKIDokumen1 halamanVisi Dan Misi PATELKINURSAPITRIBelum ada peringkat

- Sop Kalibrasi AlatDokumen2 halamanSop Kalibrasi AlatrandikaBelum ada peringkat

- SOP Pemeliharaan Instalasi VentilasiDokumen2 halamanSOP Pemeliharaan Instalasi VentilasiRETNO100% (1)

- GLP Dan ISODokumen3 halamanGLP Dan ISOLia SeptikaBelum ada peringkat

- Audit Mutu Internal Laboratorium KesehatanDokumen35 halamanAudit Mutu Internal Laboratorium KesehatanBlok100% (1)

- 5.2.3.3 SPO Pembahasan Hasil MonitoringDokumen3 halaman5.2.3.3 SPO Pembahasan Hasil MonitoringKharisma ZenBelum ada peringkat

- Audit InternalDokumen9 halamanAudit InternalKamaludin AlfarizyBelum ada peringkat

- Iso 9000 2015Dokumen5 halamanIso 9000 2015Lintang GivariantiBelum ada peringkat

- Permen - No.12-2008-Pedoman Analisis Beban KerjaDokumen19 halamanPermen - No.12-2008-Pedoman Analisis Beban KerjaPasha E Ansor50% (2)

- DOKUMEN INSTRUKSI KERJA PutriDokumen1 halamanDOKUMEN INSTRUKSI KERJA PutriSalsabilah PutriBelum ada peringkat

- Bukti Form CeklisDokumen2 halamanBukti Form CeklisSayyidatusy SyarifahBelum ada peringkat

- Standar Kompetensi Spesialis SDM LabDokumen93 halamanStandar Kompetensi Spesialis SDM LabElsa Lorensa IIBelum ada peringkat

- Penyediaan Dan Pengambilan Spesimen Untuk Dikirim Ke LaboratoriumDokumen2 halamanPenyediaan Dan Pengambilan Spesimen Untuk Dikirim Ke LaboratoriumLoym RistumerryBelum ada peringkat

- Profil BPPMHP (17065)Dokumen9 halamanProfil BPPMHP (17065)Nurlina ArfahBelum ada peringkat

- OPTIMASI_SDMDokumen8 halamanOPTIMASI_SDMmulyono niceBelum ada peringkat

- Lembar Penilaian CppobDokumen28 halamanLembar Penilaian CppobGusti YogiBelum ada peringkat

- 1) 5. MSL973002A Menyiapkan Larutan KerjaDokumen7 halaman1) 5. MSL973002A Menyiapkan Larutan KerjaSuwirman ChaniagoBelum ada peringkat

- Sistem Informasi Akreditasi FasyankesDokumen17 halamanSistem Informasi Akreditasi FasyankesHendro WijayaBelum ada peringkat

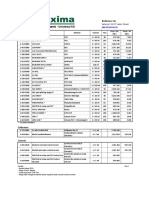

- Daftar Harga Biomaxima 2 Clinical Chemistry Reagent 2018 (1) - 1Dokumen1 halamanDaftar Harga Biomaxima 2 Clinical Chemistry Reagent 2018 (1) - 1Ilham FziBelum ada peringkat

- Temuan Audit Dan Tindak Lanjut (UKP)Dokumen13 halamanTemuan Audit Dan Tindak Lanjut (UKP)mardiyahBelum ada peringkat

- 002 - Formulir Atlm Asesmen MandiriDokumen11 halaman002 - Formulir Atlm Asesmen MandiriAquila Wahyudi HandBelum ada peringkat

- Materi Prosedur KredensialDokumen28 halamanMateri Prosedur KredensialDidik sBelum ada peringkat

- Tugas QMDokumen10 halamanTugas QMAnwar HidayatBelum ada peringkat

- SamplingDokumen3 halamanSamplingAnonymous TYGiADBelum ada peringkat

- Toksokologi PanganDokumen31 halamanToksokologi PanganYhuniartiIMraanBelum ada peringkat

- SOP Validasi Hasil Pengukuran IndikatorDokumen3 halamanSOP Validasi Hasil Pengukuran Indikatornazilatul maulindaBelum ada peringkat

- Tor Alat HPLC (Ok)Dokumen3 halamanTor Alat HPLC (Ok)Irvan MaulaNaBelum ada peringkat

- Asesmen Mandiri DFI JuniorDokumen13 halamanAsesmen Mandiri DFI JuniorDahniar NiarBelum ada peringkat

- Audit InternalDokumen81 halamanAudit InternalPuji YantiBelum ada peringkat

- Audit InternalDokumen80 halamanAudit Internalwiwik setyariniBelum ada peringkat

- Audit Internal Hand 1Dokumen97 halamanAudit Internal Hand 1Klinik Mata MojoagungBelum ada peringkat

- Audit InternalDokumen101 halamanAudit InternalDanil EkoBelum ada peringkat

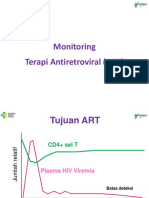

- MONITORING ARTDokumen40 halamanMONITORING ARTKPLDH CengkarengBelum ada peringkat

- Contoh Audit Plan Dan Instrumen AuditDokumen12 halamanContoh Audit Plan Dan Instrumen AudityeniBelum ada peringkat

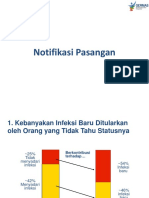

- NOTIFIKASIDokumen32 halamanNOTIFIKASIKPLDH CengkarengBelum ada peringkat

- Tatalaksana HIV 3 - Efek Samping - IRISDokumen80 halamanTatalaksana HIV 3 - Efek Samping - IRISKPLDH CengkarengBelum ada peringkat

- MONITORING ARTDokumen40 halamanMONITORING ARTKPLDH CengkarengBelum ada peringkat

- PP InhDokumen14 halamanPP InhKPLDH CengkarengBelum ada peringkat

- PP InhDokumen14 halamanPP InhKPLDH CengkarengBelum ada peringkat

- Audit Internal PALDokumen7 halamanAudit Internal PALKPLDH CengkarengBelum ada peringkat

- Rapat Tinjauan ManajemenDokumen9 halamanRapat Tinjauan ManajemenKPLDH CengkarengBelum ada peringkat

- PMK No.39 TTG Pis PKDokumen165 halamanPMK No.39 TTG Pis PKTrisna Aulia100% (2)

- KONSEP AUDIT & AUDIT INTERNAL - PPT Edit TSSDokumen82 halamanKONSEP AUDIT & AUDIT INTERNAL - PPT Edit TSSKPLDH CengkarengBelum ada peringkat

- Auditor InternalDokumen19 halamanAuditor InternalKPLDH CengkarengBelum ada peringkat

- Overview Standar Akreditasi Puskesmas Vs Audit InternalDokumen30 halamanOverview Standar Akreditasi Puskesmas Vs Audit InternalLaboratorium Klinik YakrijaBelum ada peringkat

- Pergub No 115 Tahun 2016Dokumen16 halamanPergub No 115 Tahun 2016achmadlukmanhakimBelum ada peringkat