Anda mungkin juga menyukai

- MAKALAH KELOMPOK 1 Biaya Standar, Kaizen Costing, Dan Target CostingDokumen17 halamanMAKALAH KELOMPOK 1 Biaya Standar, Kaizen Costing, Dan Target CostingMuhammad IrsyadBelum ada peringkat

- 1098 1509 1 SMDokumen11 halaman1098 1509 1 SMRafi Nur AzisBelum ada peringkat

- Materi Akuntansi Keuangan Modal Disetor PDFDokumen9 halamanMateri Akuntansi Keuangan Modal Disetor PDFlellyBelum ada peringkat

- LATIHAN SOAL Pembentukan FirmaDokumen2 halamanLATIHAN SOAL Pembentukan FirmacemungudhBelum ada peringkat

- Model Diskonto DividenDokumen5 halamanModel Diskonto DivideneurekadwiraBelum ada peringkat

- Arus Kas-Klp 3 - 5D D3 AkDokumen12 halamanArus Kas-Klp 3 - 5D D3 AkNia Ratnalita100% (1)

- Sekuritas Dilutif Dan Laba Per SahamDokumen25 halamanSekuritas Dilutif Dan Laba Per SahamSaepi100% (1)

- Psak 102 Akuntansi MurabahahDokumen27 halamanPsak 102 Akuntansi MurabahahDeasy Cahayadie DevianaBelum ada peringkat

- Teknik Dan Prosedur KonsolidasiDokumen17 halamanTeknik Dan Prosedur KonsolidasiMuhammad QoyumBelum ada peringkat

- M14 - Liabilities Jangka Panjang & EkuitasDokumen12 halamanM14 - Liabilities Jangka Panjang & EkuitasHestiMustikaBelum ada peringkat

- Akuntansi Untuk LeaseDokumen17 halamanAkuntansi Untuk LeaseElizabeth StephanieBelum ada peringkat

- Studi Kasus PTDokumen5 halamanStudi Kasus PTAndres DharmaBelum ada peringkat

- Bab 8 Kebijakan DividenDokumen45 halamanBab 8 Kebijakan DividenRisma octaviaBelum ada peringkat

- Materi PIEDokumen151 halamanMateri PIEregitaBelum ada peringkat

- Beta SahamDokumen20 halamanBeta SahamsyellywBelum ada peringkat

- Akuntansi Sektor PublikDokumen4 halamanAkuntansi Sektor PublikDayanara Wahyuni Risanty0% (1)

- Bab III-Penyusunan Anggaran PenjualanDokumen13 halamanBab III-Penyusunan Anggaran PenjualanMerdita GuestiBelum ada peringkat

- PSAK 62 Kontrak Asuransi 140212Dokumen21 halamanPSAK 62 Kontrak Asuransi 140212Andhika Prasetya GradiyantoBelum ada peringkat

- Laba DitahanDokumen8 halamanLaba DitahanHeheBelum ada peringkat

- KLMPK 6 - Anggaran Biaya Usaha LainnyaDokumen21 halamanKLMPK 6 - Anggaran Biaya Usaha LainnyaNabila NurmalitasariBelum ada peringkat

- Bab 8 Akuntansi Transaksi Investasi MusyarakahDokumen30 halamanBab 8 Akuntansi Transaksi Investasi MusyarakahSiti KhanifahBelum ada peringkat

- Makalah Penganggaran Sektor PublikDokumen22 halamanMakalah Penganggaran Sektor PublikTry Puspita SariBelum ada peringkat

- Andriawan Rapid-201830049-RMK BAB 7Dokumen18 halamanAndriawan Rapid-201830049-RMK BAB 7Nabila Putri ArdaniBelum ada peringkat

- Bismillah SkripsiDokumen30 halamanBismillah SkripsiR GunawanBelum ada peringkat

- Bab 15 SPMDokumen17 halamanBab 15 SPMSuci AdylaBelum ada peringkat

- Akuisisi PropertiDokumen6 halamanAkuisisi PropertiLalang PalambangBelum ada peringkat

- Likuidasi Akl 2Dokumen23 halamanLikuidasi Akl 2rizkyBelum ada peringkat

- MAKALAH Manajemen KeuanganDokumen8 halamanMAKALAH Manajemen KeuanganLela Trisuciana LestariBelum ada peringkat

- Akuntansi PendapatanDokumen13 halamanAkuntansi PendapatanmfachmirBelum ada peringkat

- Slide K2-7 (Pengakuan Pendapatan Dan Prinsip Penandingan)Dokumen10 halamanSlide K2-7 (Pengakuan Pendapatan Dan Prinsip Penandingan)Dwika Anugrawati100% (1)

- Mankeu Bab 14Dokumen40 halamanMankeu Bab 14MiyaSparkyuYeojaBelum ada peringkat

- Capital BudgetingDokumen9 halamanCapital BudgetingRikiRiswandiBelum ada peringkat

- Soal MadharabahDokumen4 halamanSoal MadharabahMuntamahPNgenDCynkBelum ada peringkat

- Eastspring Syariah Fixed Income Amanah Kelas A 2020 PDFDokumen91 halamanEastspring Syariah Fixed Income Amanah Kelas A 2020 PDFDarman SyahBelum ada peringkat

- Penilaian SahamDokumen45 halamanPenilaian SahamTsuwaibatul AslamiyyahBelum ada peringkat

- Bab 5-10 MatkeuDokumen60 halamanBab 5-10 MatkeuDyah Nawangwulan SantosoBelum ada peringkat

- Aktiva Tetap BerwujudDokumen16 halamanAktiva Tetap BerwujudYUNI ELPYANTIBelum ada peringkat

- Bab 10Dokumen47 halamanBab 10Yuni Andriany100% (1)

- Seminar - Manajemen - Keuangan - Likuiditas (CONTOH KASUS UTK PRESENTASI MAK MAKRUS)Dokumen18 halamanSeminar - Manajemen - Keuangan - Likuiditas (CONTOH KASUS UTK PRESENTASI MAK MAKRUS)dewi100% (1)

- Ams 3Dokumen20 halamanAms 3Afif WidyawanBelum ada peringkat

- Latihan Dividend Policy-Apr2018Dokumen2 halamanLatihan Dividend Policy-Apr2018ABDUL KHALIQ BRUTUBelum ada peringkat

- Jurnal WidyaDokumen17 halamanJurnal WidyaHasni Eka PutriBelum ada peringkat

- Analisis LeasingDokumen3 halamanAnalisis LeasingmudmainnahBelum ada peringkat

- Strategi Mobilisasi Bank Dan Penggunaan Dana BankDokumen3 halamanStrategi Mobilisasi Bank Dan Penggunaan Dana BankGalni karangoraBelum ada peringkat

- Handout STABIS I Analisis Deret Berkala PDFDokumen15 halamanHandout STABIS I Analisis Deret Berkala PDFluthfi fathullahBelum ada peringkat

- Perkembangan Akuntansi Syariah Di Masa Rasulullah Dan KhalifahDokumen2 halamanPerkembangan Akuntansi Syariah Di Masa Rasulullah Dan KhalifahAriana SophiaBelum ada peringkat

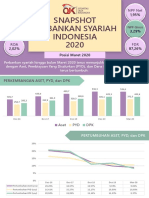

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Manivest - Jones - Investments - Principles and Concepts-Wiley (2014) - 495-523 (1) .En - IdDokumen29 halamanManivest - Jones - Investments - Principles and Concepts-Wiley (2014) - 495-523 (1) .En - Idfetriani sembiringBelum ada peringkat

- Produk Individu Taspen LifeDokumen45 halamanProduk Individu Taspen LifePanca NababanBelum ada peringkat

- Akuntansi Keuangan Menengah I RangkumanDokumen128 halamanAkuntansi Keuangan Menengah I Rangkumannabilah hasna kamilaBelum ada peringkat

- Return Dan Risiko Aktiva TunggalDokumen21 halamanReturn Dan Risiko Aktiva TunggalSatria MegantaraBelum ada peringkat

- Uts AuditDokumen7 halamanUts AuditMadeleine YolandaBelum ada peringkat

- Ina018 - Manajemen Keuangan Ii - Modul-Sesi 7 - Review Bab I - ViDokumen4 halamanIna018 - Manajemen Keuangan Ii - Modul-Sesi 7 - Review Bab I - Viyordan kalosBelum ada peringkat

- Pak2 - Pertemuan Ke-14Dokumen8 halamanPak2 - Pertemuan Ke-14Adina Syifa0% (1)

- Tugas Akhir Akm 1Dokumen17 halamanTugas Akhir Akm 1Diki SetiyawanBelum ada peringkat

- Laporan Posisi Keuangan Dan Laporan Arus Kas (Edisi Ifrs)Dokumen10 halamanLaporan Posisi Keuangan Dan Laporan Arus Kas (Edisi Ifrs)Entang The'FirsterBelum ada peringkat

- Bab IiiDokumen11 halamanBab IiiCarmelita PriciliaBelum ada peringkat

- Modul 12 WakafDokumen9 halamanModul 12 WakafAmaBelum ada peringkat

- Akuntansi Wakaf (D3)Dokumen10 halamanAkuntansi Wakaf (D3)Laras sukma nurani tirtawidjajaBelum ada peringkat

- Modul PKS Pertemuan 11 - Akad WakafDokumen9 halamanModul PKS Pertemuan 11 - Akad WakafjarvisstroompajakBelum ada peringkat

- Artikel: Pasar Modal Syariah (Ketika "Syariah" Hanya Sebuah Kata)Dokumen3 halamanArtikel: Pasar Modal Syariah (Ketika "Syariah" Hanya Sebuah Kata)Afdhal AndryBelum ada peringkat

- ADokumen12 halamanAAfdhal AndryBelum ada peringkat

- Study CaseDokumen2 halamanStudy CaseAfdhal AndryBelum ada peringkat

- Rangkuman Biaya LingkunganDokumen3 halamanRangkuman Biaya LingkunganAfdhal AndryBelum ada peringkat

- TugasDokumen3 halamanTugasAfdhal AndryBelum ada peringkat

- Catatan Pertemuan 4Dokumen1 halamanCatatan Pertemuan 4Afdhal AndryBelum ada peringkat

- UAS MikroDokumen3 halamanUAS MikroAfdhal AndryBelum ada peringkat

- Uts - Manajemen Investasi Ce - Kelompok 5Dokumen5 halamanUts - Manajemen Investasi Ce - Kelompok 5Afdhal AndryBelum ada peringkat

- Warunk Upnormal Didirikan Oleh Citarasa Prima GroupDokumen3 halamanWarunk Upnormal Didirikan Oleh Citarasa Prima GroupAfdhal AndryBelum ada peringkat

- Rangkuman BAB 10Dokumen5 halamanRangkuman BAB 10Afdhal AndryBelum ada peringkat

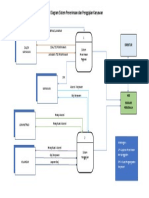

- DFD Sistem Penggajian Dan Rekruitmen - M. Afdhal (185020307111019) Dan Nur Wahyuni (185020301111001) PDFDokumen1 halamanDFD Sistem Penggajian Dan Rekruitmen - M. Afdhal (185020307111019) Dan Nur Wahyuni (185020301111001) PDFAfdhal AndryBelum ada peringkat

- Tugas Laporan Arus Kas Metode LangsungDokumen2 halamanTugas Laporan Arus Kas Metode LangsungAfdhal AndryBelum ada peringkat

- SUKUK Kelompok 2Dokumen9 halamanSUKUK Kelompok 2Afdhal AndryBelum ada peringkat

- Bab 13Dokumen22 halamanBab 13Afdhal AndryBelum ada peringkat

- DFD Sistem Penggajian Dan Rekruitmen - M. Afdhal (185020307111019) Dan Nur Wahyuni (185020301111001) PDFDokumen1 halamanDFD Sistem Penggajian Dan Rekruitmen - M. Afdhal (185020307111019) Dan Nur Wahyuni (185020301111001) PDFAfdhal AndryBelum ada peringkat

- SUKUK Kelompok 2Dokumen9 halamanSUKUK Kelompok 2Afdhal AndryBelum ada peringkat

- Bab 13Dokumen22 halamanBab 13Afdhal AndryBelum ada peringkat

- Akuntansi WakafDokumen8 halamanAkuntansi WakafAfdhal AndryBelum ada peringkat

- EssayDokumen1 halamanEssayAfdhal AndryBelum ada peringkat

- EssayDokumen1 halamanEssayAfdhal AndryBelum ada peringkat

- Bab 4Dokumen1 halamanBab 4Afdhal AndryBelum ada peringkat

- Warunk Upnormal Didirikan Oleh Citarasa Prima GroupDokumen3 halamanWarunk Upnormal Didirikan Oleh Citarasa Prima GroupAfdhal AndryBelum ada peringkat

- Sim Bab 5Dokumen5 halamanSim Bab 5Afdhal AndryBelum ada peringkat

- Rangkuman BAB 3Dokumen5 halamanRangkuman BAB 3Afdhal AndryBelum ada peringkat

- Individu 1 (Rangkuman BAB 1)Dokumen13 halamanIndividu 1 (Rangkuman BAB 1)Afdhal AndryBelum ada peringkat

- Individu 2 (Rangkuman BAB 3)Dokumen18 halamanIndividu 2 (Rangkuman BAB 3)Afdhal AndryBelum ada peringkat