Anda mungkin juga menyukai

- Reksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetDari EverandReksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Pendekatan sederhana untuk perdagangan opsi: Panduan pengantar untuk perdagangan opsi dan strategi perdagangan opsi utamaDari EverandPendekatan sederhana untuk perdagangan opsi: Panduan pengantar untuk perdagangan opsi dan strategi perdagangan opsi utamaBelum ada peringkat

- Mengenal SukukDokumen24 halamanMengenal SukukReza100% (1)

- Materi Sukuk KorporasiDokumen13 halamanMateri Sukuk KorporasiKamila StoryBelum ada peringkat

- BANK KONVE & SYARIAH KELOMPOK 2 PPT Sukuk Kelas ADokumen18 halamanBANK KONVE & SYARIAH KELOMPOK 2 PPT Sukuk Kelas ANofarina MaulidaBelum ada peringkat

- Obligasi SyariahDokumen13 halamanObligasi SyariahRahmawatiBelum ada peringkat

- Makalah AyasDokumen6 halamanMakalah AyasSITI ALIFAH SYAHBILQIS 2020Belum ada peringkat

- Presentasi Pertemuan 11 - MIPS - AKS-C - Voni Julianto - 2003031047Dokumen10 halamanPresentasi Pertemuan 11 - MIPS - AKS-C - Voni Julianto - 2003031047VONDES CHANNELBelum ada peringkat

- SukukDokumen10 halamanSukukDwi Puput PutriBelum ada peringkat

- Obligasi Syariah Dan Sukuk Syariah Kelompok 5Dokumen6 halamanObligasi Syariah Dan Sukuk Syariah Kelompok 5Muhammad KhazimiBelum ada peringkat

- Kelompok 7 Manajemen Investasi Obligasi Syariah (Sukuk)Dokumen7 halamanKelompok 7 Manajemen Investasi Obligasi Syariah (Sukuk)Mochammad Iqbal MaullanaBelum ada peringkat

- Sukuk Dan Green Bond-1Dokumen28 halamanSukuk Dan Green Bond-1MuliasariBelum ada peringkat

- Resume Managemen Keuangan IslamDokumen9 halamanResume Managemen Keuangan Islamkhadhiya fahiraBelum ada peringkat

- KEL 5 D6PSR Obligasi Dan SukukDokumen23 halamanKEL 5 D6PSR Obligasi Dan Sukuk115 Windy Kartika SariBelum ada peringkat

- Kel 12 Sukuk PasmodkesyaDokumen8 halamanKel 12 Sukuk PasmodkesyaBahri's OfficialBelum ada peringkat

- Makalah SUKUKDokumen18 halamanMakalah SUKUKdewi rahmadhaniBelum ada peringkat

- Peranan Obligasi Syariah (Sukuk) Ppt-1Dokumen9 halamanPeranan Obligasi Syariah (Sukuk) Ppt-1Fatma ZaynBelum ada peringkat

- KLP.12Dokumen9 halamanKLP.12Iqbal BaleBelum ada peringkat

- Sukuk Ritel Adalah Salah Satu Jenis Investasi Yang Dapat Menghasilkan Arus KasDokumen16 halamanSukuk Ritel Adalah Salah Satu Jenis Investasi Yang Dapat Menghasilkan Arus Kassamsudin23Belum ada peringkat

- SUKUKDokumen8 halamanSUKUKMuslim At - TanakuBelum ada peringkat

- Sukuk-Drs ABD AZIZ, M HIDokumen16 halamanSukuk-Drs ABD AZIZ, M HIErna Fitriana Erna FitrianaBelum ada peringkat

- TM 15Dokumen21 halamanTM 15silviaBelum ada peringkat

- Kel.4 Pasar Modal Dan Investasi SyariahDokumen18 halamanKel.4 Pasar Modal Dan Investasi SyariahRizki SarantiBelum ada peringkat

- Rangkuman Aksyar AliDokumen3 halamanRangkuman Aksyar AliAli Tiyas NugrohoBelum ada peringkat

- Makalah Pasar Modal SyariahDokumen33 halamanMakalah Pasar Modal SyariahPekon KutadalomBelum ada peringkat

- Makalah SukukDokumen10 halamanMakalah SukukBaiq Nurmas AzilawaniBelum ada peringkat

- Tugas Blks Jenita Permata SariDokumen7 halamanTugas Blks Jenita Permata SarisjenitapermataBelum ada peringkat

- RMK Ke 13Dokumen3 halamanRMK Ke 13Cari IlmuBelum ada peringkat

- Makalah Materi 5,6Dokumen9 halamanMakalah Materi 5,6Mar TinieBelum ada peringkat

- Makalah SukukDokumen12 halamanMakalah SukukputriwpBelum ada peringkat

- KONSEP TEORETIS TENTANG OBLIGASI DAN SUKUK kl.2Dokumen9 halamanKONSEP TEORETIS TENTANG OBLIGASI DAN SUKUK kl.2Binti Dheta EBelum ada peringkat

- Makalah KLP 13 MksDokumen15 halamanMakalah KLP 13 MksKevinBelum ada peringkat

- Uts Manajemen InvestasiDokumen3 halamanUts Manajemen Investasisalmanhizbullah531Belum ada peringkat

- Pengertian MudharabahDokumen9 halamanPengertian MudharabahganiaBelum ada peringkat

- Investasi Pada SukukDokumen9 halamanInvestasi Pada SukukPutri rafiqahBelum ada peringkat

- Proses Investasi Instrumen Keuangan SyariahDokumen4 halamanProses Investasi Instrumen Keuangan Syariahakuntugasxiimia3Belum ada peringkat

- Modul Pembelajaran 9Dokumen45 halamanModul Pembelajaran 9dongan balineseBelum ada peringkat

- Akuntansi SukukDokumen14 halamanAkuntansi SukukMuhammad Rizky BenandoBelum ada peringkat

- Pasar Obligasi (Sukuk) Dan Derivative: By: Siti Sumber Musnaini (193) Laili AmaliyahDokumen21 halamanPasar Obligasi (Sukuk) Dan Derivative: By: Siti Sumber Musnaini (193) Laili AmaliyahMuhammad RifqiBelum ada peringkat

- PertamaDokumen14 halamanPertamaAnnisa AnildaBelum ada peringkat

- TUGAS RESUME Perbankan SyariahDokumen16 halamanTUGAS RESUME Perbankan Syariahdera safitriBelum ada peringkat

- Akuntansi Sukuk Kel.12Dokumen9 halamanAkuntansi Sukuk Kel.12miftahulhasanah410Belum ada peringkat

- SUKUK FixDokumen24 halamanSUKUK FixTeuku Ahmad NaufalBelum ada peringkat

- SukukDokumen3 halamanSukukZain AlfiansyahBelum ada peringkat

- AaaaaDokumen7 halamanAaaaaNurhadija AMBelum ada peringkat

- PembhsanDokumen10 halamanPembhsanoncoh1990Belum ada peringkat

- Obligasi SyariahDokumen9 halamanObligasi SyariahZULMANSYAH ZULMANSYAHBelum ada peringkat

- Obligasi Syariah (Sukuk)Dokumen12 halamanObligasi Syariah (Sukuk)Nadya Belginta MutiaraBelum ada peringkat

- Bab 9 Akuntansi Pembiayaan MudharabahDokumen40 halamanBab 9 Akuntansi Pembiayaan MudharabahSitiSholehaBelum ada peringkat

- Tugas - Kontrak Bisnis Syariah Kontemporer - 7 HES ADokumen9 halamanTugas - Kontrak Bisnis Syariah Kontemporer - 7 HES ANur IskandarBelum ada peringkat

- Materi 3 Pasar Modal SyariahDokumen9 halamanMateri 3 Pasar Modal SyariahSaRietaFajarSariBelum ada peringkat

- Instrumen Pasar Modal Syariah Di Indonesia PDFDokumen4 halamanInstrumen Pasar Modal Syariah Di Indonesia PDFazzafinnaBelum ada peringkat

- Pengantar Pasar Modal SyariahDokumen36 halamanPengantar Pasar Modal Syariahxplane958Belum ada peringkat

- Ujian Akhir Semester (Uas) Fiqh Muamalah Ii: Dan Allah Maha Melihat Apa Yang Kamu Kerjakan (QS. Al-HujuratDokumen3 halamanUjian Akhir Semester (Uas) Fiqh Muamalah Ii: Dan Allah Maha Melihat Apa Yang Kamu Kerjakan (QS. Al-HujuratMohammad SyahrulBelum ada peringkat

- Makalah MISDokumen14 halamanMakalah MISTia zainurBelum ada peringkat

- Obligasi SyariahDokumen24 halamanObligasi SyariahDeden MaryadinBelum ada peringkat

- Obligasi SyariahDokumen23 halamanObligasi SyariahKobayakawa SenaBelum ada peringkat

- Kel 4 Ak SyariahDokumen13 halamanKel 4 Ak Syariahiramuar tahanoraBelum ada peringkat

- Makalah SukukDokumen15 halamanMakalah Sukuksundel ubekBelum ada peringkat

- Rangkuman Biaya LingkunganDokumen3 halamanRangkuman Biaya LingkunganAfdhal AndryBelum ada peringkat

- UAS MikroDokumen3 halamanUAS MikroAfdhal AndryBelum ada peringkat

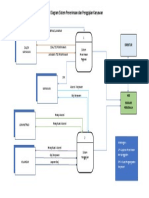

- DFD Sistem Penggajian Dan Rekruitmen - M. Afdhal (185020307111019) Dan Nur Wahyuni (185020301111001) PDFDokumen1 halamanDFD Sistem Penggajian Dan Rekruitmen - M. Afdhal (185020307111019) Dan Nur Wahyuni (185020301111001) PDFAfdhal AndryBelum ada peringkat

- Rangkuman BAB 10Dokumen5 halamanRangkuman BAB 10Afdhal AndryBelum ada peringkat

- Uts - Manajemen Investasi Ce - Kelompok 5Dokumen5 halamanUts - Manajemen Investasi Ce - Kelompok 5Afdhal AndryBelum ada peringkat

- Akuntansi WakafDokumen8 halamanAkuntansi WakafAfdhal AndryBelum ada peringkat

- Warunk Upnormal Didirikan Oleh Citarasa Prima GroupDokumen3 halamanWarunk Upnormal Didirikan Oleh Citarasa Prima GroupAfdhal AndryBelum ada peringkat

- Bab 13Dokumen22 halamanBab 13Afdhal AndryBelum ada peringkat

- Individu 2 (Rangkuman BAB 3)Dokumen18 halamanIndividu 2 (Rangkuman BAB 3)Afdhal AndryBelum ada peringkat

- Sim Bab 5Dokumen5 halamanSim Bab 5Afdhal AndryBelum ada peringkat