Anda mungkin juga menyukai

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Daftar Uji Dan Dokumen Pendukung Peningkatan Kapabilitas APIP Level 3Dokumen52 halamanDaftar Uji Dan Dokumen Pendukung Peningkatan Kapabilitas APIP Level 3Budi Setiadi Permana100% (1)

- Auditing Resume ArensDokumen54 halamanAuditing Resume ArensPadlah Riyadi. SE., Ak., CA., MM.100% (1)

- Audit Manajemen Bab 2Dokumen4 halamanAudit Manajemen Bab 2Andrew Hicks100% (1)

- Audit Kinerja Dan Audit KetaatanDokumen43 halamanAudit Kinerja Dan Audit KetaatanKhairoel Anwar100% (1)

- Resume Bab 2 Audit Arens E12Dokumen7 halamanResume Bab 2 Audit Arens E12Tifah Asikin100% (2)

- Makalah Audit InternalDokumen13 halamanMakalah Audit InternalMuhammad Nurus ShifaBelum ada peringkat

- TugasDokumen32 halamanTugasDiah Kartika Retna A50% (2)

- Standar Profesional Akuntan Publik (Spap)Dokumen14 halamanStandar Profesional Akuntan Publik (Spap)Yogi Pratama ShudarnaBelum ada peringkat

- Standar Audit InternasionalDokumen20 halamanStandar Audit InternasionalLeonardi SetiawanBelum ada peringkat

- Bab II Profesi CpaDokumen8 halamanBab II Profesi CpaOchilia_Que100% (1)

- Resume Materi AuditingDokumen2 halamanResume Materi AuditingYuni HafashaBelum ada peringkat

- Profesi Akuntan PublikDokumen4 halamanProfesi Akuntan PublikMela KamelBelum ada peringkat

- Chapter 2 (The CPA Profession) - Putri Ayudia 1801103010088)Dokumen11 halamanChapter 2 (The CPA Profession) - Putri Ayudia 1801103010088)Putri ayudiaBelum ada peringkat

- Profesi CpaDokumen28 halamanProfesi Cpagenius_blueBelum ada peringkat

- Materi Auditing UIN BandungDokumen116 halamanMateri Auditing UIN Bandungantikacrut91Belum ada peringkat

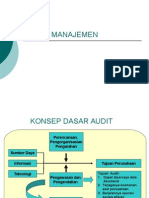

- Gambaran Umum Dan Konsep Dasar Audit ManajemenDokumen23 halamanGambaran Umum Dan Konsep Dasar Audit ManajemenGracias Sheilla Gloria Rossano0% (1)

- Profesi CpaDokumen25 halamanProfesi CpaMuhammad IkhwalBelum ada peringkat

- Audit 1Dokumen5 halamanAudit 1Angelia SihombingBelum ada peringkat

- Audit ManajemenDokumen17 halamanAudit ManajemenErwina PatomporiBelum ada peringkat

- Kunci Jawaban Auditing and Assurance Services 15th Edition Chapter 2Dokumen6 halamanKunci Jawaban Auditing and Assurance Services 15th Edition Chapter 2AthiraBelum ada peringkat

- Kunci Jawaban Auditing and Assurance Services 15th Edition Chapter 2Dokumen6 halamanKunci Jawaban Auditing and Assurance Services 15th Edition Chapter 2Presiden FebriandaBelum ada peringkat

- Bab 2 Profesi CpaDokumen21 halamanBab 2 Profesi CpaDaffa Grawira JyestaBelum ada peringkat

- The Audit Standards' Setting ProcessDokumen3 halamanThe Audit Standards' Setting ProcessEsterina Danar PujaBelum ada peringkat

- TM 4 UtaDokumen17 halamanTM 4 Utaedwin hutaurukBelum ada peringkat

- Bab 2Dokumen11 halamanBab 2Rifqi Aqilla DivasyahBelum ada peringkat

- PELAKSANAAN PROSEDUR ANALITIS PENDAHULUAN AuditDokumen6 halamanPELAKSANAAN PROSEDUR ANALITIS PENDAHULUAN AuditWordBelum ada peringkat

- Tugas Kelompok 03 Kelompok-9Dokumen12 halamanTugas Kelompok 03 Kelompok-9detoxazaBelum ada peringkat

- Audit 1 IndoDokumen3 halamanAudit 1 IndoSiti FatimahBelum ada peringkat

- Audit ManajemenDokumen17 halamanAudit ManajemenwimarakayanaBelum ada peringkat

- Kode EtikDokumen24 halamanKode EtikInnaa Indra SoesantoBelum ada peringkat

- Indikator Kualitas AuditDokumen10 halamanIndikator Kualitas AuditOscar EdgardoBelum ada peringkat

- Kelompok I BAB 5 AuditingDokumen21 halamanKelompok I BAB 5 AuditingRina SetyowatiBelum ada peringkat

- Pengauditan Dan Profesi Akuntan PublikDokumen31 halamanPengauditan Dan Profesi Akuntan PublikNidya Dwi SeptianaBelum ada peringkat

- Pengertian Standar AuditingDokumen2 halamanPengertian Standar AuditingKemonkmissJay HarahapBelum ada peringkat

- Kantor Akuntan PublikDokumen3 halamanKantor Akuntan PublikGregoriuz IndraBelum ada peringkat

- Audit Dalam Ms IsoDokumen167 halamanAudit Dalam Ms IsoRazali Zainal100% (1)

- RMK Audit Bab 26Dokumen5 halamanRMK Audit Bab 26Ridwan Satryo HeryawanBelum ada peringkat

- Standar AuditingDokumen12 halamanStandar Auditing2cbnk4gwtwBelum ada peringkat

- Makalah Kelompok 8Dokumen35 halamanMakalah Kelompok 8Fahmi AlfianBelum ada peringkat

- Profesi Cpa: Dosen PengampuDokumen16 halamanProfesi Cpa: Dosen PengampuAhmad MammBelum ada peringkat

- Materi Perkuliahan Pemeriksaan Keuangan IDokumen6 halamanMateri Perkuliahan Pemeriksaan Keuangan IThis BylaBelum ada peringkat

- Bab 25 Kelompok 3 Auditing 2Dokumen13 halamanBab 25 Kelompok 3 Auditing 2Melinda Aglencya LerebulanBelum ada peringkat

- Audit 1Dokumen19 halamanAudit 1Andrianto AndriantoBelum ada peringkat

- Pengauditan Bab 1 SHASQIADokumen12 halamanPengauditan Bab 1 SHASQIARindi FiaaniBelum ada peringkat

- AuditingDokumen84 halamanAuditingBayu WibisonoBelum ada peringkat

- Rangkuman Auditing 2Dokumen5 halamanRangkuman Auditing 2Merry KrisnawatiBelum ada peringkat

- Pemeriksaan AkuntansiDokumen29 halamanPemeriksaan AkuntansiR Dian Dwi HBelum ada peringkat

- RMK Kelompok 3 Chapter 21 (INTERNAL, OPERATIONAL, AND GOVERNMENTAL AUDITING)Dokumen6 halamanRMK Kelompok 3 Chapter 21 (INTERNAL, OPERATIONAL, AND GOVERNMENTAL AUDITING)Yudhistira Dwi ArdikaBelum ada peringkat

- Penentuan Saldo Awal Prosedur AnalitisDokumen17 halamanPenentuan Saldo Awal Prosedur Analitissiska veroBelum ada peringkat

- Audit Lingkungan (Akuntansi)Dokumen18 halamanAudit Lingkungan (Akuntansi)andre putraBelum ada peringkat

- Pengauditan I - Bab 1&2Dokumen6 halamanPengauditan I - Bab 1&2kumalaBelum ada peringkat

- Lha OperasionalDokumen32 halamanLha OperasionalirwandkBelum ada peringkat

- Kel 1 - Resume Bab 8 - Proses Audit KinerjaDokumen3 halamanKel 1 - Resume Bab 8 - Proses Audit KinerjaLintangBelum ada peringkat

- Penilaian Prestasi FinalDokumen60 halamanPenilaian Prestasi FinalAishah Hassan73% (11)

- Audit - Bab1 Resume Audit 1 Profesi Akuntan PublikDokumen8 halamanAudit - Bab1 Resume Audit 1 Profesi Akuntan PublikEvan SasmitoBelum ada peringkat

- RMK Audit 1Dokumen9 halamanRMK Audit 1Floriani Ria DimarciaBelum ada peringkat

- Auditing 1 - P2 (Profesi Akuntan Publik)Dokumen31 halamanAuditing 1 - P2 (Profesi Akuntan Publik)Fania YuliantiBelum ada peringkat

- Chapter 1Dokumen21 halamanChapter 1PipikBelum ada peringkat