Anda mungkin juga menyukai

- PSAK 65 Laporan Keuangan KonsolidasianDokumen80 halamanPSAK 65 Laporan Keuangan KonsolidasianSiska Agustin EffBelum ada peringkat

- TFT CA Pelaporan Korporat 08062015Dokumen481 halamanTFT CA Pelaporan Korporat 08062015RoyBelum ada peringkat

- PSAK 72 Pendapatan Kontrak Pelanggan 25012017Dokumen14 halamanPSAK 72 Pendapatan Kontrak Pelanggan 25012017Eka Titian100% (1)

- Edit SA 560Dokumen24 halamanEdit SA 560lisnawati272Belum ada peringkat

- Makalah Persekutuan Bab 8Dokumen14 halamanMakalah Persekutuan Bab 8merrydewiputri67% (3)

- Resume PSAK 48Dokumen30 halamanResume PSAK 48Fasya YosifaBelum ada peringkat

- Akuntansi Imbalan Kerja 14082017Dokumen126 halamanAkuntansi Imbalan Kerja 14082017Raviqa RahmaBelum ada peringkat

- Diskusi Penerapan PSAK 73 Dwi Martani 15072020 1Dokumen89 halamanDiskusi Penerapan PSAK 73 Dwi Martani 15072020 1Ariani KusumawatiBelum ada peringkat

- Properti Investasi, Sewa, Dan Penurunan Nilai AsetDokumen20 halamanProperti Investasi, Sewa, Dan Penurunan Nilai AsetDidi KusnadiBelum ada peringkat

- Psak 72Dokumen60 halamanPsak 72elinazhouBelum ada peringkat

- PSAK 66 Pengaturan Bersama 170202015Dokumen19 halamanPSAK 66 Pengaturan Bersama 170202015Robert RenovanBelum ada peringkat

- Makalah - Investasi Pada Entitas Asosiasi STIE ADDokumen11 halamanMakalah - Investasi Pada Entitas Asosiasi STIE ADjulzaenalnurdin100% (1)

- AKM Rangkuman Psak 13Dokumen17 halamanAKM Rangkuman Psak 13Lhiya AmaliaBelum ada peringkat

- Ilustrasi Soal AAEP 1-2Dokumen15 halamanIlustrasi Soal AAEP 1-2Hasan AzmiBelum ada peringkat

- Kerangka Konseptual Pelaporan KeuanganDokumen42 halamanKerangka Konseptual Pelaporan KeuanganDestia PentianaBelum ada peringkat

- Kelompok 4 - PSAK 72Dokumen57 halamanKelompok 4 - PSAK 72Handaru Edit SasongkoBelum ada peringkat

- Kelompok 4 Kombinasi BisnisDokumen20 halamanKelompok 4 Kombinasi BisniswahyudominggoBelum ada peringkat

- Resume Pengakuan Pendapatan Berdasarkan Psak 72Dokumen17 halamanResume Pengakuan Pendapatan Berdasarkan Psak 72Diny Fariha ZakhirBelum ada peringkat

- Psak 72 - Materi PPLDokumen75 halamanPsak 72 - Materi PPLelinazhouBelum ada peringkat

- PSAK 13 (Revisi 2014) - Properti InvestasiDokumen25 halamanPSAK 13 (Revisi 2014) - Properti InvestasiDana DankerBelum ada peringkat

- Psak 8 Peristiwa Setelah Tanggal PelaporanDokumen11 halamanPsak 8 Peristiwa Setelah Tanggal PelaporanMarvin Ky KiskeBelum ada peringkat

- Makalah Imbalan Kerja (Kelompok 7)Dokumen26 halamanMakalah Imbalan Kerja (Kelompok 7)winda939737Belum ada peringkat

- PSAK 15,, ISAK TerkaitDokumen26 halamanPSAK 15,, ISAK TerkaitSurya MaotamaBelum ada peringkat

- Makalah PSAK 66Dokumen5 halamanMakalah PSAK 66Riza Rizky FitriBelum ada peringkat

- PSAK 70 MakalahDokumen22 halamanPSAK 70 MakalahLailaturRahmiBelum ada peringkat

- PSAK 48 Penurunan Nilai Aset IAS 36 Impairment PDFDokumen57 halamanPSAK 48 Penurunan Nilai Aset IAS 36 Impairment PDFKim ElvinBelum ada peringkat

- Tugas Kelompok Pelaporan KorporatDokumen36 halamanTugas Kelompok Pelaporan KorporatDwiki Wicaksono100% (1)

- Contoh Soal Akuntansi 19122016Dokumen150 halamanContoh Soal Akuntansi 19122016sabar hasiholan manaluBelum ada peringkat

- 15.PSAK 64-Aktivitas Eksplorasi Dan Evaluasi Pada Pertambangan Sumber Daya MineralDokumen5 halaman15.PSAK 64-Aktivitas Eksplorasi Dan Evaluasi Pada Pertambangan Sumber Daya Mineralnauli10Belum ada peringkat

- Sewa Guna UsahaDokumen3 halamanSewa Guna UsahaBagus Alaudin AhnafBelum ada peringkat

- Febrian Jonathan UAS Akuntansi Manajemen LanjutanDokumen16 halamanFebrian Jonathan UAS Akuntansi Manajemen LanjutanFebrian JonathanBelum ada peringkat

- Resume Psak 15Dokumen3 halamanResume Psak 15AnnisaBelum ada peringkat

- Resume PSAK 24Dokumen3 halamanResume PSAK 24Shofia Megawati100% (1)

- Kombinasi Bisnis Dan KonsolidasiDokumen8 halamanKombinasi Bisnis Dan KonsolidasiHafizah MardiahBelum ada peringkat

- Upload 3 Psak 64Dokumen9 halamanUpload 3 Psak 64fari3dBelum ada peringkat

- Kelompok 5Dokumen21 halamanKelompok 5Nurul FajriyahBelum ada peringkat

- Hubungan Standar Auditing DGN Standar Pengendalian MutuDokumen18 halamanHubungan Standar Auditing DGN Standar Pengendalian MutuAndika Dwi100% (3)

- Kuis Pertemuan 2 5 KunciDokumen42 halamanKuis Pertemuan 2 5 KuncifidelaluthfianaBelum ada peringkat

- Paper Pelaporan KorporatDokumen31 halamanPaper Pelaporan KorporatFitrarena Widhi RizkyanaBelum ada peringkat

- Kombinasi Bisnis Dan KonsolidasiDokumen9 halamanKombinasi Bisnis Dan KonsolidasiLina OktavianiBelum ada peringkat

- Psak 14 Dan PenerapannyaDokumen24 halamanPsak 14 Dan PenerapannyaJoni Supriadi YusufBelum ada peringkat

- PSAK 46 Pajak Penghasilan Lengkap 24092015Dokumen86 halamanPSAK 46 Pajak Penghasilan Lengkap 24092015siwaspBelum ada peringkat

- Psak 72Dokumen7 halamanPsak 72Toto SugiyartoBelum ada peringkat

- Pendapatan, Kebijakan Dan Estimasi Akuntansi Dan Kesalahan, Dan Pajak PenghasilanDokumen25 halamanPendapatan, Kebijakan Dan Estimasi Akuntansi Dan Kesalahan, Dan Pajak PenghasilanEdwin FrymaruwahBelum ada peringkat

- PSAK 73 Sewa 11112017Dokumen71 halamanPSAK 73 Sewa 11112017Puji AsyariBelum ada peringkat

- Bab 2 Konseptual Framework PSAK IFRS SAPDokumen70 halamanBab 2 Konseptual Framework PSAK IFRS SAPegi aditya wandanaBelum ada peringkat

- Tax Planning Withholding TaxDokumen20 halamanTax Planning Withholding TaxHafizah MardiahBelum ada peringkat

- Teori Akuntansi - Soewardjono - Bab 10Dokumen11 halamanTeori Akuntansi - Soewardjono - Bab 10hiwatari_sasukeBelum ada peringkat

- PSAK Terbaru PDFDokumen41 halamanPSAK Terbaru PDFrobbi ajaBelum ada peringkat

- Analisis Implementasi PSAK 13 PDFDokumen24 halamanAnalisis Implementasi PSAK 13 PDFYunni Angela YustisiaBelum ada peringkat

- Psak 7 Dan Psak 8Dokumen22 halamanPsak 7 Dan Psak 8anjar yuniarniBelum ada peringkat

- PSAK 72 73 Terhadap PerpajakanDokumen9 halamanPSAK 72 73 Terhadap PerpajakanAfrizar Pane100% (1)

- PSAK 23 Dan 72 Pendapatan 24112017Dokumen85 halamanPSAK 23 Dan 72 Pendapatan 24112017Anonymous HWGgMr1WnBelum ada peringkat

- PSAK 57: Provisi, Kewajiban Kontinjen Dan Aset KontinjenDokumen8 halamanPSAK 57: Provisi, Kewajiban Kontinjen Dan Aset KontinjenIrfan HarishBelum ada peringkat

- Sa 200 - 265Dokumen42 halamanSa 200 - 265Yudhawahyudha Putra100% (1)

- AKMEN BAB 10 - Proses Penyusunan AnggaranDokumen18 halamanAKMEN BAB 10 - Proses Penyusunan Anggaranayrati50% (2)

- PSAK 38 Resktrukturisasi Entitas Sepengendali 25032015Dokumen26 halamanPSAK 38 Resktrukturisasi Entitas Sepengendali 25032015Muhammad AsykarullahBelum ada peringkat

- PSAK 72 BriefDokumen27 halamanPSAK 72 BriefMARLINBelum ada peringkat

- PsakkDokumen22 halamanPsakkandresuminhBelum ada peringkat

- Materi PSAK 72Dokumen13 halamanMateri PSAK 72sofiaBelum ada peringkat

- PSAK 72 Pendapatan Kontrak Pelanggan 19082019Dokumen67 halamanPSAK 72 Pendapatan Kontrak Pelanggan 19082019Rizky LubisBelum ada peringkat

- M.Thomi Irvianto - Teori AK-UUDokumen25 halamanM.Thomi Irvianto - Teori AK-UUThomi IrviantoBelum ada peringkat

- LOG BOOK - M.Thomi Irv - Ak Keuangan Lanjutan 2 - Kelas VDokumen3 halamanLOG BOOK - M.Thomi Irv - Ak Keuangan Lanjutan 2 - Kelas VThomi IrviantoBelum ada peringkat

- 208-Article Text-378-1-10-20210104Dokumen21 halaman208-Article Text-378-1-10-20210104Thomi IrviantoBelum ada peringkat

- LOG BOOK - 1221900055 - Andrean SalasaDokumen2 halamanLOG BOOK - 1221900055 - Andrean SalasaThomi IrviantoBelum ada peringkat

- LOG BOOK - Carolina Ika Christy - Akuntansi Keuangan Lanjutan 2 - Kelas UDokumen3 halamanLOG BOOK - Carolina Ika Christy - Akuntansi Keuangan Lanjutan 2 - Kelas UThomi IrviantoBelum ada peringkat

- LOG BOOK - Faradina Aprilia Putri - AKL2 - Kelas VDokumen12 halamanLOG BOOK - Faradina Aprilia Putri - AKL2 - Kelas VThomi IrviantoBelum ada peringkat

- UTS Genap April 2021 UDokumen2 halamanUTS Genap April 2021 UThomi IrviantoBelum ada peringkat

- Komentar Dan Kritik - M.Thomi Ir - 1221900127 - TA-UUDokumen1 halamanKomentar Dan Kritik - M.Thomi Ir - 1221900127 - TA-UUThomi IrviantoBelum ada peringkat

- M.Thomi Ir - Metodologi Penelitian - VDokumen3 halamanM.Thomi Ir - Metodologi Penelitian - VThomi IrviantoBelum ada peringkat

- Audit Lingkungan - Kelompok 5Dokumen71 halamanAudit Lingkungan - Kelompok 5Thomi IrviantoBelum ada peringkat

- Tugas Teori Akuntansi Pertemuan Ke TigaDokumen4 halamanTugas Teori Akuntansi Pertemuan Ke TigaThomi IrviantoBelum ada peringkat

- KUIS - 1221900009 - Dwi Aprilariadi - AM - UDokumen2 halamanKUIS - 1221900009 - Dwi Aprilariadi - AM - UThomi IrviantoBelum ada peringkat

- Kelompok 5 - SAP-UDokumen26 halamanKelompok 5 - SAP-UThomi IrviantoBelum ada peringkat

- RAMA 62201 01053130059 0025056902 01 Front RefDokumen22 halamanRAMA 62201 01053130059 0025056902 01 Front RefThomi IrviantoBelum ada peringkat

- TUGAS BAB 16 - 1221900127 - M.Thomi Irvianto - AM - UDokumen2 halamanTUGAS BAB 16 - 1221900127 - M.Thomi Irvianto - AM - UThomi IrviantoBelum ada peringkat

- TUGAS BAB 16 - 1221900127 - M.Thomi Irvianto - AM - UDokumen2 halamanTUGAS BAB 16 - 1221900127 - M.Thomi Irvianto - AM - UThomi IrviantoBelum ada peringkat

- Data Wajib PajakDokumen1 halamanData Wajib PajakThomi IrviantoBelum ada peringkat

- Data Wajib PajakDokumen1 halamanData Wajib PajakThomi IrviantoBelum ada peringkat

- Respon Dunia Internasional Terhadap Kemerdekaan RI - Diandra 2Dokumen9 halamanRespon Dunia Internasional Terhadap Kemerdekaan RI - Diandra 2Thomi IrviantoBelum ada peringkat

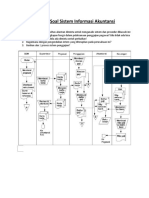

- Latihan Soal Sistem Informasi Akuntansi-GajiDokumen1 halamanLatihan Soal Sistem Informasi Akuntansi-GajiThomi Irvianto100% (1)

- Audit Lingkungan - Kelompok 5Dokumen71 halamanAudit Lingkungan - Kelompok 5Thomi IrviantoBelum ada peringkat

- Data Wajib PajakDokumen1 halamanData Wajib PajakThomi IrviantoBelum ada peringkat

- Audit Lokasi PabrikDokumen5 halamanAudit Lokasi PabrikThomi IrviantoBelum ada peringkat

- Agama TalakDokumen9 halamanAgama TalakThomi IrviantoBelum ada peringkat

- Tgs BMC 1Dokumen1 halamanTgs BMC 1Thomi IrviantoBelum ada peringkat

- Buku Akuntan KeuanganDokumen142 halamanBuku Akuntan KeuanganHarubali AliBelum ada peringkat

- Final SK Dirjen Juknis Vaksinasi COVID-19 02022021 PDFDokumen114 halamanFinal SK Dirjen Juknis Vaksinasi COVID-19 02022021 PDFSintya Aulina100% (1)

- Data Pendaftar Kartanu MeiDokumen1 halamanData Pendaftar Kartanu MeiThomi IrviantoBelum ada peringkat

- Makalah AuditDokumen32 halamanMakalah AuditThomi IrviantoBelum ada peringkat