Anda mungkin juga menyukai

- Analisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisDari EverandAnalisis swot dalam 4 langkah: Bagaimana menggunakan matriks SWOT untuk membuat perbedaan dalam karir dan bisnisPenilaian: 4.5 dari 5 bintang4.5/5 (3)

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Audit InternalDokumen123 halamanAudit InternalTribudi Sabdo Utomo100% (2)

- Bimtek 3 - Audit Internal & Korelasi ISO 9001& 37001Dokumen51 halamanBimtek 3 - Audit Internal & Korelasi ISO 9001& 37001Ali FuadRBelum ada peringkat

- Abr N Maturity LevelDokumen31 halamanAbr N Maturity LevelArham67% (3)

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalDari EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalBelum ada peringkat

- Materi ISO 19011 - 2018Dokumen63 halamanMateri ISO 19011 - 2018Rizal Sofyan100% (1)

- PEMAHAMAN RISIKODokumen77 halamanPEMAHAMAN RISIKOAfta marditaBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- Temuan yang menunjukkan bahwa auditee telah memenuhi persyaratan yang ditetapkan.2. Temuan KetidaksesuaianDokumen34 halamanTemuan yang menunjukkan bahwa auditee telah memenuhi persyaratan yang ditetapkan.2. Temuan KetidaksesuaianShofwan HilalBelum ada peringkat

- Materi Auditor Internal TrainingDokumen182 halamanMateri Auditor Internal Trainingogi100% (1)

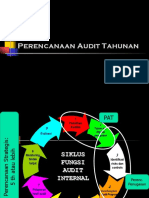

- Perencanaan Audit Tahunan PDFDokumen28 halamanPerencanaan Audit Tahunan PDFkenBelum ada peringkat

- Audit 11Dokumen3 halamanAudit 11Leonyssa100% (2)

- Tahapan Audit (Sri Dewi Wahyundaru)Dokumen71 halamanTahapan Audit (Sri Dewi Wahyundaru)Ihda FarikhaBelum ada peringkat

- AUDIT MANAJEMENDokumen18 halamanAUDIT MANAJEMENRatih IndawatiBelum ada peringkat

- Risk Based Audit (Audit Berbasis Resiko)Dokumen29 halamanRisk Based Audit (Audit Berbasis Resiko)MeydaBelum ada peringkat

- Pertemuan 3Dokumen6 halamanPertemuan 3Shani BerlianaBelum ada peringkat

- point 7 Perencanaan Audit Internal 2022-2Dokumen15 halamanpoint 7 Perencanaan Audit Internal 2022-2aryaniaryani2323Belum ada peringkat

- Pertemuan 5 - Risk AssessmentDokumen14 halamanPertemuan 5 - Risk AssessmentAmi AldilaBelum ada peringkat

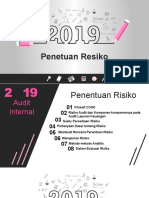

- Penentuan RisikoDokumen15 halamanPenentuan RisikoAnni NurainiBelum ada peringkat

- Audit Berbasis ResikoDokumen22 halamanAudit Berbasis Resikorafa halilintarBelum ada peringkat

- Sistem Informasi AkuntansiDokumen15 halamanSistem Informasi AkuntansiRADIT86Belum ada peringkat

- Ringkasan Modul 2 Risk Based AuditDokumen4 halamanRingkasan Modul 2 Risk Based AuditNUR APRIADIBelum ada peringkat

- Modul 3 Internalauditing Risk Assesment Rev1 PDFDokumen14 halamanModul 3 Internalauditing Risk Assesment Rev1 PDFBorussian RamaBelum ada peringkat

- Adoc - Pub - Risk Based Internal Auditing Dedicated To TelesindDokumen26 halamanAdoc - Pub - Risk Based Internal Auditing Dedicated To TelesindDian Maya Sari SidabutarBelum ada peringkat

- Audit Berbasis Risiko Fokus Pada Penilaian RisikoDokumen16 halamanAudit Berbasis Risiko Fokus Pada Penilaian RisikochairanteBelum ada peringkat

- Materi CPIADokumen144 halamanMateri CPIAriga sukmaBelum ada peringkat

- AuditDokumen11 halamanAuditKing GbBelum ada peringkat

- KEBIJAKAN SPI PLNDokumen65 halamanKEBIJAKAN SPI PLNSusi Damayanti0% (1)

- Perencanaan Audit TahunanDokumen34 halamanPerencanaan Audit TahunanRisma Amalia100% (1)

- Perencanaan Audit TahunanDokumen33 halamanPerencanaan Audit Tahunanken100% (1)

- 01 Konsep Dasar Audit ManajemenDokumen17 halaman01 Konsep Dasar Audit ManajemenIlhamBelum ada peringkat

- Auditkinerja 2-1Dokumen25 halamanAuditkinerja 2-1B'nda InaraBelum ada peringkat

- Perencanaan Audit PBJDokumen39 halamanPerencanaan Audit PBJWakhyudi Supandi KartawirjaBelum ada peringkat

- Audit ManajemenDokumen17 halamanAudit Manajemenesti nurhidayatBelum ada peringkat

- Audit Manajemen EfektifDokumen19 halamanAudit Manajemen EfektifSma BmwBelum ada peringkat

- Audit Manajemen Efisiensi dan EfektivitasDokumen16 halamanAudit Manajemen Efisiensi dan EfektivitasR GBelum ada peringkat

- AUDIT MANAJEMEN OPTIMALDokumen20 halamanAUDIT MANAJEMEN OPTIMALdian ayudesilestariBelum ada peringkat

- Audit ManajemenDokumen20 halamanAudit Manajemenyanti sulistiyaniBelum ada peringkat

- Audit Internal Kelompok 8 PDFDokumen24 halamanAudit Internal Kelompok 8 PDFiqoh RofiqohBelum ada peringkat

- Tugas 7 - Risk Based Audit - Delia Regita Cahyani (2011000065) & Syafiroh Awalia (2011000068)Dokumen6 halamanTugas 7 - Risk Based Audit - Delia Regita Cahyani (2011000065) & Syafiroh Awalia (2011000068)syafiroh AwaliaBelum ada peringkat

- Workshop Audit Implementasi Manajemen Risiko (RAP KBN Workshop)Dokumen78 halamanWorkshop Audit Implementasi Manajemen Risiko (RAP KBN Workshop)marketingBelum ada peringkat

- Penentuan RisikoDokumen15 halamanPenentuan Risikovia krismaBelum ada peringkat

- Manajemen Audit Pertemuan 1Dokumen19 halamanManajemen Audit Pertemuan 1Dita AnggraeniBelum ada peringkat

- Penerimaan Perikatan dan Perencanaan AuditDokumen19 halamanPenerimaan Perikatan dan Perencanaan AuditDiah AyuBelum ada peringkat

- Pertemuan 3 Audit - ManajemenDokumen16 halamanPertemuan 3 Audit - ManajemenalvioBelum ada peringkat

- OPTIMALKAN PENGANTAR AUDIT INTERNALDokumen14 halamanOPTIMALKAN PENGANTAR AUDIT INTERNALNanaBelum ada peringkat

- Handout Konsep Audit KinerjaDokumen67 halamanHandout Konsep Audit KinerjaSulaimanBelum ada peringkat

- Audit Manajemen: Konsep Dasar dan Perbedaan dengan Audit KeuanganDokumen22 halamanAudit Manajemen: Konsep Dasar dan Perbedaan dengan Audit KeuanganestiBelum ada peringkat

- Audit Berbasis Risiko Standar AuditDokumen31 halamanAudit Berbasis Risiko Standar AuditResvitaBelum ada peringkat

- AKSK Pertemuan 4Dokumen59 halamanAKSK Pertemuan 4Fanny Yolan TambaBelum ada peringkat

- Pertemuan 1. Reviu Auditing (Dr. Ramses)Dokumen20 halamanPertemuan 1. Reviu Auditing (Dr. Ramses)Herdinar RiyantiBelum ada peringkat