Anda mungkin juga menyukai

- Cara Perhitungan PPH BadanDokumen7 halamanCara Perhitungan PPH Badan14Kadek Dian LestariBelum ada peringkat

- Materialitas Dan Risiko Audit - Kelompok 1Dokumen21 halamanMaterialitas Dan Risiko Audit - Kelompok 1NURUL SYAFIKABelum ada peringkat

- Siklus PengeluaranDokumen36 halamanSiklus PengeluaranFifi LisnawatiBelum ada peringkat

- 3 - PPT Siklus Pengeluaran (Sistem Pembayaran Kas)Dokumen16 halaman3 - PPT Siklus Pengeluaran (Sistem Pembayaran Kas)ummul AimanahBelum ada peringkat

- PSAK 14 Persediaan 13022017Dokumen19 halamanPSAK 14 Persediaan 13022017MUHAMMAD RAMADHAN ARIF 125140408Belum ada peringkat

- Akuntansi Minyak Dan Gas Berdasarkan Psak 29Dokumen7 halamanAkuntansi Minyak Dan Gas Berdasarkan Psak 29Sayyid Abdul Aziz AlaydrusBelum ada peringkat

- Akuntansi Perusahaan ManufakturDokumen9 halamanAkuntansi Perusahaan Manufakturvioni septianikaBelum ada peringkat

- Psak 24Dokumen44 halamanPsak 24Ariani KusumawatiBelum ada peringkat

- Akuntansi Pajak Atas InvestasiDokumen9 halamanAkuntansi Pajak Atas InvestasiIsmayanti 17.2800.009Belum ada peringkat

- Audit Investasi Dan Saldo KasDokumen19 halamanAudit Investasi Dan Saldo KasPrinz ZBelum ada peringkat

- Contoh Perhitungan PPN TerutangDokumen13 halamanContoh Perhitungan PPN TerutangNisrina MaulaniBelum ada peringkat

- Slide PPN - OkDokumen198 halamanSlide PPN - OkAnisa NurmuslimahBelum ada peringkat

- Meet 7-9. Process CostingDokumen104 halamanMeet 7-9. Process CostingDfy KaniaBelum ada peringkat

- Akuntansi ManufakturDokumen14 halamanAkuntansi ManufakturRais AmienBelum ada peringkat

- Aset Tetap - Pengertian, Perolehan, Penilaian - CompressedDokumen59 halamanAset Tetap - Pengertian, Perolehan, Penilaian - CompressedRioBelum ada peringkat

- Menyelesaikan Pengujian Dalam Siklus Akuisisi Dan Pembayaran: Verifikasi Akun TerpilihDokumen39 halamanMenyelesaikan Pengujian Dalam Siklus Akuisisi Dan Pembayaran: Verifikasi Akun TerpilihSelena WalesBelum ada peringkat

- Akuisisi Dan Disposisi Properti, Pabrik, Dan PeralatanDokumen7 halamanAkuisisi Dan Disposisi Properti, Pabrik, Dan PeralatanChelseaAngBelum ada peringkat

- Perpajakan Atas Natura Dan KenikmatanDokumen22 halamanPerpajakan Atas Natura Dan KenikmatanMeilinda Stefani HarefaBelum ada peringkat

- RMK Metode Harga Pokok PesananDokumen5 halamanRMK Metode Harga Pokok PesananwindaBelum ada peringkat

- Aset TetapDokumen33 halamanAset TetapSabilaBelum ada peringkat

- Siklus Pendapatan Penjualan & Penerimaan KasDokumen31 halamanSiklus Pendapatan Penjualan & Penerimaan Kashanim mzBelum ada peringkat

- Bab 7. Analisis Arus KasDokumen30 halamanBab 7. Analisis Arus KasMega PratiwiBelum ada peringkat

- Latihan Psak 46 - Ab 11 Ol RSP 1Dokumen13 halamanLatihan Psak 46 - Ab 11 Ol RSP 1tayanaBelum ada peringkat

- Akuntansi Pajak Invetasi Jangka Panjang Dan Jangka PendekDokumen23 halamanAkuntansi Pajak Invetasi Jangka Panjang Dan Jangka Pendekagus sumediantoBelum ada peringkat

- Bab PendapatanDokumen22 halamanBab PendapatanBungaBelum ada peringkat

- Hakikat Siklus Penjualan Dan Penerimaan KasDokumen85 halamanHakikat Siklus Penjualan Dan Penerimaan KasCHANDRABelum ada peringkat

- Pemeriksaan Aset TetapDokumen7 halamanPemeriksaan Aset TetapPanggalih S. MurtiBelum ada peringkat

- RPP KD 3.1 Klasifikasi Perusahaan ManufakturDokumen14 halamanRPP KD 3.1 Klasifikasi Perusahaan ManufakturmainiefridaBelum ada peringkat

- Biaya Overhead Pabrik PPTXDokumen24 halamanBiaya Overhead Pabrik PPTXDella normaBelum ada peringkat

- 2.2 Pembukuan Dan Pencatatan - PTPDDokumen13 halaman2.2 Pembukuan Dan Pencatatan - PTPDRisma SilvianaBelum ada peringkat

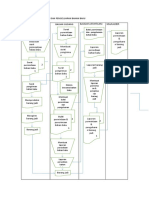

- Flowchart Permintaan Dan Pengeluaran Bahan Baku SiaDokumen2 halamanFlowchart Permintaan Dan Pengeluaran Bahan Baku SiaSri UtamiBelum ada peringkat

- Akuntansi BiayaDokumen6 halamanAkuntansi Biaya053AyuPutriSugiasari sugiasariBelum ada peringkat

- PSAK 26 BiayaPinjaman 17.10.2012Dokumen29 halamanPSAK 26 BiayaPinjaman 17.10.2012Dhani Arinta Ahlul JanahBelum ada peringkat

- SPK Tugas Pertemuan 2 - 223220079 - Kevin MeilinaDokumen2 halamanSPK Tugas Pertemuan 2 - 223220079 - Kevin MeilinaKevin MeilinaBelum ada peringkat

- Perencanaan Pajak Akhir TaunDokumen8 halamanPerencanaan Pajak Akhir TaunTri KurniawatiBelum ada peringkat

- Siklus ProduksiDokumen21 halamanSiklus ProduksiStevanus Dwi wijanarkoBelum ada peringkat

- Akuntansi PersediaanDokumen18 halamanAkuntansi PersediaanDian Fitria Sari100% (1)

- AkmenDokumen24 halamanAkmenAudra UtariBelum ada peringkat

- Current Cost AccountingDokumen7 halamanCurrent Cost AccountingBrigita Lewar100% (1)

- Sistem Informasi Akuntansi Dalam Siklus Pendapatan Penjualan Dan PenerimaanDokumen34 halamanSistem Informasi Akuntansi Dalam Siklus Pendapatan Penjualan Dan PenerimaanNIDATUL INAYAHBelum ada peringkat

- Akuntansi Perusahaan ManufakturDokumen45 halamanAkuntansi Perusahaan Manufaktur1AD3 AkuntansiBelum ada peringkat

- Balance ScorecardDokumen19 halamanBalance ScorecardwahidinBelum ada peringkat

- Kasus Pelanggaran Kode Etik Oleh Auditor BPKPDokumen4 halamanKasus Pelanggaran Kode Etik Oleh Auditor BPKPNurul Hikmah Hidayatul ArifahBelum ada peringkat

- Tugas Anggaran Biaya ProduksiDokumen5 halamanTugas Anggaran Biaya ProduksiTamira SalsabilaBelum ada peringkat

- RBB 2Dokumen13 halamanRBB 2Randi Eka PutraBelum ada peringkat

- Laporan Akuntan - Materialitas Dan RisikoDokumen44 halamanLaporan Akuntan - Materialitas Dan RisikoChristiana DBelum ada peringkat

- Audit Utang UsahaDokumen14 halamanAudit Utang UsahaIkhmawati LayliBelum ada peringkat

- RPS Pengantar Akuntansi 2Dokumen13 halamanRPS Pengantar Akuntansi 2Regina pramestiBelum ada peringkat

- Laporan Makalah Akuntansi BiayaDokumen5 halamanLaporan Makalah Akuntansi Biayayosua Randongkir100% (1)

- Analisi Bukti TransaksiDokumen6 halamanAnalisi Bukti TransaksiInesChippbaBelum ada peringkat

- JENIS AUDITING (Novia Aisah Asriati - 1189210063)Dokumen8 halamanJENIS AUDITING (Novia Aisah Asriati - 1189210063)Novia Aisah AsriatiBelum ada peringkat

- PPH Pasal 4 AyatDokumen15 halamanPPH Pasal 4 AyatAzalia PradnyaBelum ada peringkat

- Akm Laporan Arus KasDokumen23 halamanAkm Laporan Arus Kasusrotun najahBelum ada peringkat

- SIA 13.10 Dan 13.11Dokumen7 halamanSIA 13.10 Dan 13.11Fandy Hidayat N100% (1)

- CH8 (Terjemahan)Dokumen38 halamanCH8 (Terjemahan)Hanif MusyaffaBelum ada peringkat

- Aktiva TetapDokumen17 halamanAktiva TetapSuci Indah Tivani100% (1)

- Creative AccountingDokumen14 halamanCreative AccountingRahmad Agung100% (1)

- Bunga Rampai Studi Kasus Akuntansi PemerintahanDokumen14 halamanBunga Rampai Studi Kasus Akuntansi PemerintahanKrestiantoAjiSaputroBelum ada peringkat

- Bab 9Dokumen12 halamanBab 9rifqiafandi26Belum ada peringkat

- Akbi 1 (Gambaran Umum Akuntansi Biaya, Unsur-Unsur Harga Pokok Produksi Dan Biaya Bahan)Dokumen77 halamanAkbi 1 (Gambaran Umum Akuntansi Biaya, Unsur-Unsur Harga Pokok Produksi Dan Biaya Bahan)mochshenBelum ada peringkat

- Komunikasi BisnisDokumen8 halamanKomunikasi BisnisEko WardhanaBelum ada peringkat

- Lia Pramesti 12030115120059 PAK D 09 2Dokumen219 halamanLia Pramesti 12030115120059 PAK D 09 2Eko WardhanaBelum ada peringkat

- Karya Ilmiah Dan KutipanDokumen32 halamanKarya Ilmiah Dan KutipanEko WardhanaBelum ada peringkat

- FORMAT Kertas Kerja November 2014 PT Tiga BersaudaraDokumen149 halamanFORMAT Kertas Kerja November 2014 PT Tiga BersaudaraEko WardhanaBelum ada peringkat

- Soal 4 Perusahaan ManufakturDokumen1 halamanSoal 4 Perusahaan ManufakturEko WardhanaBelum ada peringkat

- Soal 3 Perusahaan Manufaktur (Membuat Jurnal)Dokumen1 halamanSoal 3 Perusahaan Manufaktur (Membuat Jurnal)Eko WardhanaBelum ada peringkat

- Neraca LajurDokumen3 halamanNeraca LajurEko WardhanaBelum ada peringkat

- Jurnal Penutup (A0C019090) 2Dokumen1 halamanJurnal Penutup (A0C019090) 2Eko WardhanaBelum ada peringkat