Anda mungkin juga menyukai

- Modul Chapter 11 - Statement of Cash FlowDokumen4 halamanModul Chapter 11 - Statement of Cash FlowSintyaBelum ada peringkat

- Kas Dan Internal KontrolDokumen82 halamanKas Dan Internal KontrolAabidah HaswenovaBelum ada peringkat

- 9 - TM-9-PPh Pasal-23-26Dokumen37 halaman9 - TM-9-PPh Pasal-23-26Rizky RwsBelum ada peringkat

- Pasal 4 Ayat 2Dokumen24 halamanPasal 4 Ayat 2Zulan IlmadaBelum ada peringkat

- Anggaran Bahan MentahDokumen41 halamanAnggaran Bahan MentahRois SopyanBelum ada peringkat

- Bab Xii Analisis Rasio KeuanganDokumen36 halamanBab Xii Analisis Rasio KeuanganxylemBelum ada peringkat

- Perjanjian KreditDokumen25 halamanPerjanjian KreditAtika Septiana PutriBelum ada peringkat

- BAB 1 Dan BAB 2Dokumen44 halamanBAB 1 Dan BAB 2Bidari DhaifinaBelum ada peringkat

- Latihan Soal ALKDokumen2 halamanLatihan Soal ALKDentiya KurniawanBelum ada peringkat

- Bab 22 PengauditanDokumen24 halamanBab 22 PengauditanNovidwi LestariBelum ada peringkat

- 07 Pegadaian 2019Dokumen42 halaman07 Pegadaian 2019IwanBelum ada peringkat

- PPH Pasal 4 Ayat 2 Dan Penggunaannya Bagi PerusahaanDokumen13 halamanPPH Pasal 4 Ayat 2 Dan Penggunaannya Bagi PerusahaanJoelisar OkayBelum ada peringkat

- 6-Hutang Jangka PanjangDokumen26 halaman6-Hutang Jangka PanjangnoortiaBelum ada peringkat

- Buku Ajar Bab Iv Menghitung Rasio Keuangan PDFDokumen6 halamanBuku Ajar Bab Iv Menghitung Rasio Keuangan PDFFitriana MadoBelum ada peringkat

- Risiko Operasional Juli 2018Dokumen29 halamanRisiko Operasional Juli 2018anita syaputriBelum ada peringkat

- Prosedure Pelunasan KPRDokumen4 halamanProsedure Pelunasan KPRDedy DayatBelum ada peringkat

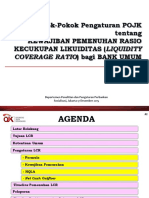

- Pojk LCRDokumen20 halamanPojk LCRPelatihan DMB15Belum ada peringkat

- PPH 23Dokumen10 halamanPPH 23anisaBelum ada peringkat

- Dasar AkuntansiDokumen24 halamanDasar Akuntansiihromi.esa1818Belum ada peringkat

- AKPER NewDokumen3 halamanAKPER NewBerthiBelum ada peringkat

- Akuntansi Aset Tetap (Depresiasi)Dokumen19 halamanAkuntansi Aset Tetap (Depresiasi)Rully BimantoroBelum ada peringkat

- Bab 10 FirmaDokumen25 halamanBab 10 FirmaBunga BungaBelum ada peringkat

- (UTS) Analisis Laporan Keuangan (2012-2013)Dokumen6 halaman(UTS) Analisis Laporan Keuangan (2012-2013)MuhammadNaufalZahransyahRamadhanBelum ada peringkat

- AktBank5 KliringDokumen29 halamanAktBank5 KliringMouthEnime EuyBelum ada peringkat

- Pendapatan Konsumsi Tabungan InvestasiDokumen11 halamanPendapatan Konsumsi Tabungan InvestasiMadeleine PriscillaBelum ada peringkat

- Kas Kecil-20150126Dokumen32 halamanKas Kecil-20150126Endar DongoranBelum ada peringkat

- Analisa Perbandingan Dan Common Size-1Dokumen14 halamanAnalisa Perbandingan Dan Common Size-1berlin faziraBelum ada peringkat

- Anjak PiutangDokumen22 halamanAnjak PiutangyoreszhaBelum ada peringkat

- Teori PerbendaharaanDokumen169 halamanTeori PerbendaharaanLes DesperadoBelum ada peringkat

- Akuntansi PerbankanDokumen31 halamanAkuntansi Perbankanbelajarsong26Belum ada peringkat

- JurnalDokumen22 halamanJurnalDHIYA NABILAH PUTRI 1Belum ada peringkat

- Tugas Baru Yani MakalahDokumen3 halamanTugas Baru Yani MakalahObby Bimo AriyanBelum ada peringkat

- Chapter 3Dokumen55 halamanChapter 3Aylla InnastasyaBelum ada peringkat

- Analisis Proyek PrasaranaDokumen26 halamanAnalisis Proyek PrasaranaFujiwara AndrieBelum ada peringkat

- TM 08 Kombinasi BisnisDokumen54 halamanTM 08 Kombinasi BisnisKELVIN FEBRIANSYAH PRATAMABelum ada peringkat

- Laporan Keuangan - Pertemuan 2Dokumen20 halamanLaporan Keuangan - Pertemuan 2Tapak Suci AdipalaBelum ada peringkat

- Predicting Financial DistressDokumen27 halamanPredicting Financial DistressWinda WidyantyBelum ada peringkat

- Akuntansi Unit TreasuryDokumen13 halamanAkuntansi Unit TreasurydithaBelum ada peringkat

- Perusahaan DagangDokumen116 halamanPerusahaan Dagangvanessa supitBelum ada peringkat

- Manajemen Wealth Model Bisnis 2Dokumen10 halamanManajemen Wealth Model Bisnis 2Diah ayu ristiningsih100% (1)

- Bab 7 Akuntansi Modal BankDokumen8 halamanBab 7 Akuntansi Modal BankDianYunitaBelum ada peringkat

- Book Bodie Kane Marcus Investments-Full (0197-0284) .En - IdDokumen88 halamanBook Bodie Kane Marcus Investments-Full (0197-0284) .En - IdBasyir AsharBelum ada peringkat

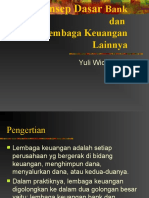

- Konsep Dasar Bank Dan Lembaga Keuangan LDokumen189 halamanKonsep Dasar Bank Dan Lembaga Keuangan LSMP BUDI LUHUR100% (1)

- PPT Financial ControlDokumen29 halamanPPT Financial ControlKumay MarzukiBelum ada peringkat

- INKASO & Safe Deposit BoxDokumen48 halamanINKASO & Safe Deposit BoxErna SulistBelum ada peringkat

- Kasus Hukum PerbankanDokumen5 halamanKasus Hukum PerbankanIbnu Fu JavanesBelum ada peringkat

- 3 Manajemen KasDokumen26 halaman3 Manajemen KasHarjanto Galant WiradikesumaBelum ada peringkat

- Menghitung Rasio LikuiditasDokumen37 halamanMenghitung Rasio LikuiditasCindy CatrinBelum ada peringkat

- Silabus Manajemen Pembiayaan Bank SyariahDokumen4 halamanSilabus Manajemen Pembiayaan Bank SyariahRachmat Br100% (1)

- RPS Bank Dan Lembaga KeuanganDokumen7 halamanRPS Bank Dan Lembaga KeuanganChin UmbuandungBelum ada peringkat

- Akuntansi Dan Audit BPR Dan BPRSDokumen200 halamanAkuntansi Dan Audit BPR Dan BPRSWenda AdbellaBelum ada peringkat

- Struktur ModalDokumen14 halamanStruktur ModalSegati AhdaBelum ada peringkat

- PPH 22Dokumen4 halamanPPH 22puskes12Belum ada peringkat

- Makalah BLK Bab 7Dokumen17 halamanMakalah BLK Bab 7rizki pangestutiBelum ada peringkat

- Tugas Soal Arus KasDokumen4 halamanTugas Soal Arus KasDyana Putri lestariBelum ada peringkat

- Laporan Arus Kas1Dokumen7 halamanLaporan Arus Kas1Afifah Nur WidiastutiBelum ada peringkat

- Modul Chapter 12 - Statement of Cash FlowDokumen4 halamanModul Chapter 12 - Statement of Cash FlowAmelia Fauziyah rahmahBelum ada peringkat

- Akuntansi Kelompok 5Dokumen24 halamanAkuntansi Kelompok 5Difa A.ZBelum ada peringkat

- 5 Laporan Arus KasDokumen18 halaman5 Laporan Arus KasKania DewiBelum ada peringkat

- Praktikum Akuntansi Keuangan Menengah 1Dokumen7 halamanPraktikum Akuntansi Keuangan Menengah 1Siti MudawanahBelum ada peringkat

- T1 - 162013010 - Bab IiDokumen14 halamanT1 - 162013010 - Bab IiDewi KristinBelum ada peringkat

- PKM Training Akuntabilitas BUMDesDokumen8 halamanPKM Training Akuntabilitas BUMDesDewi KristinBelum ada peringkat

- Dewi Kristin - 506 UTS BIDokumen2 halamanDewi Kristin - 506 UTS BIDewi KristinBelum ada peringkat

- P ManajememDokumen2 halamanP ManajememDewi KristinBelum ada peringkat

- Hukum BisnisDokumen1 halamanHukum BisnisDewi KristinBelum ada peringkat

- Teori InvestasiDokumen4 halamanTeori InvestasiDewi KristinBelum ada peringkat