Anda mungkin juga menyukai

- Makalah Materi Kel 2Dokumen20 halamanMakalah Materi Kel 2reniwahyuni711Belum ada peringkat

- Manajemen KeuanganDokumen24 halamanManajemen KeuanganFatima Tria AnjaniBelum ada peringkat

- Analisis Dupont-1Dokumen7 halamanAnalisis Dupont-1Irene SuangBelum ada peringkat

- RMK Bab 1 Analisis Laporan Keuangan Buku Agnes SawirDokumen9 halamanRMK Bab 1 Analisis Laporan Keuangan Buku Agnes SawirVidia AinnieBelum ada peringkat

- Analisis - Laporan - Keuangan JonesDokumen17 halamanAnalisis - Laporan - Keuangan JonesSinta SiwuBelum ada peringkat

- Analisis DupontDokumen10 halamanAnalisis DupontNovika winda PashaBelum ada peringkat

- 2 - Analisis Laporan KeuanganDokumen18 halaman2 - Analisis Laporan KeuanganHaqiqi RafsanjaniBelum ada peringkat

- Finance For Non Finance 26 September 2022Dokumen20 halamanFinance For Non Finance 26 September 2022Agung Wirahadi KusumaBelum ada peringkat

- Analisis Laporan Keuangan Dupont SystemDokumen22 halamanAnalisis Laporan Keuangan Dupont SystemShufy NoorBelum ada peringkat

- Pertemuan 3 - 1646238336Dokumen11 halamanPertemuan 3 - 1646238336DEw林嘉燕Belum ada peringkat

- Analisis Laporan Keuangan 2019Dokumen5 halamanAnalisis Laporan Keuangan 2019Nur Laili FitrianaBelum ada peringkat

- Bab Imbal Hasil Atas Modal Investasi Dan Analisis ProfitabilitasDokumen11 halamanBab Imbal Hasil Atas Modal Investasi Dan Analisis ProfitabilitasDewi ErmawatiBelum ada peringkat

- Manajemen Ritel 5Dokumen8 halamanManajemen Ritel 5GilangBelum ada peringkat

- Manajemen Keuangan Bab 4Dokumen6 halamanManajemen Keuangan Bab 4217Kholifatun NisaBelum ada peringkat

- Pertemuan 2 PPT Manajemen KeuanganDokumen15 halamanPertemuan 2 PPT Manajemen KeuanganAriel FachrialBelum ada peringkat

- Analisis Rasio Imbal Hasil Investasi-MahasiswaDokumen13 halamanAnalisis Rasio Imbal Hasil Investasi-MahasiswaSusan nawangBelum ada peringkat

- Analis Laporan Keuangan 2Dokumen13 halamanAnalis Laporan Keuangan 2Alpinn OlaffBelum ada peringkat

- Ruang Lingkup ALK - PPTDokumen16 halamanRuang Lingkup ALK - PPTlinna ismawatiBelum ada peringkat

- Analisis Du PontDokumen8 halamanAnalisis Du PontUpil GemoyBelum ada peringkat

- Menghitung ROI Dengan Metode Du PontDokumen20 halamanMenghitung ROI Dengan Metode Du PontRusydBelum ada peringkat

- Recording ProcessDokumen9 halamanRecording ProcessNucke Febriana Putri RZBelum ada peringkat

- Analisis Laporan KeuanganDokumen56 halamanAnalisis Laporan Keuangansisilia.012023004Belum ada peringkat

- Materi Pengantar Akuntansi II Pertemuan 14Dokumen16 halamanMateri Pengantar Akuntansi II Pertemuan 14Elsa VerozaBelum ada peringkat

- Team 2 Accounting FinancialstatementDokumen11 halamanTeam 2 Accounting FinancialstatementAngellamndaBelum ada peringkat

- Analisis Laporan Keuangan PerusahaanDokumen39 halamanAnalisis Laporan Keuangan Perusahaan246Galih Surya RamadhanBelum ada peringkat

- Analisa Laporan KeuanganDokumen18 halamanAnalisa Laporan KeuanganAsriansyah Dwi Putra100% (1)

- Rasio Formula Kegunaan Rasio LiabilitasDokumen2 halamanRasio Formula Kegunaan Rasio LiabilitasMediana SebenanBelum ada peringkat

- ALK 1-Analisis BisnisDokumen58 halamanALK 1-Analisis BisnisFransiska Gita RauBelum ada peringkat

- H-2 & 3 Kinerja KeuanganDokumen38 halamanH-2 & 3 Kinerja KeuanganNi Putu Sindi MandasariBelum ada peringkat

- Chap004 NeoDokumen70 halamanChap004 NeoDevi Tirta MaulanaBelum ada peringkat

- Analisis Laporan KeuanganDokumen39 halamanAnalisis Laporan KeuanganSigit NugrohoBelum ada peringkat

- Analisis Fundamental Ipot PangkalpinangDokumen25 halamanAnalisis Fundamental Ipot PangkalpinangivanowzskiBelum ada peringkat

- MKP-Bab 2Dokumen14 halamanMKP-Bab 2Susi Yohana PanjaitanBelum ada peringkat

- Perencanaan Bisnis Pertemuan 12Dokumen16 halamanPerencanaan Bisnis Pertemuan 12Amara SalsabilaBelum ada peringkat

- ALK Imbal Hasul Atas Modal Investasi Dan Analisis PrifitabilitasDokumen22 halamanALK Imbal Hasul Atas Modal Investasi Dan Analisis PrifitabilitasKurnia SusilawatiBelum ada peringkat

- Alka Anual Report 2017-DikonversiDokumen834 halamanAlka Anual Report 2017-Dikonversinisaa12Belum ada peringkat

- Peran Dan Tugas Pokok Manajemen KeuanganDokumen11 halamanPeran Dan Tugas Pokok Manajemen KeuanganMichael OktavianusBelum ada peringkat

- Chapter08 - ROI DAN ANALISIS PROFITABILITASDokumen5 halamanChapter08 - ROI DAN ANALISIS PROFITABILITASFipki Adrian SarandiBelum ada peringkat

- PERTEMUAN 12 Laporan KeuanganDokumen50 halamanPERTEMUAN 12 Laporan Keuanganadser nobBelum ada peringkat

- Chap 5 (Senin, 21 September 2020)Dokumen15 halamanChap 5 (Senin, 21 September 2020)Laura Teresia SBelum ada peringkat

- EVA Tree Non FinancialDokumen3 halamanEVA Tree Non FinancialBambangBelum ada peringkat

- Chapter 1 Overview of Financial Statement AnalysisDokumen16 halamanChapter 1 Overview of Financial Statement AnalysisrinisukaBelum ada peringkat

- Chapter 16Dokumen14 halamanChapter 16Tirza LangkayBelum ada peringkat

- Kuliah 4. Analisis 2 Laporan KeuanganDokumen19 halamanKuliah 4. Analisis 2 Laporan KeuanganLifajrin RahmadaniBelum ada peringkat

- Rumus Rasio KeuanganDokumen12 halamanRumus Rasio Keuangansmk bij14Belum ada peringkat

- Rasio KeuDokumen15 halamanRasio KeuStephanie kristantiBelum ada peringkat

- C1C020098 - Ajeng Annisa Cahyarani - Tugas Rangkum 2Dokumen8 halamanC1C020098 - Ajeng Annisa Cahyarani - Tugas Rangkum 2Ajeng Annisa CahyaraniBelum ada peringkat

- Analisis Rasio KeuanganDokumen6 halamanAnalisis Rasio KeuanganAdam RustiawanBelum ada peringkat

- Pengaruh Struktur Aset, Profitabilitas Dan Keputusan Investasi Terhadap Struktur Modal Perusahaan RT Di BEIDokumen12 halamanPengaruh Struktur Aset, Profitabilitas Dan Keputusan Investasi Terhadap Struktur Modal Perusahaan RT Di BEIAndrya VioBelum ada peringkat

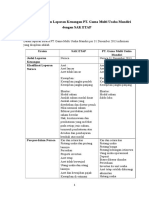

- Analisis Laporan Keuangan PT Gama Multi Kel 2Dokumen5 halamanAnalisis Laporan Keuangan PT Gama Multi Kel 2Hanindya Prajakusuma50% (2)

- Tugas Manajemen KeuanganDokumen7 halamanTugas Manajemen Keuangan021. SHONIABelum ada peringkat

- ROIC and ProfitabilityDokumen9 halamanROIC and ProfitabilityWidodoBelum ada peringkat

- Sesi 2 Laporan KeuanganDokumen25 halamanSesi 2 Laporan KeuanganAditiar Cendy PratamaBelum ada peringkat

- Pert-6-Analisis RasioDokumen26 halamanPert-6-Analisis Rasioaulia fadilahBelum ada peringkat

- Analisis Du Pont - Z ScoreDokumen14 halamanAnalisis Du Pont - Z ScoreMuhammad AminBelum ada peringkat

- Pt. 7 Analisis Rasio Keuangan PDFDokumen12 halamanPt. 7 Analisis Rasio Keuangan PDFImasturiBelum ada peringkat

- Profitabilitas 2Dokumen18 halamanProfitabilitas 2Angga Qirun BaskoroBelum ada peringkat

- Pertemuan 2 - MBKM - Laporan KeuanganDokumen23 halamanPertemuan 2 - MBKM - Laporan KeuangandinifatikvBelum ada peringkat

- 6.analisis ProyeksiDokumen19 halaman6.analisis ProyeksiNedsal SixpriaBelum ada peringkat

- 3.analisis Rasio, Bag. 2Dokumen71 halaman3.analisis Rasio, Bag. 2Nedsal SixpriaBelum ada peringkat

- 3.analisis Rasio, Bag 1Dokumen65 halaman3.analisis Rasio, Bag 1Nedsal SixpriaBelum ada peringkat

- 1.ALK PendahuluanDokumen77 halaman1.ALK PendahuluanMarcelino YeftaBelum ada peringkat

- 4a.analisis SP DanaDokumen27 halaman4a.analisis SP DanaNedsal SixpriaBelum ada peringkat

- Analisis Aktivitas InvestasiDokumen18 halamanAnalisis Aktivitas InvestasiNedsal SixpriaBelum ada peringkat